http://www.asyura2.com/16/hasan111/msg/147.html

| Tweet |

デジタル通貨の導入−中銀の大胆な新発想

国際通貨基金(IMF)は仮想通貨の将来的なメリットを高く評価した(写真は1ドル紙幣の上に置かれたビットコイン)

By JON SINDREU

2016 年 7 月 20 日 14:48 JST

ビットコインやデジタル通貨に関して言えば、中央銀行は「長い物には巻かれろ」ということわざを考えているのかもしれない。

英中銀イングランド銀行のエコノミストは18日公表した研究論文で、中銀が独自のデジタル通貨を発行することを推奨した。一つのケーススタディとして米国を取り上げ、中銀がデジタル通貨を発行すれば、経済成長率が長期的に3%前後押し上げられる可能性がある上、政策担当者らは金融市場の浮き沈みを抑えるためのより効果的な手段を得ることができると主張した。

同論文を執筆した同行のエコノミスト、ジョン・バーディア氏とマイケル・クムホフ氏は、「実質金利、ゆがみをもたらす税金、金融取引コストが軽減されること」で景気は押し上げられるだろうと指摘している。

現金とほぼ同じように、ビットコインなどのデジタル通貨は個人間の直接の支払いに利用できるだけでなく、全世界で多額の支払いを瞬時に行うことができるという点で銀行送金の利点も全て備えている。

だが、ビットコインの最大の魅力は電子データであることではない。実際、大半のお金はすでに電子データだ。経済に存在するお金のうち、現金は5%ほどにすぎず、残りは銀行預金だ。

むしろデジタル通貨の魅力は、非中央集権的な支払いが可能な点にある。つまり、商業銀行が取引の仲介や記録を行う必要がない。支払いはコンピューターの世界的なネットワークの中で受け取り側によって認証され、ブロックチェーンと呼ばれる公開取引簿に記録される。

イングランド銀行やカナダ銀行など、先進国の中銀は現在、こうした技術の可能性を研究中だ。中銀が発行したデジタル通貨を国民が一般的に使えるようになれば、家計や企業は全く銀行を介さずに相互に支払いを行うことができるだろう。

これをきっかけに金融システムは劇的に変化するかもしれない。

イングランド銀行は昨年発表した研究論文で、「中銀が独自の通貨を広く普及させれば、商業銀行が保有する預金に影響が及び、さらに銀行システムへ波及する可能性がある」とし、新たなデジタル通貨はより安くて安全な代替手段とみなされると予想されるからだと説明した。

かつてIMFで中銀部門の責任者を務め、現在ステラ・コンサルティングのディレクターであるピーター・ステラ氏は「銀行が太刀打ちできるとは思えない」と述べた。

経済に存在するお金が民間銀行の負債である預金として存在するのではなく、中銀が発行したお金だけが流通する世界になるという構想を、多くのエコノミストは好感するだろう。イングランド銀行のクムホフ氏は2012年、IMF在籍中に共同執筆した研究論文で、(銀行に対し受け入れた預金全額をカバーするだけの現金を常に保有するよう求める)「完全準備銀行制度」の正当性を論証し、同制度の導入で米経済は約10%拡大する可能性があると主張した。

アービング・フィッシャーやミルトン・フリードマンといった米国の有力経済学者たちも、完全準備銀行制度を提唱した。このような制度の下では、銀行は顧客から預かった預金を全て中銀に準備金として預けなければならず、事実上、お金を生み出せるのは中銀だけとなる。

これは現在の貨幣制度の仕組みとは異なる。民間銀行は現在、保有する預金がお金としての役割を果たせる限り、何もないところから無制限にお金を生み出すことができる。融資を行う場合、銀行は単にコンピューターを使って顧客の口座残高を増やすだけだ。

中銀が発行する現金(準備金と呼ばれる)が実際に必要になるのは、銀行間で資金のやり取りをするときだけだ。銀行は対価を支払った上で、中銀に預ける準備金をいつでも増額できる。

この対価、つまり金利は民間銀行が生み出すお金の量に影響を及ぼし得るが、多くのエコノミストはこの部分の制御が弱すぎて金融バブルを引き起こすと長らく主張してきた。

カリフォルニア州サンディエゴのレストランに設置されたビットコインATM ENLARGE

カリフォルニア州サンディエゴのレストランに設置されたビットコインATM PHOTO: MIKE BLAKE/REUTERS

2008年の金融危機発生以降、民間銀行による信用創造を法的に禁止するという提案が再び見られるようになった。先頭に立つアイスランドは代替システム、すなわち中銀だけがお金を生むことができる体制をどう構築すればよいか検討している。

中銀がビットコインを発行すれば、政策担当者らはこれを用いて経済の通貨量を完全にコントロールすることができ、完全準備銀行制度とよく似た世界が実現するだろう。現時点では、民間銀行が独自にお金を生み出せるため、これは不可能だ。

一方、多くのエコノミストは通貨量や誰がお金を作り出すかに焦点を当てるのは間違いだと指摘する。重要なのは信用の規模とそれがどう使われるかで、人々が将来を楽観し過ぎれば金融バブルは発生するというのが彼らの主張だ。

かつてイングランド銀行の金融政策委員会(MPC)委員だったロンドン・スクール・オブ・エコノミクスのチャールズ・グッドハート教授は「これらの諸条件を実際に受け入れて銀行に融資を求めるべきかどうかを決めるのは民間部門だ」と述べた。

実のところ、議論は19世紀の英国における通貨学派と銀行学派の対立までさかのぼる。通貨学派は民間銀行による銀行券の過剰な発行が過度のインフレを引き起こすと主張。一方、銀行学派は通貨の流通量は経済で起きたことの結果であって原因ではないと考えた。

経済に流通する通貨量を操作することで経済成長やインフレ、信用創造を確定できるという考え方が正しいかどうかだが、現実を見る限り、かなり前から信ぴょう性は薄い。例えば、中銀が08年に債券買い入れを開始して以降、中銀が生み出す通貨の量は急増しているが、インフレは現れていない。1980年代には、通貨供給量さえうまく調整すれば経済をコントロールできるというミルトン・フリードマンの主張に沿って新たな試みが進められものの、結局は失敗に終わり、90年代までに中銀は金利政策を使う手法に完全に逆戻りした。

ビットコインのような中銀通貨を作るという提案は、実際のビットコイン支持者たちの不評を買う恐れもある。デジタル通貨の本質は政府が存在しない通貨だという点にあると彼らは言う。

デジタル通貨のマイニング(採掘)関連サービスを展開するジェネシス・マイニングのマクロ・ストレング最高経営責任者(CEO)は「(デジタル通貨の)最大の利点は非中央集権的であることだ」とし、「最善のシナリオは、人々が必ずしも政府を信用する必要がなく、ただブロックチェーンを信頼していれば良いという状態だ」と指摘した。

関連記事

ブロックチェーン技術、FRB議長出席の会合で話題に

デジタル通貨、中銀導入で起きること

https://www.google.co.jp/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwi-rfSbuoHOAhXI7YMKHRwxCOwQFggeMAA&url=http%3A%2F%2Fjp.wsj.com%2Farticles%2FSB12334390200972253966304582200280899680436&usg=AFQjCNEpo1IZp85TsliG1BEcRp3FVHklbQ

BREXIT前、既に大きく下落している経済指標

6月調査の日銀短観は、DIの推移を見ると、大企業においては製造業と非製造業との差の開きが顕著になってきています。数値がゼロより上であれば一応は好景気、業況判断は良いということになりますが、製造業のDIは6と前回から横ばい、非製造業も低下してきています。どちらも伸びが鈍化してきているということが現れてきています。ちなみに今回の結果にはBrexitの影響は含まれていません。一方、中小企業の方も落ち込みがきつく、0を下回る状況になってきました。

実績と予測値との差分を見ると、大企業製造業、非製造業ともに、一応上振れとなっています。前回かなり落ち込むと予想されていたものが、実際はそうではなかったということです。中小企業も数字の水準は低いものの、前回の予測値との比較では上振れました。今回、先行きは大企業製造業が6、非製造業が17となっているので、次回の短観でそれぞれ先行きの見通しを下回れば悪化が示されることになります。見通しを上回れば傾向として上向きが続くことになるので注目しておきたいところです。設備投資は中小企業で変わらず落ち込みが見込まれる一方、大企業は6.2とプラスが見込まれマーケットは好感しましたが、次の短観ではどうなるか、Brexitの影響を含んでどう変化していくのか、確認していく必要があります。

http://www.ohmae.ac.jp/ex/asset/wp-content/uploads/2016/07/160720_1.jpg

続いて景気ウォッチャー調査ですが、グラフでは右下がりに落ちてきています。2012年末、ちょうど当時の民主党野田総理と自民党安倍総裁が解散をめぐって党首討論をしていた頃ですが、アベノミクス前の水準近くまで戻ってきてしまっているのです。さらに先行き判断DIも同じように落ち込んできています。こちらのデータは時期的にBrexitの影響も含まれていますが、それに加えてインバウンドの消費でお金があまり落ちなくなってきていることや、円高の影響を気にしているということもアンケートで表れています。街角景気が回復しないことには消費は盛り上がらないわけで、どうなっていくか注意しておきましょう。

また内訳を見ると、企業関連と家計に加えて雇用も悪化しています。雇用は前回景気判断の分かれ目となる50を超えていましたが、今回は42.7まで大きく落ちています。企業や家計ももともと50は割っていましたが、そこから今回はそれぞれ5ポイント、6.8ポイントのマイナスとなっています。全体的に景況感に対する見通しが暗くなってきていることがわかりますので要注意です。

さらに5月の機械受注ですが、こちらも低水準が続いています。機械受注という統計は、船舶、電力や携帯電話などの一部の設備は除かれてはいますが、大型の設備投資がなかなか増えないということで、企業の慎重姿勢が続いていると言わざるを得ません。経済対策が待たれるところです。

http://www.ohmae.ac.jp/ex/asset/wp-content/uploads/2016/07/160720_2.jpg

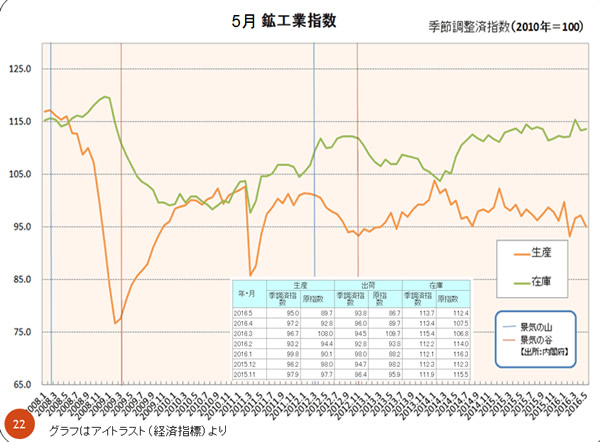

鉱工業指数も生産は予想に反してマイナスとなり、在庫との差がワニの口のようにさらに広がりつつあります。こうなると生産の停滞が心配され、製造業の業績への悪影響も出てくるかと注目されることになります。ただ、一つ朗報なのは製造工業生産予測調査です。翌月予測、当月見込、実績の数字がある中で、翌月予測と当月見込がグラフのように上振れしてきているのです。こうした結果からは落ち込みをすぐに回復できるという見方もできます。この通りになれば、年後半に向けての企業活動は活発になるかもしれないと期待が持てる一面です。

また、雇用の統計は失業率、有効求人倍率ともに良い水準に達してきています。過去を遡るとバブルの頃、1990年ごろの有効求人倍率は1.5倍を超えているような状況でした。新規求人倍率もバブル全盛の頃は2倍以上になっていました。そして現在、新規求人倍率は2.09倍となり、その水準近くに達しています。もしバブル期の水準を上回ってくることになればすごいことです。バブルのピークを抜けるかどうかはわかりませんが、国内の求人状況としては、一人当たり2倍の求人倍率があるという状況なのです。希望の職種があるかどうかは別問題にはなりますが、雇用自体は改善してきているというわけです。ただし、最新の6月景気ウォッチャー調査では、雇用の部門も大きく落ち込んでいるので、これが今後の雇用統計に反映されるのか、単なるBrexitの影響で終わるのか、次のデータ、さらに翌月のデータの注目ポイントとなります。

http://www.ohmae.ac.jp/ex/asset/wp-content/uploads/2016/07/160720_3.jpg

5月の消費者物価指数は前年比-0.4%となりました。しかしこのグラフは2010年の平均を100としたもので、今回の数字は103となります。前年比とは比較する対象が異なるので印象も大きく違うわけですが、まさに別の角度から見ているわけで、グラフではレンジの動きのように見えます。過去、原油価格が大幅に上昇した2008年の上昇と比べ、ここ数年の動きは一定の水準を動いていてレンジ相場に入っているという形です。

もちろん東京都区部では6月の前年同月比が-0.5%となるなど、物価の指標は大きく落ち込んでいると言えるものの、グラフの動きからはこのレンジを上抜けることになれば、物価は上振れる可能性があります。同様にレンジを下抜ければ、逆にデフレマインドが高まってくると考えられるのです。日銀がなかなか動かない一つの理由は、この消費者物価が、前年、前月との比較で見るのではなく、このようにある一時期を基準にした指数を使って、「傾向として」どうなっているのかを見ている可能性があるのです。黒田総裁が動かないのはこうしたことが影響しているのかもしれないのです。このグラフが落ち込むようなことになれば、動かざるを得なくなるだろうと思われるので、このように傾向を見る見方も参考になると思います。

小売業販売額を見ると、インバウンドの影響か百貨店の落ち込みが傾向として目立っています。スーパー、コンビニも多少落ちてきています。百貨店の業績はそれほど悪くはないものの、百貨店株の動きが冴えないのは、売り上げの伸びがないというところを投資家は見ているのでしょう。投資先を選別する際にもこうしたところに着目しておくと良いでしょう。

低下を続ける金利 金融マーケットへのマイナス金利の影響は?

最後に金利動向ですが、長期金利はどんどんと落ちてきていて、過去最低を更新となっています。日銀がマイナス金利を導入したことがきっかけとなり、金利がどんどん低下し、国債は償還の時にはマイナスになるにも関わらずそれでも多くの人が買っているというわけです。

http://www.ohmae.ac.jp/ex/asset/wp-content/uploads/2016/07/160720_4.jpg

そうした状況は、実は株式市場にも少なからず影響をもたらしています。裁定取引、つまり鞘取りの取引は、例えば割安になった現物株を買い、割高になった先物を売ります。最終決済日には同じ価格になって終わるので、二つの価格が精算日には一つの価格になるわけです。開いているものが縮まることでその差分が取れるのです。皆が狙っているわけなので、それほど差が開くケースは一日の取引の中でそれほど多くはありません。

先高期待がある時には、レバレッジを効かせて先物を買い、現物を後から買うなどの取引をすることで、先物の方が先に上がっていくことがあります。その場合は先物が割高、現物が割安となり、鞘が広がって裁定取引が行えるということです。その時には片方だけ取引をし、裁定残を積み上げ、最終売買日に精算の取引をする、これがSQと言われる精算日です。先物が割高かどうかは単純な現物価格との比較で決まるのではなく、先物には理論価格というものが存在します。現物の価格に対し、配当分を差し引き、さらに調達コストを上乗せしたものが理論価格となるのです。

その調達コストは期限までの残存日数を365日で割り、それに金利を掛けることで求めます。つまり、短期金利もマイナスになっている現在、先物の理論価格は現物価格よりも低くなってしまうわけなのです。2月16日に金利がマイナスになってから、逆ざやが顕著になってきたのはこうした理由からなのです。先物と現物の価格差がちぢまり、さらには逆ざやになるということが実際にすでに起きており、このことから、裁定残はあまり積み上がらないと思われます。さらに逆ざやの状態が続くと、割高となった現物株を売り、割安となった先物を買うというポジションが積み上がります。それにより、株価が上がる時には先物を売り、現物を買い戻すことになり、株価上昇時には先物が頭を抑え、上値の重たさにつながる可能性があると言えます。

マイナス金利の影響は株の裁定取引にも広がっていて、金利が下がり続ければ逆ざやも拡大し、割安な先物を買った解消の取引が株価の頭を抑えることにもつながるのです。もちろん現物を買うことにもなるので下げにくくはなるものの、株価上昇は抑えられてしまうという痛し痒しの状況が想定されます。とは言え、理論価格だけの話なので、業績自体がよくなれば現物主導で株価が上がることも期待できます。投資のポイントとしては、こうした場合、ETFを買うよりは個別株を買ったほうが高パフォーマンスになる可能性があるので、銘柄選びが一段と重要になってくると思います。

講師紹介

ビジネス・ブレークスルー大学

資産形成力養成講座 講師

株式会社インベストラスト 代表取締役

IFTA国際検定テクニカルアナリスト

福永 博之

7月13日撮影のコンテンツを一部抜粋してご紹介しております。

詳しくはこちら

その他の記事を読む

英国が享受するEUからの恩恵と進むべき道(大前研一)

http://www.ohmae.ac.jp/ex/asset/column/backnumber/20160720-2/

田嶋智太郎の外国為替攻略法

2016年07月20日

ドル/円の上方視界は一気に開けてくるか?

前回の本欄で、当面のドル/円の行方について「5月30日高値から6月24日安値までの下げに対する50%戻し=105.21円、61.8%戻し=106.69円などが試される可能性も十分ある」と述べました。実際、ドル/円は先週14日に106円手前の水準まで上値を伸ばし、その後は横這う動きとなりながらも昨日(19日)は一時106.53円まで上昇する場面がありました。つまり、前述した61.8%戻しの水準にほぼ到達し、今後は重要な節目の一つである6月24日高値=106.80円を上抜けるかどうかが一つの焦点ということになります。

昨日(19日)まで、NYダウ平均が8営業日続伸し、日経平均株価も3連休を挟んで6営業日続伸と、米・日同時株高で市場のリスク選好ムードが強まっていることは言うまでもありません。加えて、このところの米経済指標が軒並みの好結果となっていることで、米国の年内利上げ観測が復活してきていることも見逃せません。

先週15日に発表された6月の米小売売上高は前月比+0.6%と市場予想の同+0.1%を大きく上回り、同日発表された6月の鉱工業生産指数(2012年=100)も104.1と前月の改定値から+0.6%の伸びとなり、市場予想の+0.2%を大きく上回りました。また、昨日発表された6月の住宅着工件数および許可件数もそれぞれ予想を上回る結果となり、ブレグジット・ショック後の米国経済に対する悲観的な見方は大きく後退し始めてきています。

ここで、あらためて年初からのドル/円の日足の推移を確認しておきましょう。下図に見るとおり、ドル/円は年初から形成されている中期下降チャネル内での推移を続けており、その間、基本的に上値は89日移動平均線(89日線)ならびに一目均衡表の日足「雲」上限に押さえられ続けてきました。また、日足の「遅行線」が基本的に日々線よりも下方で推移し続けてきたことも注目されます。

http://lounge.monex.co.jp/pro/gaikokukawase/20160720_tajima_graph01.JPG

これらのことを踏まえたうえで、現在のドル/円が位置するところを見てみると、まずは先週12日に21日移動平均線(21日線)を上抜け、後にこの21日線が上向きになってきていることが注目されます。また、日足の「遅行線」が今まさに日々線を上抜けるかどうかの瀬戸際にあるという点も見逃せません。

もちろん、まずは6月24日高値=106.80円を上抜けるかどうかが何より重要ですが、仮に同水準を上抜けた場合は、その上方に居並ぶ数々の重要な節目に市場の関心は移って行くものと思われます。それは、下から順に日足「雲」下限、中期下降チャネル上辺(1月29日高値と5月30日高値を結ぶレジスタンスライン)、89日線、日足「雲」上限などであり、これらを順に上抜けて行くような展開になった場合には、そこからドル/円の上方視界は一気に開けてくるものと考えられます。

ただし、ドル/円は7月8日の安値から19日の高値まで非常に急ピッチでの上昇を見ており、目先はとりあえず上げ一服となる可能性もあるものと思われます。実際、7/8安値=99.98円と7/14安値を結ぶごく短期のサポートラインを7/16日に下抜けてからは、ひとまず上昇の勢いも一服となっています。周知のとおり、来週は米連邦公開市場委員会(FOMC)と日銀金融政策決定会合が控えており、そろそろ様子見ムードが強まってきてもおかしくはありません。また、それらイベントの結果次第では円が一旦買い戻される可能性もないとは言えず、そうした点には一応の警戒を要するものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役

前の記事:米消費拡大→成長加速→ドル高のシナリオはより現実的なものに・・・ −2016年07月13日

http://lounge.monex.co.jp/pro/gaikokukawase/2016/07/20.html

ドル106円前半で底堅い、株価の下げ縮小眺め

[東京 20日 ロイター] - 午後3時のドル/円は、ニューヨーク市場午後5時時点と同水準の106.15/17円だった。午前は短期筋のドル売りで105円台後半に下押しされたが、午後は株価の下げ縮小を眺めながら106円前半へと持ち直した。

午後のドル/円は、株価が下げ幅を縮める中で、ジリジリと106.17円に持ち直した。

もっとも、株価の動きに比べればドル/円の戻りは鈍いとの指摘もあった。市場では「国内輸出企業によるドル売りもじわりと出ており、ドル/円の頭を重くしている」(国内金融機関)との観測が聞かれた。

午前のドル/円は、株価が下げて始まった後も下げを拡大させた中で、早朝の高値106.29円からジリジリと下押しした。商業決済の集中する五・十日だったが、短期筋のロングの投げを受けて、仲値公示を挟んで一時105.83円まで下落した。

短期筋は、ドルが前日の高値106.53円をしっかり上抜けることを狙って「上方向を試していたが、日経平均がマイナス圏で推移する中、上値追い気運は盛り上がらなかった」(国内銀)という。

市場では、国際通貨基金(IMF)のモーリー・オブストフェルド首席エコノミストが、英国の欧州連合(EU)離脱決定を受けても外国為替市場は無秩序な状態に陥っておらず、20カ国・地域(G20)は沈静化に向け協調行動を取る必要はないとの考えを示したことが、話題になった。

同氏は、為替相場が柔軟に動くことで英国のEU離脱(ブレグジット)決定などの衝撃が緩和されたとし、G20は1985年の「プラザ合意」のような協調行動は取らないとの見方を示した。

日本の当局がブレグジット決定後の外為市場を神経質だとして円高阻止に向け市場介入を行うことは、日本経済浮揚に「必要でもなければ、有用でもない」と指摘。「われわれは円相場の状況を無秩序であるとはみていない」とし、日本は外為市場への介入より、賃金上昇、財政刺激、経済的な構造改革に向けた政策の追求を優先させるべきとの考えを示した。

ドル/円JPY= ユーロ/ドルEUR= ユーロ/円EURJPY=

午後3時現在 106.15/17 1.1016/20 116.94/98

午前9時現在 106.12/14 1.1012/16 116.87/91

NY午後5時 106.15/17 1.1023/28 116.93/97

http://jp.reuters.com/article/tokyo-forex-idJPKCN1000HF?sp=true

日経平均は7日ぶり小反落、利食い優勢 内需株はしっかり

[東京 20日 ロイター] - 東京株式市場で日経平均は7日ぶりに小反落。直近の急ピッチな株価上昇に対する警戒感から戻り待ちの売りや利益確定売りなどに押され、日経平均は一時169円安。もっとも根強い政策期待が下値を支えたほか、内需株の一角に循環物色が向かい、引けにかけて下げ渋った。TOPIXも小幅安となった一方、JPX日経400は7日続伸した。

日経平均は前日までの6日続伸で値幅1600円超、率にして10%超の大幅な上昇となり、短期的な過熱感の広がりを受けて序盤は売りが先行した。連日大商いの任天堂(7974.T)が利益確定売りに押され、東証1部値下がり率トップとなったほか、鉄鋼株や金融株などの下げが目立ち、指数を押し下げた。

一方、建設や不動産、情報・通信など内需株がしっかり。「円安進行が一服し、外需株に手掛けにくさが広がる一方で、内需株にセクターローテーションとみられる買いが入っている」(外資系証券トレーダー)という。政府による大規模な財政政策や日銀の追加金融緩和などに対する期待感から売り込む向きは乏しいという。

市場では「前日までの上昇で戻りは一服。今後は日米の企業決算発表とともに個別銘柄への物色が強まりそうだ。日経平均はいったん値固めの展開となりそうだが、5月高値1万7251円や4月高値1万7613円を更新してくれば中長期でみた上昇トレンドへの転換として捉えられる」(いちよし証券・投資情報部課長の及川敬司氏)との声が出ていた。

個別銘柄では、任天堂の下げにつれ安し、タカラトミー(7867.T)や第一屋製パン(2215.T)、メガチップス(6875.T)、フジ・メディア・ホールディングス (4676.T)など関連銘柄の下げが目立った。任天堂の売買代金は7323億円と、個別銘柄の最高記録を3営業日連続で更新した。

半面、リソー教育(4714.T)が年初来高値を更新。19日、今期の株主還元率を100%にすると発表。中間配当金を従来予想の8円から12円に増額し、材料視された。

東証1部騰落数は、値上がり972銘柄に対し、値下がりが820銘柄、変わらずが176銘柄だった。

日経平均.N225

終値 16681.89 -41.42

寄り付き 16646.92

安値/高値 16554.03─16692.84

TOPIX.TOPX

終値 1330.75 -0.64

寄り付き 1325.92

安値/高値 1319.07─1331.32

東証出来高(万株) 186441

東証売買代金(億円) 27199.09

(杉山容俊)

http://jp.reuters.com/article/tokyo-st-idJPKCN1000FY

Column | 2016年 07月 19日 17:01 JST

コラム:まずまずの中国GDP、非効率な国有企業が立役者

Rachel Morarjee

[北京 15日 ロイター BREAKINGVIEWS] -

中国の国有企業が同国の経済成長率を押し上げた立役者だ。債務を裏付けとする投資の拡大で経済の最も非効率な部分に資本が流れている。これは雇用だけでなく、持続可能な成長エンジンを見いだそうとする中国政府にとっても悪いニュースだ。

表面的には中国経済は順調なように見える。当然のごとく国内総生産(GDP)は第2・四半期に6.7%増となり、伸び率は第1・四半期と同水準だった。しかし、統計をよく見ると不均衡の度合いが増していることが分かる。

前年比で9.0%増となった1─6月の固定資産投資に目を向ければ、増加分のほぼ全ては国有部門の貢献だ。国有部門は土地・建物・機械向けの支出を23.5%も増やした。これは昨年通年の伸び率の倍以上だ。

これとは対照的に民間部門の投資は同期間で2.8%増にとどまり、伸び率は過去最低となった。特に6月単月はマイナスだった。輸出が低迷し、景気減速で目ぼしい投資対象が見つけにくくなる中、起業家はますます行動を起こさなくなっている。民営企業は都市部新規雇用の約8割を占めているため、特に懸念される事態だ。

さらに、新規投資の大半は債務に支えられている。中国の銀行は今年1─6月に約7兆5000億元(1兆1200億ドル)を融資しており、信用ブームだった2009年上半期の規模(7兆4000億元)を超えている。

6月の銀行融資の伸び率は14%で、GDP伸び率を上回っている。リターンが低く、活気のない国有セクターに資金が流入しても、融資のかなりの割合が最終的に不良債権化するかもしれない。

中国共産党の当局者はこれまで、投資・債務主導型経済から消費主導型経済への転換を図りたいとの意向を繰り返しているが、逆の事態が進行しているように思える。

背景となるニュース

*第2四半期の中国GDPは前年比+6.7%、予想やや上回る[nL4N1A11IK]

*筆者は「Reuters Breakingviews」のコラムニストです。本コラムは筆者の個人的見解に基づいて書かれています。

中国:鉄鋼貿易で破たん頻発、11年以降の不良債権は数百億元 2016年 05月 25日

ベネズエラが非常事態:食品略奪で死者続出、中国に債務返済延期を要請か 2016年 06月 17日

コラム:「ポケモンGO」人気が示す拡張現実の可能性 2016年 07月 12日

http://jp.reuters.com/article/china-gdp-idJPKCN0ZZ0NM?sp=true

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民111掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。