http://www.asyura2.com/16/hasan116/msg/395.html

| Tweet |

1年後に日銀が大株主になる30社、金融緩和のETF購入で

http://diamond.jp/articles/-/110095

2016年12月5日 週刊ダイヤモンド編集部

日本銀行が6年近く続けてきたETF(上場投資信託)の購入策。このほど、個別銘柄の間接保有状況と1年後の姿が試算で明らかになった。市場のゆがみが浮き彫りとなる中、日銀の出口戦略を見通すと、待ち受けるのはいばらの道だ。(「週刊ダイヤモンド」編集部 竹田幸平)

白川前総裁が自ら“異例”と認めながらETF購入を開始。後任の黒田総裁は、購入規模を拡大し続けている Photo by Ryosuke Shimizu

「確かに市場をゆがませているのでしょう……」。日本銀行が金融緩和の一環で始めたETF(上場投資信託)の買い入れ策。株式市場での存在感が日増しに高まる現状に、ある日銀マンは困惑顔だ。“最後の貸し手”たる中央銀行がETFを通じリスクの高い株式を買い入れる異例の政策ながら、保有規模は今なお膨張し続けている。累計購入額は今秋10兆円の大台を突破した。

“異次元緩和”の一策がどれほどの規模感なのか、ビジュアル的に考えてみると面白い。仮に10兆円分の一万円札を真上に1枚ずつ積み重ねると、その頂は実に「高度100キロメートル」に達する。これはほぼ地球の大気圏と宇宙との境目とされている領域なのだ。

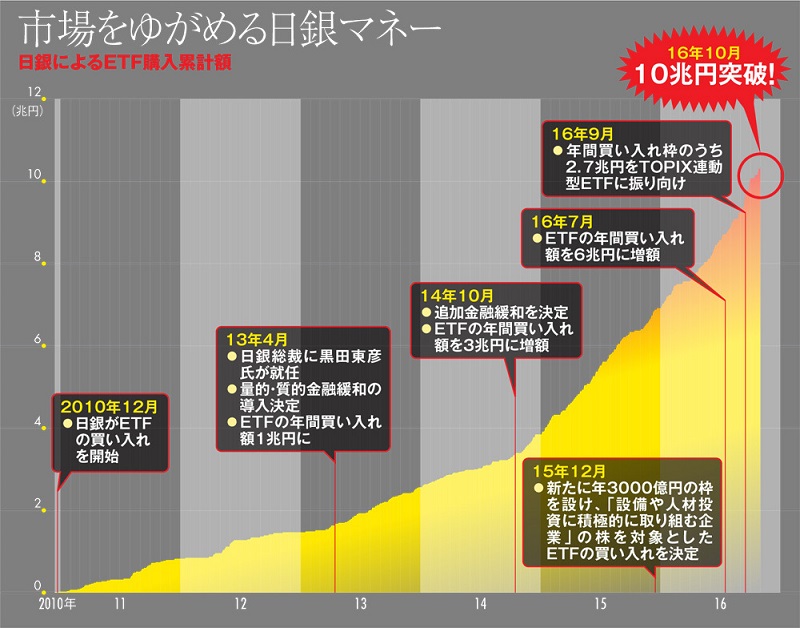

上図を見てほしい。日銀のETF買いは、白川方明前総裁の下、投資家心理の改善に伴う日本経済への波及効果などを狙って、2010年に始まった。

当初の買い入れ額は年間数千億円程度だったが、13年4月に黒田東彦氏が総裁に就任し、量的・質的金融緩和を導入するとペースが加速。買い入れ額は年1兆円となった後、14年10月の追加緩和で3倍の3兆円に増額された。さらに極め付きは今年7月だ。日銀はETFの年間買い入れ額を6兆円にまでほぼ倍増させたのだった。

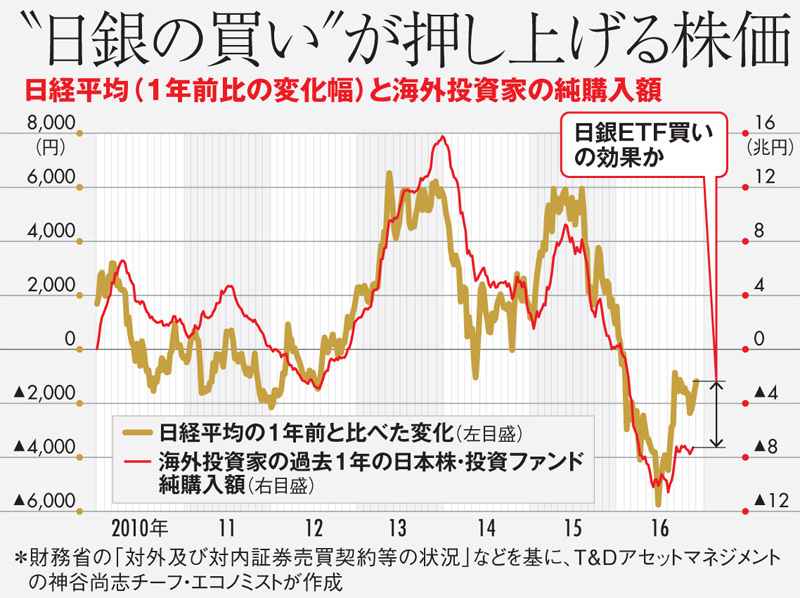

T&Dアセットマネジメントの神谷尚志チーフ・エコノミストは、海外投資家が年6兆円買い越したとき、日経平均株価は3000円程度上がったと指摘。同額のETFを買う今の日銀も、潜在的に同等の押し上げ効果を持つとみる。

下図にあるように、日経平均の過去数年の動きを見ると、売買の多数を占める海外投資家の動向が相場の方向性を形作ってきた。ところが足元は、海外勢の動きと日経平均の乖離幅が大きくなり、外国人の売りに押されても株価は底堅い。神谷氏は「これこそ日銀の買い効果だ」と読む。

■個別銘柄にゆがみ

出口局面でリスク

軟着陸への道は

日銀は14年以降、日経平均とTOPIX(東証株価指数)、日経JPX400の各指数連動型のETFを買い入れ対象としてきた。

この方式だと特に日経平均連動型で需給のゆがみが大きくなり過ぎるとの批判が高まり、日銀は今年9月に買い方の変更を図った。

黒田総裁はこれにより、11月の記者会見でも「(市場がゆがむ)問題が起こる可能性はかなり低くなった」と胸を張ったが、根本的な問題が解決されたわけではない。

そもそもETFの大量購入には、銘柄ごとの業績動向などを全く考えずに買い続け、市場機能を低下させる懸念がある。それを日銀のような中銀が手掛けるのは、欧米では“禁じ手”と見なされてきた。

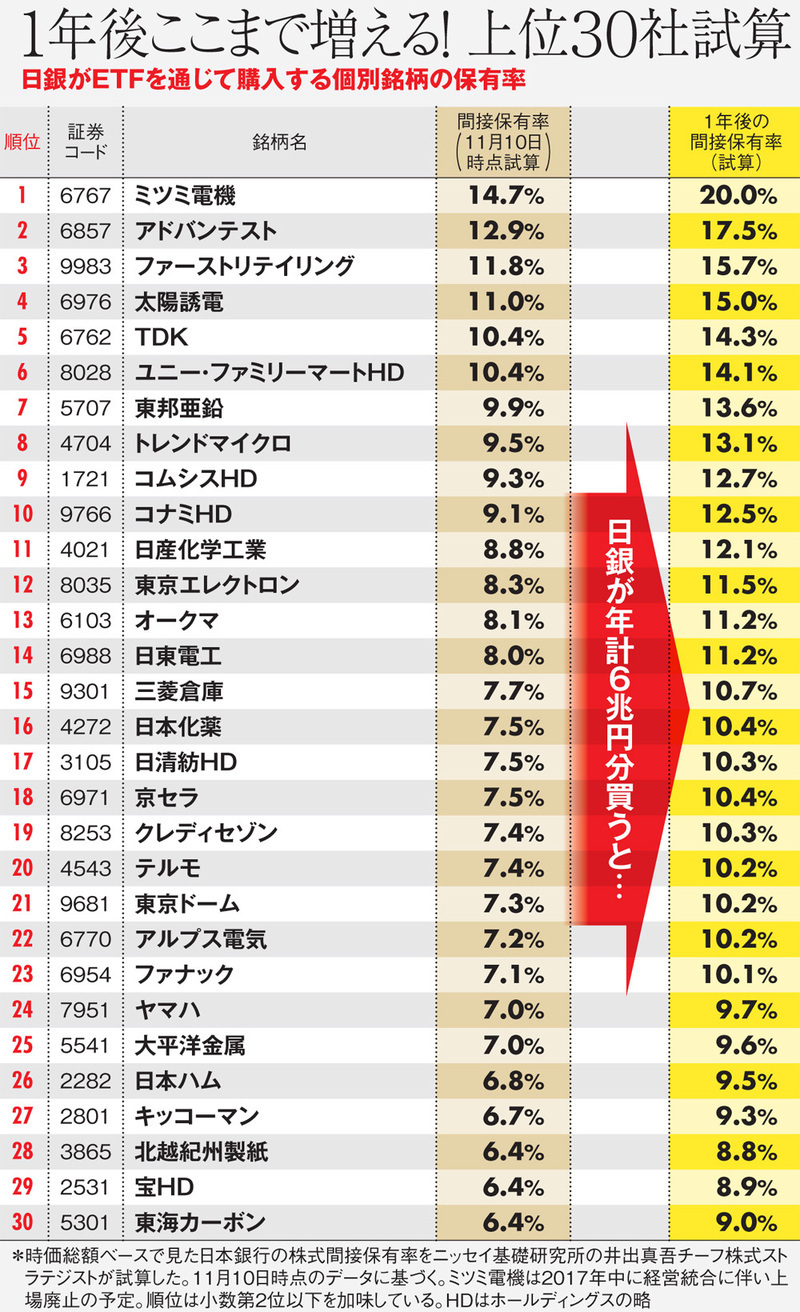

そんな日銀によるETF購入は、個別銘柄にどれだけのインパクトを与えるのか。このほどニッセイ基礎研究所の井出真吾チーフ株式ストラテジストに、間接保有状況を試算してもらったのが次ページの表だ。時価総額ベースで、特に日銀の保有率が高い上位30社を抽出し1年後の姿と共に示した。

既に市場ではさまざまな弊害が指摘されている。例えば、表中で保有率が最も高いミツミ電機は、来年にミネベアとの経営統合を予定する。日銀の買いで経営の実態より株価が押し上げられた分、割高なミツミ株を基に統合比率が決められ、「ミネベアの株主にとっては“いい迷惑”」(井出氏)となる。

他の銘柄を見ても影響の大きさは一目瞭然だ。直近で間接保有率が10%超なのは6社。これが1年後には23社まで増える。しかも巨額のETF購入は当面続く見通しなのだ。

市場に流通する浮動株ベースで見ると、ゆがみが一段と顕在化する銘柄も少なくない。株価水準が高く、日経平均への寄与度が大きいファーストリテイリングは、井出氏の試算によると日銀の推定保有率が浮動株でみると1年後に15ポイント上昇し、60%を超えるという。

日銀が次々に大株主になり、実態に合わない株価が保たれると、企業への経営監視機能が損なわれたり、浮動株が減って株価変動が激しくなったりする懸念が強まる。

またETF購入策は「海外投資家からの評判が悪い」との指摘も多い。企業業績の分析を重視する機関投資家などにとって、日銀のETF買いは個別銘柄のバリュエーション(株価指標)をゆがめる存在以外の何物でもない。こうして「海外勢の日本株離れ」が進みかねないとの見方もある。

ならばと、市場では「日銀がETF購入をやめて、銀行から持ち合い株を買い取っては」(みずほ証券の菊地正俊チーフ株式ストラテジスト)との案も飛び出す。個別株の需給にゆがみを与え続けるより、持ち合い株の減少による銀行のバランスシート(貸借対照表)強化などが見込めるというわけだ。

だが、これも大手銀行関係者に言わせれば「今までも売れる株は売ってきた。理論と現実は異なり、持ち合い先との折衝などを考えても、これ以上の大きな売却はハードルが高い」との反論があがる。

市場では、ETF購入ペースの縮小シナリオを念頭に置くべきだ、との見立ても出てきた。野村證券の松浦寿雄チーフストラテジストは、このまま株価が順調に上がれば「購入額をかつての年3兆円まで引き下げる条件が整う」とみる。

最終的に日銀のETF購入策で何よりも危惧されるのは、金融緩和の出口戦略を首尾よく実現できるのか、ということだ。ETFは、持ち続ければいつか満期を迎える債券と異なり、自ら放出しなければ持ち高を減らすことができない。保有額が膨らむほどリスクが高まり、売り時の見極めも難しくなる。

株安が進むと日銀の貸借対照表は大きく毀損しかねない。今より2割程度の株価下落で「日銀は含み損を抱えた状況となる可能性が高くなる」(松浦氏)との声もある。投資家からしても、縮小方針が打ち出された際の影響や、将来的な放出リスクに身構える必要がある。

冒頭に記した例えで考えると、日銀はこの先も当面、年60キロメートルの高さに相当する札束を積み上げるペースでETF購入を続けていく。今後はいわば地上の常識が通用しない、宇宙空間に突入するのだ。

そんな日銀の行き着く先は、軟着陸か急降下か。“無重力空間”へ飛び出す日銀の出口局面で極めて慎重な配慮が求められるのは言うまでもない。米国の有人月探査計画で、宇宙空間で故障した「アポロ13号」は奇跡の生還を果たしたが、金融緩和からの脱出に肝を冷やす物語は不要だろう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民116掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。