http://www.asyura2.com/16/hasan117/msg/282.html

| Tweet |

中国人民銀の苦悩、健全化努力が招く市場混乱のリスク

中国人民銀行は金融システムの健全化に向けた努力を進めている

By CHAO DENG

2016 年 12 月 28 日 18:09 JST

中国では金融システムの健全化に向けた努力が別の危機に拍車をかけている。

一例を挙げると、中国人民銀行(中央銀行)は10月、銀行に対し簿外に抱える数兆元の投資商品残高をバランスシートに記載するよう求めた。その目的の1つは、金融システムのグレーゾーンなどにおける信用拡大を抑えることだ。

だが、その結果、高利回りのいわゆる「理財商品」への規制が強化されるとの臆測から、中国の債券市場に対する圧力が強まったとアナリストらは指摘する。

国際金融協会(IIF)によると、中国の銀行が簿外に保有する投資商品残高は、預金残高の約6分の1に相当する。銀行がこうした商品を隠すことでうまく規制をかいくぐっていることが、金融システムをリスクにさらしている。つまり、銀行が投資損失に備えて確保している資金が足りなくなる恐れがある。銀行がどんな商品に投資しているかもはっきりしない。証券会社や保険会社なども同様の商品を組成している。

公式統計によれば、銀行の理財商品の残高は6月末時点で26兆2800億元に達したが、そのほぼ全てを、通常はバランスシートに記載されない無保証の商品が占める。

人民銀行が新たな規制を打ち出してから数カ月がたち、専門家はその波及効果を指摘している。例えば、指標となる国債利回りが数カ月ぶりの高水準に達し、債券先物はストップ安を演じた。さらに、中国の小規模の証券会社がデフォルト(債務不履行)に陥ることへの懸念が広がっている。

考えられる理由の1つは、理財商品の資産の約40%を債券が占めていることだとムーディーズは指摘する。証券会社は銀行などと協力し、債券市場や短期金融市場で借り入れた資金を使ってこうした商品のリターンを押し上げていた。

債券市場の混乱は、不動産から商品(コモディティ−)に至るあらゆる資産に流入する過度の信用に歯止めをかける上で、人民銀行がさまざまな困難に直面していることを改めて示すものだ。

投資の急増を受けて、債券市場の規模はこの3年で63兆9700億元に倍増した。証券会社は短期債を借り入れて長期債に投資したほか、積極的なポジションを隠すために債券資産を一定期間保有する契約を他の市場参加者と非公式に結ぶこともあった。

アナリストやトレーダーは、債券市場の混乱は続くとみている。米国の金利上昇が中国の債券利回りを押し上げると予想されている。中国指導部は、来年は資産バブルと金融リスクを阻止すると約束しており、銀行による不透明な取引の抑制はその一環だ。人民銀行は新たに作った銀行の「マクロプルーデンス(金融市場全体の安定性を維持する)」の枠組みに理財商品を含めるとみられる。

リュウ氏は、「レバレッジの解消は大規模な債券売りを引き起こす恐れがあるため」、中国当局は銀行の「浄化」を極めて慎重に進める可能性が高いと述べた。

人民銀行はここ数日、抑え込もうとしている銀行業界に流動性を供給し、信用不安の緩和に努めている。

中国の証券当局も火消しを迫られており、相場の下落で明るみに出た国海証券の債券スキャンダルの解決に乗り出している。

https://www.google.co.jp/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwiN2bGPgpfRAhVGVbwKHX6DDiYQFggcMAA&url=http%3A%2F%2Fjp.wsj.com%2Farticles%2FSB10878553558812384085704582524442084365940&usg=AFQjCNGPmhwGRWEWqRWMcYpESEPnQ5EHgQ

不振際立つフロンティア市場、景気低迷や資金流出に直面

今年はフロンティア市場のパフォーマンス低迷が目立った(写真はナイジェリア・ラゴスのバログン市場) PHOTO: SUNDAY ALAMBA/ASSOCIATED PRESS

By CAROLYN CUI

2016 年 12 月 28 日 14:51 JST

世界で最もリスクが高いが急成長を遂げる可能性も高いいわゆるフロンティア市場は、今年の世界的な株価上昇の流れに乗ることはできなかった。

パキスタンやナイジェリアなど、新興国に比べ発展途上にある22のフロンティア市場の株価を指数化したMSCIフロンティア・マーケット指数は今年、12月22日時点のリターン(配当を含む)が1.1%となった。ダウ工業株30種平均の今年のトータルリターンが17.4%、新興国市場を対象としたMSCIエマージング・マーケット指数のリターンが8.4%だったのに比べると、はるかに後れを取っている。

フロンティア市場は価格変動が激しいとされているにもかかわらず、フロンティア・マーケット指数は6月28日以降、1日の変動幅が上下1%に届かない状態が続いている。こうした現象がこれだけ続くのは2012年下半期以来のことだ。

世界の貿易が減速し、経済成長が停滞し、政策が次第に国家主義的になり、資本移動が制限される可能性がある中、低調なパフォーマンスやトレーディングは、フロンティア市場が厳しい環境に直面していることを浮き彫りにしている。

ダウ平均とMSCIエマージング・マーケット指数が今年前半の急落後に上昇に転じたことは、投資家のリスク志向が回復したことを示している。だがフロンティア市場のパフォーマンスが振るわないことは、リスクに対する寛容度が低いことを示しており、発展途上国それぞれの経済的な課題や、発展途上国特有のリスクが反映されている。

ドル高が進み商品市況が活気づいている時期は、フロンティア市場は銀行など金融銘柄の比重が高いことが重しとなる。フロンティア・マーケット指数の組み入れ比率上位5カ国のうち、アルゼンチンとナイジェリアの経済は今年、マイナス成長が予想されている。パキスタン、クウェート、モロッコの成長率は過去10年の平均を下回る見通しだ。

調査会社EPFRグローバルによると、期待外れのパフォーマンスを理由に、フロンティア市場に連動するファンドからは今年、12月21日までに8億4000万ドル(約988億円)が流出した。

今年はナイジェリアとエジプトの通貨が激しく変動したことも、外国人投資家を及び腰にさせた。グローバルX MSCIナイジェリアETF(上場投資信託)は今年これまでに39%値下がりした。ナイジェリア当局が通貨ナイラを40%近く切り下げ、ドル輸出を制限したことで、投資家は多額の損失を被った。

一部の資産運用会社は、フロンティア・マーケット指数のパフォーマンス低迷は多くの銘柄にとって買い場となったと指摘している。フロンティア市場株は新興市場株に比べて割安だ。MSCIによれば、バリュエーションでみると過去1年、フロンティア市場株は新興市場株を約20%下回る水準で取引され、ディスカウント幅は2009年以来の大きさだった。

https://www.google.co.jp/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwjlnOeP6pbRAhUMV7wKHR1FCSMQFggcMAA&url=http%3A%2F%2Fjp.wsj.com%2Farticles%2FSB10878553558812384085704582524171148543152&usg=AFQjCNGPZyPVcTTY_53SkgBBBj8ZlMlP2w

【第223回】 2016年12月28日 姫田小夏 [ジャーナリスト]

中国の報復と対米貿易戦争で、在中外資企業が巻き添えに

トランプ・米次期大統領の就任で、米中間は貿易戦争の様相を呈すだろう。その一環で行われる“中国による報復”の影響を、日本をはじめ韓国や台湾の在中企業が被る可能性が高い

2017年、中国経済を展望する上で「米中貿易」が大きなカギとなる。ドナルド・トランプ氏が新大統領に就任すれば、間違いなく米中間の貿易戦争の可能性は高まるからだ。

米中間だけではない。韓国と中国、台湾と中国、そして日本と中国、その貿易戦争の火種はあちこちでくすぶりを見せている。“中国による報復”が、これまで順調だった経済の流れに大きな影響を及ぼそうとしている。

「トランプ氏は、自分がわかってないということをまるでわかっていない」――

中国のエコノミストはあきれ顔でこう語る。12月2日、正式な外交関係のない台湾の蔡英文総統がトランプ次期大統領と行った電話会談は、「トランプ分析の分水嶺になった」といい、1979年以来の前例を破るトランプ氏を「想像以上の無知だった」と語る。

当選当初は「彼は商人だから気脈が通じる」など、交渉のしやすさが評価されて米中関係を楽観する声も少なくなかった。転じて今は評価の見直しが進む。

今まで常識とされたタブー行為すら、トランプ氏はまったく意に介さない。誰もが敏感になった「中国のメンツを潰す行為」は、トランプ氏にはまるで関係ないかのようだ。この「無知」ぶりこそが中国にとっての脅威になってきた。

そのトランプ氏が大統領に就任すれば、いくつかの公約が実行に移されるだろう。例えば、「中国から輸入する全品目に45%の関税を課す」というのは、同氏が指名争いで掲げた政策のひとつだ。もちろん、これだけにとどまらない。

2016年、中国による対米直接投資は300億ドルにも上ったことが米コンサルティング会社Rhodium Groupの調査で明らかになった。すでに在米の中国企業は1500社を超えると言われているが、トランプ氏は「この中には“規則を守らない中国企業”もある」と言及し、安全保障上の懸念を強めている。何らかの策が講じられる可能性も高い。

もしそれらが行動に移されたなら、中国は当然その報復に出るだろう。その犠牲になるのは、中国に拠点を置く米国企業だ。先ごろ、日本経済新聞は「上海市政府は米自動車大手のゼネラル・モーターズの中国合弁会社に対し、34億円の罰金を科す」と報道したが、「北京ではすでに報復リストが作られている」とも言われ、“米中の貿易戦争”が本格化するのも時間の問題と囁かれている。

在中の韓国、台湾企業も

報復の対象に

中国の報復は高関税ごときでは済まされない。中国側の徹底したやり方で、米国企業の中国市場開拓の行く手を阻むだろう。すでに中国では韓国企業も痛い目に遭っている。

「中国大陸に進出する韓国企業も中国政府のいじめられている」と明かすのは上海のビジネスコンサルタントだ。

2016年7月、韓国政府は米最新鋭ミサイル防衛システム「THAAD」を韓国の米軍に配備することを正式に決定したが、これに反対する中国政府は、在中韓国企業のあらゆる活動を凍結させているというのだ。

中国で韓国企業といえばロッテがその代表格。現在、中国で百貨店やショッピングモール、食品スーパーなどの流通拠点を大々的に展開しているが、そのロッテ集団の営業活動に「待った」がかけられたという。韓国メディアは、中国の税務や消防、衛生面などの関係当局があの手この手で韓国企業に嫌がらせをしている実態を報じている。

また、現代自動車は今秋、河北省に新工場を竣工させたが、「韓国大使の祝辞が中国当局によってキャンセルさせられた」(中国の電子メディア)など一波乱が起きた。これ以外にも、通関拒否や検疫強化など“報復事例”は増加、韓流スターの往来など民間交流にも影響を及ぼしているという。

中国による報復は台湾にも及んでいる。

「これまで、中国からの団体旅行客でにぎわっていた台北だったが、今ではすっかり影を潜めている」と語るのは、台北と東京を往復する台湾人の企業経営者だ。しかし、これは先の「トランプ・蔡電話会談」によってもたらされた報復ではない。

「台湾では2016年1月に蔡英文氏が総統に当選したが、これ以降、北京は団体旅行者が台湾に行くのを阻止するようになった」と、この経営者は語る。

中国に拠点を持つ台湾企業もざわついている。蔡英文氏の当選で中国は必ず報復に出る――、こう確信する在中の台湾企業には中国での事業を縮小させるところもあるという。

2012年の反日デモの再来か

日本もまた標的に

中国による報復活動は、在中の日系企業にとって決して目新しいことではない。過去における日中政府間の摩擦は、関係当局の不要な介入、通関拒否や検疫検査の強化、果ては民間交流の凍結などをもたらした。在中の日本企業もまた韓国企業と同様の経験を強いられた。

最近では2012年の反日デモが記憶に新しいが、デモが収束しても“中国の報復”は続き、多くの企業がその嫌がらせに頭を痛めてきた。難局打開のために現地の日系企業ができることといえば、関係当局に日参を繰り返すことぐらいであり、手土産持参で拝み倒すしか策はなかった。

そして、またしても在中の日系企業に日中二国間の摩擦の火の粉が降りかかろうとしている。

財務省は先ごろ、「特恵関税制度」の対象国から中国など5ヵ国を除外する方針を示したのだ。その結果、1000〜2000品目の中国製品の関税が上がると言われている。

これに対して中国では、「日本の動きは、トランプ氏による環太平洋経済連携協定(TPP)からの離脱や関税引き上げなどに呼応したもの」とし、保護主義への傾斜を懸念する声が高まっている。

アメリカや日本が保護主義の風潮を強めれば、中国が次なる手を講じてくることは目に見えている。そして“中国の報復”の直接的な犠牲を被るのは、在中の外資企業にほかならない。

他方、中国は豊富なカードを手中に収めているかのようだが、こうしたやり方で中国が外資企業をやり込められると思うのは早計だ。

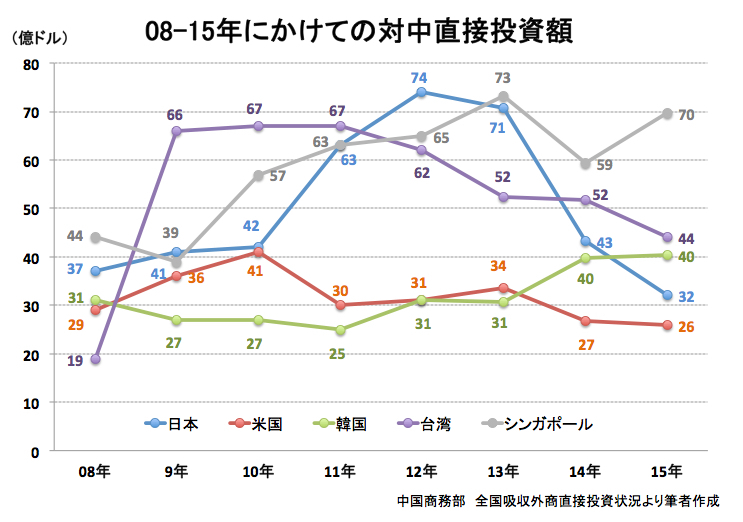

日本、台湾、韓国、米国といえば、対中直接投資国のトップ5(香港を除く)、中国にとっては無視できないパートナーであり、中国の消費者のニーズを満たす重要な存在でもある。しかし、中国が報復措置として在中の外資企業への圧力を強めれば、投資を減らし、中国から拠点をシフトさせるだろう。実に日本がその好例だ。

http://diamond.jp/mwimgs/f/d/-/img_fd963f45480d737d2ce6839bc3f6517f199693.jpg

中国政府は「外資企業の中国市場開拓を阻めば“効果覿面”」と算段するが、逆にそれは中国の内需を低迷させることにもなる。

結論は誰もがわかっている。この泥仕合で得する者など誰もいないのだ。

(ジャーナリスト 姫田小夏)

http://diamond.jp/articles/-/112846

2016年12月27日 藤井 英敏

2017年の株式市場は「トランプノミクス」が失望に変わらない限り、このまま右肩上がりに上昇か!

2016年に勝てなかった投資家は、来年に期待しよう!

2016年の日経平均株価は、どうやら「終わりよければ全て良し」ということになりそうです。

大納会の終値が、今年の大発会の始値1万8818.58円を上回れば、年足は陽線となります。それが実現すれば、2012年から年足が5本連続陽線になります。これは、東証が取引を再開した1949年以降、78年から89年の12本連続に次ぐ記録です。

2016年12月19日時点の日経平均株価チャート/年足 ※画像をクリックすると最新データへ飛びます

http://diamond.jp/mwimgs/4/a/-/img_4aaca6ec6eb5bf4ce079c22943d4f1fc70066.jpg

また、前回指摘したように、5年移動平均線(26日現在1万6513.52円)が25年移動平均線(同1万4628.22円)を上抜き、ゴールデン・クロス状態です。年足ベースでは、非常に強い終わり方が見込まれます。

日経平均株価は順調に「バンドウォーク」を継続

さらに、足元の日経平均株価も、引き続き強い動きを続けています。具体的には、26週移動平均ベースのボリンジャーバンド・プラス2σ(26日現在1万9337.52円)〜同プラス3σ(同2万0388.80円)の間を行き来する「バンド・ウォーク」を継続しています。

日経平均株価チャート/日足・1年(出典:SBI証券公式サイト)

※画像をクリックすると最新のチャートへ飛びます

http://diamond.jp/mwimgs/0/0/-/img_00efa01b832ea23e7ac6fbe00f58177961730.jpg

ちなみに、同プラス2σを上回っているならば、それは「強烈な上昇トレンド」です。ただし、同プラス2σを、下回ったら、レンジは同プラス1σ(同1万8286.24円)と同プラス2σとの間での「バンド・ウォーク」に移行する見通しです。

なお、12月26日時点では、同プラス2σの攻防となりつつあります。それでも、足元の日経平均株価は強い動きを続けていると評価するべきでしょう。

東証マザーズ指数は、好調な日経平均株価とくらべて、

思うように伸びない期待はずれの1年

一方、期待外れだったのが、東証マザーズ指数の値動きでした。12月26日の終値は、前週末比15.23ポイント高の920.54ポイントでした。年初来高値圏で非常に強い動きを続ける日経平均株価とは対称的に、年初来高値の1230.82ポイントを大きく下回る水準で、今年の取引を終えることになりそうです。

東証マザーズ指数チャート/日足・1年(出典:SBI証券公式サイト)

※画像をクリックすると最新のチャートへ飛びます

http://diamond.jp/mwimgs/0/3/-/img_0327332f0590b0ea7834111c5c2cea7572652.jpg

チャート的には、5日移動平均線(26日現在918.52ポイント)、25日移動平均線(同917.59ポイント)を僅かに上回っているものの、75日移動平均線(同924.74ポイント)を下回っています。本当に冴えない状況です。

また、東証マザーズ指数の売買代金は、1日当たり概ね500億円程度で推移しています。超閑散状況といっても過言ではありません。正直、多くの個人投資家は東証マザーズを無視しています。弄っている投資家は、ほぼ皆無です。

これでは、日経平均株価が強くても、多くのアクティブ個人の相場の体感温度は低い状況が継続していることでしょう。

市場は「トランプノミクス」で盛り上がるが、

一方では好調な市場に乗れなかった投資家も多い

市場関係者へのヒアリングでは、米大統領選挙以降、儲かっている個人は、やはり主力の大型株中心に売買している方がメインだそうです。新興市場中心に、小型材料株を中心に商いしている個人の多くは、「トランプノミクス」に上手く乗れていない方が多いそうです。

ある対面営業の証券マンの話では、「日経平均株価は強いけど、強いのは株価指数だけ。自分の顧客の活性度は非常に低く、12月中旬以降の手数料は節税売りによるものだけ……」と愚痴っていました。

また、5月のゴールデン・ウィーク明けから6月下旬にかけての東証マザーズを中心とした小型株のナイアガラで、投資元本を著しく毀損した信用個人が多く、その後も、それほど元本は回復していないようです。

例えば、「4月末に5000万円あった資金が、6月末に2000万円まで減少。その後、5割回復して現在は3000万円。しかし、4月末の5000万円からは、まだ2000万円ヤラレている」。そんな感じのようです。とりわけ、マザーズやジャスダックのバイオやゲーム関連で致命傷を負った信用個人が多いようです。

市場環境は好調なれど

万一の暴落リスクは常に警戒が必要

ところで、来年は2017年ですが、市場では、末尾に「7」が付く年は、10年周期で金融危機が起こるというアノマリーが囁かれています。具体的には、1987年の「ブラックマンデー」、1997年の「アジア通貨危機・山一證券自主廃業」、2007年の「パリバショック(サブプライム問題顕在化)」です。もちろん、現時点では、2017年に、そのような金融危機が発生する兆候は確認できません。

しかしながら、今後、様々な政治、経済、金融のイベントをきっかけに、いきなりマーケットを取り巻く環境が激変するリスクがあることは、常に、頭の片隅においておく必要があるでしょう。そして、環境が悪化したとあなたが確信したら、すぐに戦略を「命大事に!」に変更し、ジョージ・ソロス氏の、「まず生き残れ。儲けるのはその後だ。」という名言に沿った投資行動を取りましょう。

ただし、環境が悪化していない現状のような投資環境下では、もちろん、「強気」維持でよいでしょう。

現時点において、年明け後の東京市場で

弱気になる要素は見当たらない!

2017年の東京株式市場に関しては、「トランプノミクス」への期待が失望に変わらない限り、今年の11月以降の良好な投資環境が継続するとみています。

米国では、良好な雇用環境を背景にした着実な利上げの実施に加え、大型インフラ投資と大型減税による財政出動による景気刺激で、長期金利が上昇傾向を辿り続け、これがドル高要因として機能し続けるとみています。

また、産油国の減産効果で原油価格が高止まりする結果、資源価格が上昇し、世界的にインフレ期待が高まりそうです。これは世界の株式市場にポジティブに作用するでしょう。なぜなら、株式はインフレヘッジの主たる手段ですから。

さらに、期待通りドル高/円安になるようなら、わが国輸出企業の採算が一段と改善し、日経平均株価のバリュエーションも一段と上昇する見通しです。

つまり、現時点において、2017年の東京株式市場について、弱気になる要因は見当たりません。以上のことから、現時点では多くの投資家は明るい気分で年を越せそうです。

最後に、今回が年内最後のコラムになります。今年一年お世話になり、本当にありがとうございました。皆様、良い年末年始をお過ごしください。そしてまた、来年もどうぞよろしくお願いします。

http://diamond.jp/articles/-/112914

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民117掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。