http://www.asyura2.com/16/hasan117/msg/626.html

| Tweet |

東芝に残された道は「自ら上場廃止」以外にナシ? 再生のために、思い切った決断が必要

http://gendai.ismedia.jp/articles/-/50667

2017.01.10 田中 博文 現代ビジネス

東芝は昨年の12月27日に15年末に買収した米社で当初想定していなかった巨額のコストが生じ、資産価値が大幅に減少し、2017年3月期に米国の原子力発電事業で数千億円(数十億ドル)規模の減損損失が出る可能性があると発表した。

ここまで来たら、東芝は自ら上場廃止とし、新たに再生を検討すべき段階に来ているのではないだろうか。

改めて現在の東芝の状況を整理したい。大きくは以下の4つである。

まずもってご理解いただきたいのは、今回の減損と、過年度の不適切会計は論点が違うということである。その両方を持って、上場廃止の可能性及び資金繰りを検討する。

1.今回の減損について

2.過年度の不適切会計及び証券監査委員会報告書について

3.上場廃止の議論について

4.資金繰りについて

■プレスリリースでは見えない実態

1.今回の減損は極めて分かりにくい

CB&Iの米国子会社買収の伴うのれんおよび損失計上の可能性について

さて、減損損失を公表したこのプレスリリースだが、極めて分かりにくい話になっている。

単純に270億円で買収したうち、105億円がのれんなら、その減損で終わりだろうという印象だが、米国会計基準は買収度1年以内に資産の査定を行うにあたり、現在ウエスティングハウス(WEC)とChicagoBridge&Iron社(CB&I)で公正な資産査定額に齟齬が生じており、これに合意できなければ、WECは自社で見積もったコストを反映しなければならない。

WECは見積もった追加コスト(Working Capital /運転資金)が大幅に上昇しており、「WECは、プロジェクトの完成にはCB&Iが当初見積もっていたものよりも更に32億ドルのコストの積み増しが必要であると主張している」ということになる。

デラウェア州地裁判決(P5が該当箇所)

よってこの32億ドルが新たにDCF法のWCに加算されるため、おそらく大幅にValuationはマイナスになるわけだが、それを270億円で買収したため、その差分がのれんになり(要はのれんは105億円でなく数千億円計上しなければならないということらしい)、それに資産性がないため、数千億円の減損ということだろう。

2.過去の不正会計のうち、証券取引監視委員会の指摘はパソコン事業の部分

東芝は2008年度から2014年度第三四半期までに総額で2248億円の不正会計を行っていたが、不正会計はいくつかの分類に分けられる。

a.パソコン事業における部品取引 578億円

東芝はパソコン部品を仕入れ、台湾の組立会社に有償支給をしていたが、その際の値段は、組立会社に明かさず「マスキング価格」と称し、調達価格の数倍で売っていた。本来であれば、組立会社から完成品を再度東芝が仕入れた時に、そのマスキング価格は相殺されるものだが、四半期ごとの「期ずれ」で生じた実際の調達価格とマスキング価格の“差額”を、製造原価のマイナスという形で、利益計上していたものである。

今般、証券取引等監視委員会の報告書で2014年3月期までの3年間で400億円規模にのぼる不正会計に、歴代3社長が関与していた疑いがあると言っているのは、この部分を指している。

東芝、400億円粉飾の疑い 監視委、検察に調査報告へ

b.インフラ事業における工事進行基準 479億円

工事進行基準とは、工事期間中、目的物が完成に近づくにつれて徐々に収益が発生するものと考え、工事の完成度合いに応じて工事に関する収益と原価を計上し、各会計期間に分配する方法である。工事進行基準適用の要件とは「工事収益総額」「工事原価総額」「決算日における進捗度」の3つが信頼性をもって見積もれることが必要となる。

ここでは更に2つの損失の種類があり、一つは、収益額は電力会社との契約で決まっているものの、年度ごとの原価は東芝の判断の余地があるため、原価を過小に見積もり、売上の過大計上を行っていたものである。

もう一つは過小評価した原価を超過して発生した原価分を工事損失引当金として計上しなかったことによるものである。

c.半導体の在庫評価 371億円

東芝は2011年、1ドル=70円台の円高により、主要工程を国内で担う半導体事業の採算が悪化した。その結果、主力のNAND型フラッシュメモリーに経営資源を集中する一方、単機能半導体を手掛ける北九州工場など3工場を12年に閉鎖するにあたり、それまで作りだめしていた製品の在庫が捌けなかったにもかかわらず、本来必要な在庫の評価減を実施しなかったため、結果的に利益のかさ上げとなった。

■上場廃止に「したくない」理由?

3.上場廃止の制約要因であった西室氏は既に日本郵政を退任

現在東芝は2015年9月15日より東証より「特設注意市場銘柄」に指定され、更に2016年12月19日は指定継続となっている。また、当該指定から1年6か月を経過した日(2017年3月15日)以後に内部管理体制等について再度、改善がなされなかったと認められた場合は、同社株式は上場廃止となる予定である。

特設注意市場銘柄とは、「有価証券報告書等の「虚偽記載」や不適正意見、上場契約違反等の上場廃止基準に抵触するおそれがあったものの、金融商品取引所の審査の結果、影響が重大とはいえないとして上場廃止に至らなかった銘柄のうち、内部管理体制等の改善が必要であり、継続的に投資家に注意喚起するべく、取引所が指定する銘柄」とされており、これはオリンパス事件の時に新たに出来た制度である。

筆者は以前、もともと上場廃止の基準が曖昧だと書いた。

それでも東芝が上場廃止にならないワケ 〜 東芝不適切会計問題で思うこと

この記事の中で当時、私は上場廃止とならない理由は、元東芝会長、東証社長であり、当時、日本郵政の社長だった西室泰三氏にあると書いた。

西室氏は東芝を退任したあと、2005年から2010年まで東証の会長を務めていた。東証トップを務めた西室氏の古巣である東芝を切っては、東証のメンツにも関わる問題である。

また、東芝を上場廃止にしたとなると、今度は当時、西室氏が代表をしていた日本郵政の上場にも影響が出る可能性が大きかった。ただでさえ、日本郵政の上場スキームは究極の親子上場としてコーポレート・ガバナンスとしての疑問も出る中、東芝の話が郵政にも矛先が向かうことも十分に考えられたわけである。

政府としては郵政の上場日程が狂うことは本意ではなかったはずだ。

しかし、一昨年、日本郵政は無事上場し、その西室氏も昨年6月に日本郵政の社長を退任している。今となっては、政府も東証も東芝の上場廃止を妨げる大きな理由はないと思われる。

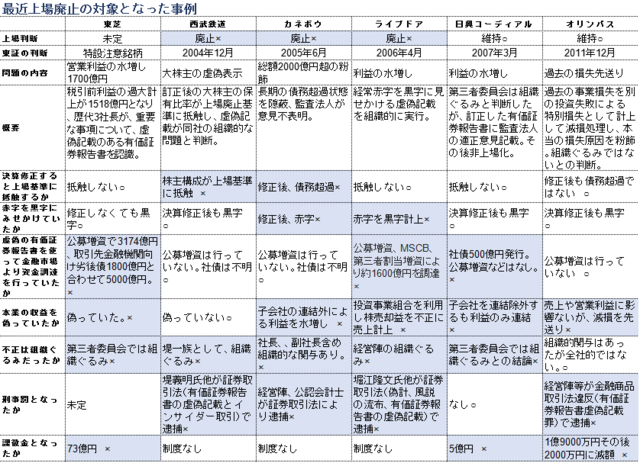

ここで、過去の上場廃止の俎上に上がった案件を確認してみたい。以下の企業がここ10年程度で、世間を大きく騒がせた上場廃止判断が入った事例である。

オリンパスの時に東証が判断した項目を参考にして、以下の7項目を過去事例にも当てはめてみた。

1.決算修正すると上場基準に抵触するか

2.赤字を黒字にみせかけていたか

3.虚偽の有価証券報告書を使って金融市場より資金調達を行っていたか

4.本業の収益を偽っていたか

5.不正は組織ぐるみだったか

6.刑事罰となったか

7.課徴金となったか

大きく分けると「形式基準」と「それ以外」の2つに分けられ、「形式基準」には西武鉄道とカネボウが分類される。

よって、この2つのケースの上場廃止判断は、社会的影響はあれど、それほど難しいものではなかったと考えられる。

次に「それ以外」の判断には、ライブドア、日興コーディアル、オリンパスが含まれる。

ライブドア、日興コーディアル、オリンパス、そして今回の東芝含め、上場廃止になる論点は利益の水増しであり、その結果としての有価証券報告書の虚偽記載に該当する。もっともその内容は各企業でバラバラだった。

結局、この表を眺めても、形式基準に抵触した西武鉄道とカネボウ以外は、何が上場廃止のポイントなのかわからないというのが、正直な感想だ。日興コーディアルが仮に上場廃止になったのであれば、組織ぐるみの粉飾は上場廃止と、一つのルールが見えてくるのですが、それが見えない。第三者委員会が組織ぐるみだと言っているのに、なぜ上場廃止にしなかったのか。何か大きな力を感じざるを得ない。

ただし、既に2015年9月に東証は、東芝を「特設注意銘柄」にしており、上場廃止の要件は、上記の基準ではなく、「2017年3月15日以後に内部管理体制等について再度、改善がなされなかったと認められた場合」、上場廃止になると言っている。

■上場維持はもう無意味?

この「内部管理体制の改善」をどう判断するか。

今回のCB&Iの減損について、損失が出るから、特設注意銘柄が解除出来ないという論調があるが、特設注意銘柄指定はあくまで内部統制不良に対して指定する話であって、損失の議論とは別の話である。仮に債務超過になっても内部統制管理が妥当だと判断されれば、特設注意銘柄から指定解除され、市場一部から市場二部に指定替えとなるだけの話である。

ただし、問題は今般のCB&Iの買収は当初のれんが100億程度と考えていたのが、突如として数千億円(数十億ドル)規模の減損損失が出る可能性があるなど、その買収案件のデューデリジェンス含めたリスクファクターの認識の甘さ自体が、内部管理体制の不備とも十分言えるために、これ一発で十分上場廃止になるような状況と言えるだろう。

4.公募ファイナンスが出来ない以上、上場維持は無意味

さて東芝はこれからが正念場である。今回の減損金額如何では債務超過、仮に債務超過は免れても過小資本に陥ることは間違いなく、今期中の資本増強の必要性が大きくなって来ている。

今まで原発と半導体で稼いだキャッシュを市況産業の半導体に投入して更に大きく稼ぐという事業ポートフォリオだったが、原発がダメだとなると、半導体のNANDは今はいいが、基本、液晶と同じで需給で価格が変動するので、この事業だけではシャープと同じ事業構造になってしまい、DRAMで破たんしたエルピーダメモリの様な状況となってしまう。また他のセグメントでこの2つのセグメントを支える力は今の東芝にはない。

しかも、特設注意銘柄なので、公募ファイナンスは出来ない状況であり、昨年度の様に東芝メディカルなどの大型売却案件がないと、数千億円単位の第三者割当増資を行う必要が出て来る。グローバルな大型のファンドは手を挙げるかもしれないが、元々ガバナンス統制が出来ていないという理由で特設注意銘柄になっている発行体の株を、他の事業会社が引き受けるのは、かなり難しいのではないか。一部では上場総合電機のネームも出てきているが、まだ時期尚早だろう。

そういった意味では、債権放棄、DESを含めニューマネーを注入するにあたり、既に公募ファイナンスが困難である以上、上場維持することにそれほど意味はなく、一度上場廃止にして、現状の経営者責任、財務内容のスリム化、内部管理体制の徹底などによる再構築をお願いしたい。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民117掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。