http://www.asyura2.com/17/hasan118/msg/105.html

| Tweet |

なぜ「高齢者は働かないほうがトク」になってしまうのか

http://diamond.jp/articles/-/114586

2017年1月19日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

高齢者が元気になっているのに、65歳以上の労働力人口比率は低下していることを、前回(『「高齢者は働かないほうがトク」という制度は見直すべきだ』)述べた。その原因は、制度にある。とくに、社会保障制度が就労のインセンティブを阻害している。以下では、在職老齢年金制度と高齢者の医療制度について見てみよう。

■年金受給資格がある人でも働くと年金が支給停止される

年金受給資格がある人でも、働いていると年金の一部または全額が支給停止されることがある。これを、「在職老齢年金」制度という。この制度は、高齢者の就業を抑制する効果があると考えられる。以下で、その仕組みについて説明しよう。

停止額は、「基本月額」と「総報酬月額相当額」によって計算される。

「基本月額」とは、年金額(年額)を12で割った額だ(老齢基礎年金や加給年金は含まれない)。「総報酬月額相当額」(以下、「報酬月額」という)とは、毎月の賃金(標準報酬月額)と、「1年間の賞与(標準賞与額)を12で割った額」の合計だ。

計算方法は、それほど難しくないが、最初は取りつきにくい。ウェブには早見表がいくつも提供されており、「在職老齢年金 早見表」で検索すればすぐに見つかるので、それを見るのがもっとも手っ取り早い。例えば、このようなサイトがある。

■報酬が2万円増えると年金は1万円減額

(1)60歳以上65歳未満の場合

基本月額+報酬月額が28万円までは、減額しない。基本月額+報酬月額が28万円を超えると、報酬月額が2万円増えるごとに、年金が1万円減額される。

例えば、基本月額が10万円の場合、報酬相当額が20万円なら1万円減額され、報酬月額が38万円以上になると、年金は全額カットされる。

基本月額が20万円の場合は、報酬相当額が10万円なら1万円減額され、報酬月額が48万円からは年金は全額カットされる。

(2)65歳以上の場合

基本月額+報酬月額が47万円までは、減額しない。基本月額+報酬月額が47万円を超えると、報酬月額が2万円増えると年金は1万円減額される。

例えば、基本月額が10万円の場合、総報酬相当額が38万円なら、0.5万円減額され、報酬月額が58万円以上になると、全額カットされる。

基本月額が20万円の場合は、28万円なら0.5万円減額され、報酬月額が68万円からは全額カットされる。

■賃金に50%の税が課されるのと同じ

どの場合も、一定以上の報酬に対して、限界税率50%の税金がかかるのと同じことになる。これは、きわめて高い税率だ。

65歳以上で基本月額が20万円の場合をもう一度考えてみよう。総報酬月額が26万円までは年金はカットされないから、年金と労働報酬を合わせた額は、働くだけ増えていく。したがって、この部分については、働くインセンティブが残っている。

しかし報酬月額が28万円を超えた分は、働いて得た報酬の半分が取られるのと同じになる。つまり、実質的な賃金は半分に低下するわけだ。だから、就労のインセンティブは著しく低下することになるだろう

■働かないほうがトク実態の調査が必要

働いて得た報酬に税がかかるのは、高齢者に限ったことではない。しかし 、高齢者の場合には税率が非常に高いのが問題だ。

年金カットが始まる報酬額は、基本月額が大きいほど小さくなる。例えば、基本月額が30万円の場合は、報酬額が18万円から年金減額が始まる。

つまり現役時に給与が高かった人ほど、退職後は労働を続けるインセンティブを失うことになる。

以上の問題については、すでに「矛盾だらけの『在職老齢年金』が高齢者の働く意欲を失わせる!」で論じた。

また、「在職老齢年金制度は労働市場をゆがめ、労働者の福祉を低下させる」でも指摘したように、以上の問題は、経済理論の観点から厳密にいうと、それほど簡単ではない。「年金減額が就労意欲をそぐことになるか否か」は、実は自明なことではないのだ。

これは、「賃金率が低下した場合、労働が増えるか減るか?」という問題と同じである。多くの場合において賃金率の低下は就労阻害効果を持つと考えられるが、「一定額の所得を得たい」という要請が強い場合には、賃金が下がればむしろ労働供給が増える可能性を否定できない(経済理論の用語を用いるなら、所得効果が強く、代替効果を上回る場合)。

この問題は、後で述べる医療費の自己負担が就労意欲に与える影響についても生じうる。

また、以上では課税の問題を捨象しているが、賃金所得と年金所得では所得控除が異なるという問題もある。

以上を考慮すると、この問題は、理論分析だけで明確な結論が得られるものではない。したがって、実態の調査が必要である。

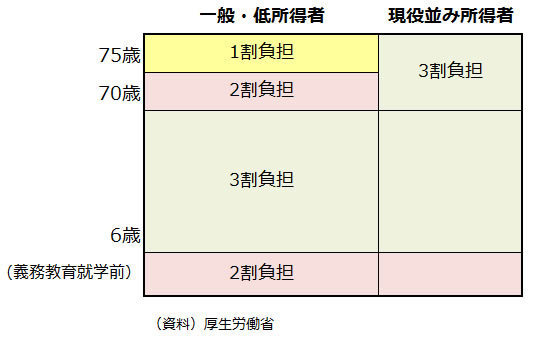

■所得が高いと医療費の自己負担率が高い

日本の医療保険制度では、自己負担率は、70歳未満が3割(義務教育就学前は2割)だが、70歳以上75歳未満の者は2割、75歳以上の者は1割となっている。ただし、所得が現役並みなら、3割になる(図表1参照)。

ここで、「現役並み」とは、世帯内に課税所得の額が145万円以上の被保険者がいる場合だ。課税所得が145万円と言うと少ないように聞こえるが、年金の場合には控除額が大きいので、これは普通のことである。65歳以上の場合、公的年金年額が120〜330万円であれば、控除額は120万円だ。したがって、公的年金以外に収入がなければ、公的年金額が265万円未満の場合には、課税所得は145万円未満になる。

ここでも、所得が高いと課税されるのと同じ結果になるわけである(ここでの所得は、課税所得であるから、賃金だけではない)。

所得が増えた場合に負担がどの程度増えるかは、医療費によって異なるので、一概には言えない。

例として、75歳以上で年間医療費が100万円の場合を考えると、課税所得が145万円未満なら、自己負担は10万円で済む(これに加え、次項で述べる高額医療費の制度があるので、さらに減る)。しかし、145万円を超えた途端に自己負担が30万円に増える。これはかなり大きな負担増だ。

◆図表1:医療費の自己負担率

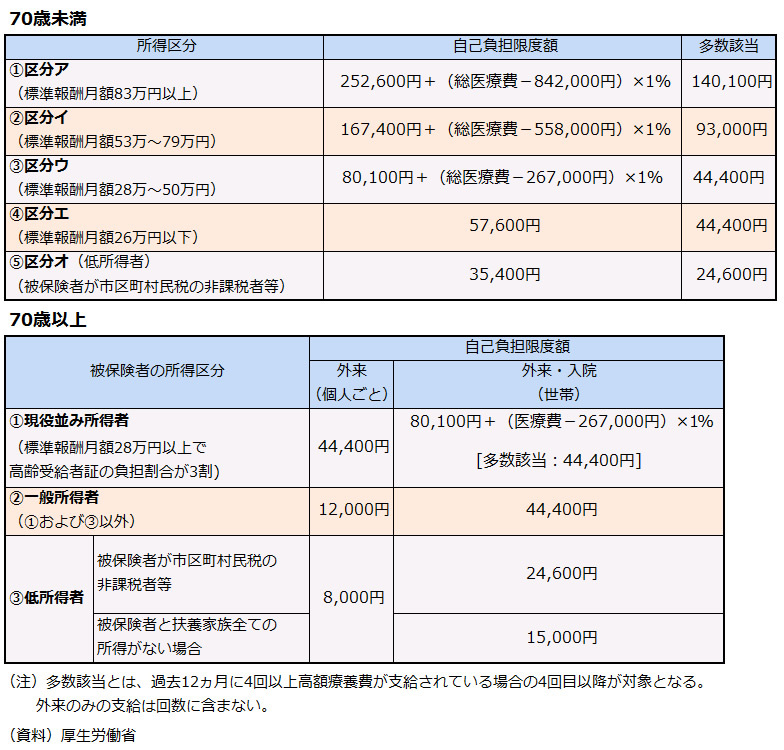

■所得がなければ高額療養費制度で保護される

自己負担に関しては、「高額療養費制度」がある。これは、月ごとの自己負担が限度額を超えた場合に、超えた金額を支給する制度だ(ただし、入院時の食費負担や差額ベッド代等は含まない)。

支給額は、図表2に示すとおりである。

例えば、100万円の医療費で、自己負担が30万円である場合、70歳未満で年収約370〜770万円の人なら、21万2570円が高額療養費として支給されるので、実際の自己負担額は8万7430円で済む。

70歳以上の場合には、1ヵ月の負担の上限額は、「一般」の場合に4万4400円、所得がゼロだと1万5000円でしかない。

老人医療の無料化という制度は廃止されたが、それに近い状態だと考えることができる。

◆図表2:高額療養費制度

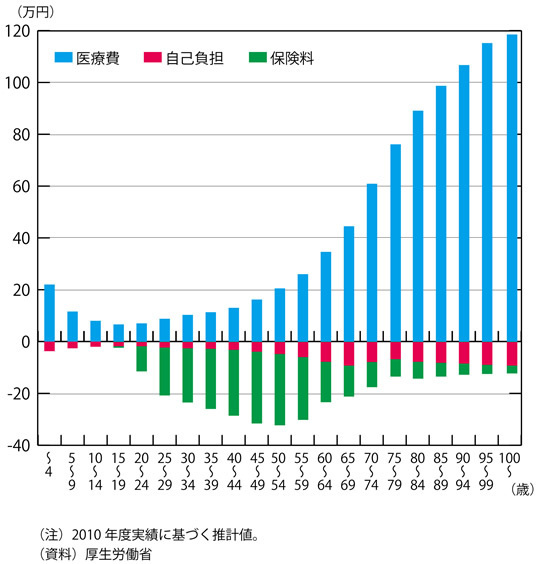

図表3は、年齢別の医療費と自己負担等の状況を示したものである。これから分かるように、高齢者の自己負担限度は低い。そして、所得が低ければ、きわめて低い。

この図で見るように、1人当たり年間医療費は、70歳を超えると60万円を超え、90歳を超えると100万円を超える。それにもかかわらず、自己負担はこのように低いのだ。

しかも、上限を決めるのは「所得」であるため、いかに巨額の資産を持っていようと、ほとんど自己負担なしに医療サービスを受けられる。

例えば、75〜79歳では、医療費が1人当たり年額76.1万円であるのに対し、「保険料および自己負担額」は13.5万円でしかない。自己負担は6.6万円と、医療費の8.7%でしかない。

75歳以上の自己負担率は1割または3割となっているのだが、高額療養費制度の影響で実際にはこのように低くなっているのだ。

◆図表3:年齢階級別1人当たり医療費、自己負担額、保険料の比較(年額)

■基準所得は前年度分なので「働いたら危険」ということも

以上のような制度は、高齢者の受診率を高めている可能性がある。このため、この問題は、高齢者の医療費を膨張させるという観点から議論されることが多い。確かにその問題は重要だ。

しかし、それだけではなく、高齢者が就労して所得を得ることに対して抑制的に働く効果があることにも注意したい。

所得がなければ、もともと自己負担率が1割と低い上に、高額療養費制度があるので、医療についてはほぼ安全が確保されると言ってよい(差額ベッドなどを使わなければ)。これは働かないことの特権だ(すでに述べたように、収入が公的年金だけであれば、公的年金の収入があっても、この特権を享受できる)。

しかし働けばこの特権は失われる。

だから、ここでも、「働かないほうがトク」という制度になっている。

それだけではない。場合によっては、「働いたら危険」ということにもなりかねない。

なぜなら、基準となる所得は、前年度の所得だからだ。病気になって所得がなくなっても、前の年に所得があれば、自己負担率は高く、高額療養費の天井も高い。したがって、医療費を払えないということがありうるのだ。

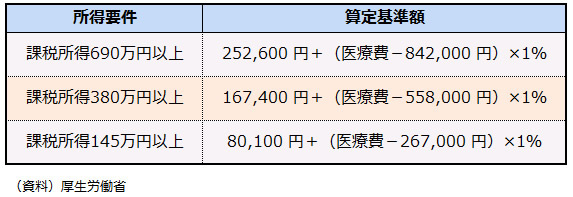

高額療養費制度については、見直しが図られており、70歳以上の高齢者の自己負担限度額が引き上げられる。その内容は、図表4に示すようなものだ。

これは、高齢者の負担を全般的に引き上げるのではなく、高額所得者の自己負担の天井を高くするような改正だ。課税所得が690万円以上の場合には、自己負担額が100万円を超えることは普通に発生してしまうだろう。

病気になって就労できなくなり収入がゼロになっても、前年の課税所得が690万円を超えていれば、高額の自己負担が発生し、払いきれなくなる事態は容易に発生する。上で述べた「働いたら危険」という事態は、現実のものとなるのだ。

今回の改正によって、上で述べたようなバイアスは強まることになる。高額所得者にのみ負担を求める(「取れるところから取る」)という問題があるだけでなく、就労に対するマイナス効果を強めるということに注意が必要である。

◆図表4:70歳以上の高額療養費の見直し

■金融資産からの収益は捕捉されていない可能性が高い

退職者は、多額の金融資産を保有している場合が多い。

金融資産からの収益に対する課税は、つぎのようになっている。

まず、預貯金の利子等、一時払養老保険、一時払損害保険などの差益に関しては、他の所得と分離して、一定の税率で所得税と住民税が源泉徴収され、それだけで納税が完結する。したがって、所得があっても、医療費関係の自己負担などの計算で捕捉されていない可能性がある。

上場株式等の譲渡益・配当については、他の所得と合計せず、分離して税額を計算し、確定申告によりその税金を納める。したがって、この場合には所得があることが捕捉される。しかし、実際にすべての人が申告しているかどうかは分からない。

こうした状況を考えると、退職金を金融資産に投資して、そこから所得を得ながら、医療費の自己負担からは逃れている人がいる可能性は否定できない。

しかし、就労して所得を得る場合には、そうしたことにはならない。つまり、ペナルティーは、「所得をうること」ではなく、「働くこと」に対してかかっているのだ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。