http://www.asyura2.com/17/hasan118/msg/473.html

| Tweet |

ビッグデータで解明!「物件選び」の新常識

【第24回】 2016年6月23日 沖有人 [スタイルアクト(株)代表取締役/不動産コンサルタント]

高騰した都心のマンション価格がそれでも下がりそうにない本当の理由

値上がり幅が大きい都心ほど

不動産価格は本当に下がりやすいのか?

足もとで世間の不動産価格は横ばいとなっているが、今後下げ相場に転じると、値上がり幅が大きかった都心ほど下げ幅が大きいように思える。果たして、それは本当だろうか

首都圏のマンション価格はこの3年で23%上昇した。都心3区では37%と都心で高騰を見せ、周辺3県では15%ほどと値上がり幅に乖離が生じた。今後、物件価格が下がるとすると、値上がり幅の大きな都心ほど下がりやすいと考えがちだが、本当にそうなのだろうか。都心に物件を持っている人も、これから都心で物件を買おうとしている人も、気になるところだ。

価格形成の根拠を明らかにしておかないと、今後の予想すらできなくなる。以前の予測結果の検証を兼ねて、今後の価格を占うことにしよう。その見通しは、購入判断を明るくすることになるであろう。

都心3区の成約m2単価は、この半年横ばい傾向になっている。これに伴って、売り出されて成約に到っていない在庫の単価も横ばいになり始めた。相場は「上昇」から「横ばい」に変化している。これが、現状認識である。

◆都心3区の成約と在庫のm2単価

(出典)東日本流通機構からスタイルアクト作成 拡大画像表示

これを在庫の急増から予測したのが、2015年10月に掲載した連載第16回「マンション価格がいよいよ頭打ち!今ここで決めたい自宅の売買」だった。予測において、上がる要因としてはマイナス金利まで踏み込むに到った金融緩和がある。緩和された資金は担保の取れる不動産に積極的に流れて行き、ローン金額である負債が増える。貸借対照表がバランスするがゆえに、負債が増えれば資産はインフレするので予想はしやすい。

また、建築費の高騰は東京オリンピック前まで落ち着きそうにないので、新築価格が下がることは当面ない。逆に下がる要因として、中古の在庫急増による需給バランスの緩和、杭の問題を端緒とする需要減退で新築の売れ行きが悪化したことを挙げられる。プラス要因とマイナス要因では、金融緩和の要因の方が強く、需給バランスは市況に合わせて調整可能なので、相場が高止まりの高原状態になるであろうと予測している。

その後、2016年2月に連載第14回「徹底検証!マンション価格の潮目はこう変わった」において、潮目が明らかに変わったことを報告した。在庫の急増が顕在化し、中古価格が頭打ちになった。こうして予測結果通りに価格は推移し、この半年横ばいとなるに到っている。

高騰は想定の範囲内?

都心が買われる明白な理由

少し遡って、マンション価格の推移を理解しておこう。21世紀に入ってから、エリアごとのマンション価格は大きく変動した。2002年にスタイルアクトが発表した駅別表面利回りは、2〜9%と大きな格差があった。その後、マンションデベロッパーだけでなく、REITをはじめとするファンドの物件購入行動は、利回りの高いエリアを盛んに高く買うというものになった。

その結果、2007年頃には、たいてい首都圏のどの駅でも分譲マンションの表面利回りは4〜5%で一定となった。情報公開から5年で価格の調整、金融用語で言うならば「裁定取引」(アービトラージ)が終了したことになる。この利回りの安定は、アベノミクス以前の2012年まで続くことになる。

リーマンショック後の調整を経て不動産投資も一般的になり、利回りだけでなく出口(売却)戦略が重視されるようになった。そんな折、マンション価格はエリア別に下落スピードが異なることが明らかになった。これは、拙著『マンションは10年で買い替えなさい』がベストセラーとなったことが端緒だったと思われる。

著書では、「専有面積70平方メートルのマンション価格の下がり方はどこでも毎年100万円程度である」と書いた。5000万円の物件にとって100万円は2%だが、1億円ならば1%しか下がらないことを意味している。都心で物件を買った方が値下がりしにくいことが明らかになると、都心の表面利回りは3%に近づいていく。

冒頭の37%の値上がりは、利回りが4%から3%になること(4%÷3%=1.33に上昇)とほぼ同義である。つまり、都心ほど値上がりするのは、郊外よりもキャピタルゲインを得やすいことを反映しての「市場原理」であり、この意味で相対的な都心の高騰は「行き過ぎ」「過剰」には当たらず、想定通りということになる。

具体的な数字で表すと、都心で利回り3%、年間下落率1%の物件の年間実質利回り(3−1=2%)と、郊外で利回り4%、年間下落率2%の物件の年間実質利回り(4−2=2%)は、購入から売却までの一連の収支を考えると一緒であることがわかる。都心の高騰は起こるべくして起こったと言える。

都心に生まれる

旺盛な「新しい買い手」とは?

こうした利回りが低くても値下がりしにくい物件は、特定の需要を喚起することになる。それは相続税対策である。時を同じくして、2015年1月に相続税改正があり、基礎控除の4割削減と最高税率のアップが行われる。相続で都心の収益不動産を購入すると相続税評価が8割下がることは、「タワーマンション節税」(連載第7回「タワーマンション節税を賢く行う 不動産投資の新方程式」という名で有名になった。

こうした対策をとりたい人の購入目的は、自分の所得になる賃料や利回りではなく、相続後に移転される資産の額がなるべく大きくなることである。こうした人も物件購入の際に、最終的にはローンを組む。この元利返済額は物件購入額の約3%/年の場合が多い。購入した物件の利回りは3%あれば心地よく、これを下回るとキャッシュアウトを伴うので買い控えられる。こうして、購入物件の利回りの目線は3%を下回ることはあまりなく、天井を迎えることになる。

ここで重要なことは、都心は実需(自宅購入ニーズ)以外の買い手が市場を支えており、そのニーズは節税や投資になるということだ。この三者(自宅・節税・投資)で最も強い買い手は、税制の優遇と金利の低さで、「節税>自宅>投資」の順番になる。節税が市場を牽引できれば、市場の価格は安定して下がる要因がなくなる。

その相続税市場の規模は類推することができる。個人の金融資産は60歳以上の高齢者で1000兆円以上存在する。90歳を平均寿命とすると、30年の間に「1000兆円/30年=33兆円」の金融資産移転が行われることになる。首都圏の新築マンション市場が年間約2.1兆円(5600万円×3.8万戸)なので、これを大きく上回るのだ。都心の優良な中古タワーマンションは年間500億円ほどと少なく、需給が将来30年にわたって安定しても不思議ではない状況にある。

また、この節税目的の市場では購入額の40〜50%の節税を実現できる人も多い。強いインセンティブを持つ需要はまだ充分に顕在化したとは言い難く、この市場はもっと大きくなる余地がある。都心と郊外・地方を比較すると、市場において需要が自宅購入しかない郊外・地方物件の価格は所得水準が足踏みするなか、表面利回りが4%を割り込むことは考えにくい。

利回りが低いということは分譲価格が高く、住宅ローン返済額が今の賃料を上回るため、「賃貸に住んだ方が得」と判断されるからである。こうして、都心で年間1%資産価値が下落するのに対して、郊外は2%以上という原理原則に戻っていくことになり、今の価格水準が適正であり、都心ほど下がりやすいとは言えなくなる。

変えられない新築マンション価格を

維持する「奥の手」とは?

ところで、新築マンションと中古マンションの価格構成要素は異なる。新築は「土地代+建築費+販売管理費+利益」の足し算によって価格が決定される。土地の仕入れは1年以上前から行われているので、価格が上昇しなくなったとしても急には仕入れの方針転換ができない。建築費も建築需要が旺盛な市場で下げる手立てはない。事業予算上の販売価格は確定している。しかし、需給バランスが悪化すると既存物件が売れなくなり、在庫が増えることに変わりはない。

拡大画像表示

しかし、新築価格が下げられない場合、供給者側には最後の一手がある。供給戸数を絞るのである。新築供給を減らせば需給バランスは改善し、価格は下げなくてもよくなる。これは過去何度となく起きていることである。たとえば、リーマンショック後の1年間は価格が下がったものの、デベロッパーが多数倒産したため供給戸数が以前の3分の1に減少し、その後価格は下がらなくなった。

それ以外にも、価格の下落期にあった1996年には消費税の改定で需要が急増し、供給をすぐには増やせず、価格が横ばいになったこともある。このように、新築マンションは売れ行きに合わせて供給戸数をコントロールすることができ、市場が悪くても価格はすぐには下がらないのである。毎月発表されるマンション市況に関するプレス発表で、売れ行きを見るにあたって最も注目すべきは、在庫数の変化や契約率ではなく供給戸数である。デベロッパーは売れ行きが良ければ供給戸数を増やすし、悪ければ減らす。2016年に入ってから前年比で20%以上供給戸数は減っているので、売れ行きは悪いものの、供給戸数を減らした分だけ価格の安定が図られているのが現状認識である。

「売る相手」を想定せよ

今考えるべき賢い物件の選び方

それでは、物件の売れ行きが悪いときにとるべき賢い物件選びの方法を指南しておこう。そのキーワードは、「稀少性」である。在庫が多く選択肢が多いときには、稀少な住戸が出てくるケースが多い。稀少な住戸は常に買い手が多く、高く売れやすいので買っておいても損はしにくい。稀少な立地、稀少な人気マンション、稀少なプラン(例:ルーフバルコニー付き)などに着目しよう。こうした選択は売れ行きが良くて在庫が少ないときにはできないものだ。

もう少し具体的に話をしよう。稀少な立地というのは、著名なアドレスで新築の供給戸数の少ないエリアである(例:青山など)。この稀少な人気マンションについて、スタイルアクトは過去から取り続けてきた不動産ビッグデータを基に分析を続けている。物件ごとの売出戸数と成約戸数で比較するのだ。同じ総戸数200戸のマンションであっても、A物件が年間の売出戸数10戸、成約戸数5戸(成約率50%)なのに対し、B物件が年間の売出戸数15戸、成約戸数3戸(成約率20%)であれば、A物件は稀少で成約率も高いと判断できる。この成約率は自分が売るときに「楽に高く売れる」ことを表している。

顧客が物件を購入する際に筆者がよく注意を促すのは、「買うことは誰でも簡単にできるが、売るのは難しい」ということだ。次に買う人はどんな人か、つまり「売ること」を想定することが必要となる。都心のタワーマンションならば、相続税率が高い人が最大の買い手になるので、売る際は空き室にする必要はない。それよりも高額の賃料で長く住んでもらえる入居者を確保した方がいい。

こうしたことを丹念に考えながらやっていくと、資産価値が落ちない、つまり代々の所有者が損をしない市場が都心にだけでき上がっていくかもしれない。そうした価格の高原状態は、シンガポール、香港、ニューヨーク、ロンドンで起こっている現象と同じである。

そう考えると、結論としては、災害リスクが高く稀少性が生まれない湾岸エリアは、そうした投資先としては向いていないことがわかるだろう。買い手のニーズを深く読み込むことが最大のリスクヘッジになるので、常に自分が「売る相手」を想定しなければ、不動産を購入してはいけない。

http://diamond.jp/articles/-/93546

金利市場透視眼鏡

2017年1月30日 野地 慎[SMBC日興証券為替・外債ストラテジスト]

米新政権下で物価上昇加速せず

今夏以降に米長期金利低下へ

http://diamond.jp/mwimgs/3/4/-/img_34887f43005e9f837923b02db5cc4010139083.jpg

ドナルド・トランプ氏は1月20日の就任式で宣誓し、第45代米国大統領に就任した。就任演説においては米国第一主義が強調され、「保護主義こそが偉大な繁栄と強さにつながる」「米国のものを買い、米国人を雇用する」とした。2016年11月の大統領選挙後の勝利宣言で、トランプ氏は「米国を世界最強の経済国にする」と発言し、インフラ再構築などを強調した。

8年間のオバマ政権の末期に漂っていた閉塞感を打ち破り、強い米国経済をつくり上げる新大統領への期待がトランプ相場となって顕現化し、長期金利上昇とドル高、株高が進んでいたが、年明け以降、その勢いに陰りが見え始めた。

米国を世界最強の経済国にするために同国が保護主義化するとの思惑から、中国などの米国の貿易相手国の利益が損なわれるとの懸念が生じたためとみる。

世界経済における米国のプレゼンスが年々低下する一方、中国や新興国の影響力は強まっている。米国の保護主義化によって中国などに強い逆風が吹けば世界経済は拡大せず、米国や世界の株価の下落要因となりかねない。

年明け以降の株価の頭打ちや米国長期金利の低下が、トランプ氏の保護主義的な発言を背景としていると考えれば、就任演説は株式市場にとっては好ましくない内容であろう。他方で、売られ過ぎた債券の買い戻し材料となりそうだ。ただ、トランプ相場一服の中でも米国長期金利がなかなか下がらない可能性は高い。インフレ懸念からFRB(米連邦準備制度理事会)の利上げペースが加速するとの思惑が払拭されないためだ。

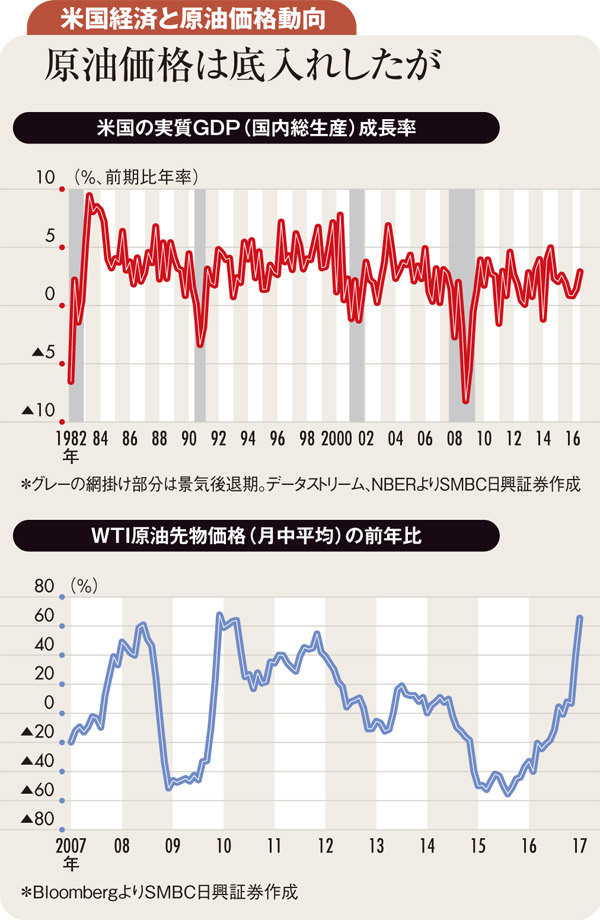

米国の景気拡大局面は80カ月を超えており、そろそろ末期に差し掛かる。一般的には景気拡大末期には労働市場逼迫化とインフレ率上昇が観測されるが、それを示すようなデータが多々出ている。

16年1月に原油価格は大幅に下がったが、その分17年1月の原油価格は前年比で大きく上昇しており、一時的にではあるが、物価上昇率がかなり高めに出やすい。

つまり、トランプ新政権による景気刺激策がなくとも利上げ期待から米国長期金利が上昇しやすかったのがこの1〜3月であるといえ、株式市場や為替市場において多少の失望が生じても長期金利が下がりづらいのである。

保護主義的政策が世界経済拡大を抑制し、他方、労働生産性の伸びが低迷する中でのトランプ政権の景気対策も米国のインフレを加速させるには至らないだろう。

結局、米国長期金利は低下し、ドル円もまた円高に向かう可能性が高いが、当面はインフレが意識されやすい時期だ。米国長期金利が明確に下がっていくのは夏以降であろうか。

(SMBC日興証券為替・外債ストラテジスト 野地 慎)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。