http://www.asyura2.com/17/hasan118/msg/577.html

| Tweet |

ある日、気がついたら銀行口座の預金残高が勝手に何十万円も増えている――。マイナス金利の現在ではあり得ない出来事だが、今年の確定申告ではこんなマンション購入世帯がたくさん出そうだ。それはなぜか?

マイナス金利で預金をどんどん増やす「持ち家活用」の奥の手

http://diamond.jp/articles/-/116374

2017年2月2日 沖有人 [スタイルアクト(株)代表取締役/不動産コンサルタント] ダイヤモンド・オンライン

Aさん夫妻はマイナス金利で30万円、口座残高が増えた。今年は、こんなマンション購入世帯が確定申告でたくさん生まれる元年になりそうだ。マイナス金利下では、預金をしても利息はスズメの涙ほどにしかならない。しかし、マイナス金利と持ち家優遇税制を組み合わせると、キャッシュが生まれてしまう。実は、この制度は10年間適用され続けるので、購入時に300万円のキャッシュ増加が確定することも夢ではない。

■金利よりも税還付の方が大きい?

持ち家の常識はこう変わった

持ち家取得における住宅ローン控除は、10年間で最大400万円(=40万円×10年)の税還付を受けられる(認定住宅の場合、500万円)。これに対して、マイナス金利の影響で10年間に支払う金利は400万円を下回るケースが増えてきた。おおまかに計算すると、4000万円の借入れの場合、1%の金利ならば40万円の年間金利総額なので、金利が1%を割り込むと40万円の還付金を下回ることになる。

こうした状況下で、たとえば金利が30万円に対して税還付が40万円になると、住宅ローンを借りて10万円キャッシュを増やしたことになる。つまるところ、この制度は金利が1%を大きく割り込むことを想定していなかったのだろうと想定される。こうして、個人が住宅ローンを低金利で借りた分だけマイナス金利の恩恵を受けられるようなことが起こる。

実例はこうだ。5500万円を0.5%の金利で35年ローンで借りると、当初10年の金利は240万円ほどになる。400万円の税還付を受けると、プラス160万円のキャッシュが生まれる。つまり、これは160(キャッシュ増)÷5500(借入額)=0.3%のマイナス金利に相当する。これを所得がある夫婦2人で行うと、160万円×2人=320万円のキャッシュが生まれることになる。それも10年間固定金利であれば、10年間のキャッシュフローは購入時点で確定することになる。

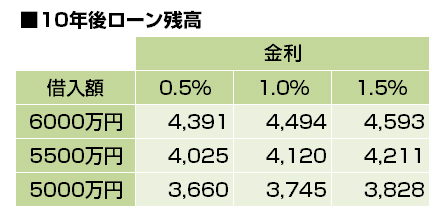

このローン控除を満額受けるには、10年後のローン残高が4000万円以上になることが条件となる。そこから逆算すると、次のような当初借入額と金利のマトリックスになる。

概算では、5500万円ほどの借入れならば、10年後も4000万円のローン残高が残る。金利が高くなると、ローン残高が多く残ることになるが、低金利下では金利よりも借入額の方が影響は大きいことがわかる。こうして、毎年末のローン残高が4000万円以上あれば、40万円のローン控除を確定申告で申請すると、約1ヵ月後に指定の預金口座に還付金が振り込まれることになる。

■住宅控除をフル活用する

賢い住宅ローンの借り方

ローンに抵抗感がある日本人は多いが、住宅ローンの賢い借り方は世界共通で決まっている。それは、「なるべく多い金額を、なるべく長い期間で、なるべく安い金利で借りる」ことである。これに条件をつけるならば、「ローン返済額が無理のない範囲で」ということになる。これは、年収に対して年間の元利返済総額が25%を大きく超えない範囲が望ましい。これを超えると延滞リスクが増え始めるからだ。

前述の借り方の3つのポイントを説明しておこう。第一に、多い金額にしたほうがいいことについては、2つ理由がある。1つは、その人の年収は総じて増えていくから、今の身の丈以上の物件を購入した方がいいことであり、もう1つは高額(都心寄り)物件の方が値下がりしにくいからである。

後者は70平方メートルのマンションであれば、どんな場所でも毎年100万円ずつ下がることがわかっている。5000万円にとって100万円ダウンは2%下落だが、3300万円にとっては3%下落になる。この差は10年で10%に及ぶので、元本の減り方が2%と考えると、10年で10%の含み損が出るか否かの違いに相当する。

この違いがあるからこそ、親からの贈与も積極的に行う方がいいことになる。親からの贈与は持ち家取得に対してだけ優遇されており、700〜1200万円の非課税枠があるので、使わない手はない。これ以外に、暦年贈与の非課税枠が110万円あり、同時実行も可能だ。

第二に、長い期間で借りるほうがいいことについてだが、返済期間を短くすると、それだけ返済額が多くなり、キャッシュフローが悪くなるからだ。ローンの期間は長くするに越したことはない。今回のローン控除のように、10年後のローン残高が影響するならば、元本を早期に返してしまうと税還付金額が減ってしまう。

たとえば、0.5%の金利を10年前倒しで100万円返してしまうと、35年間では18.6万円ほどの金利節約になるが、当初10年間では4.3万円に過ぎない。100万円の繰り上げ返済がローン控除10年分で10万円に相当するので、金利よりも還付金の方が多く、5.7万円(=10−4.3)が損になる。

ちなみに金利が1%になると、当初10年間では8.8万円の金利節約になるので、還付金と遜色ない金額になり、繰り上げ返済をやめる理由が薄れる。これも金利が低い人ほどその差額が大きくなる。つまり、金利が1%よりも低くなったら、繰り上げ返済はしない方がいいことになる。もしするならば、ローン控除が終了した10年後にまとめて行うのが最適ということになる。

そして第三に、金利は安いに越したことがないことについて。金利が安いと金利支払い額が小さくなるだけではなく、元本の減り方も早くなる。元本の減りが早ければ、長期的に金利負担は軽くなりやすい。結果的に、ローン控除と金利の差額も大きくなり、キャッシュが生まれるか否かは金利次第になる。

■昔も今も変わっていない!

10年で買い替えるべき10の理由

今回のローン控除の総額は10年で400万円だった。このように持ち家優遇の制度は多い。その多くは、当初の期限が5〜10年で設定されている。過去の筆者の本の中では、以下の12の「10年で買い替える理由」を書いたが、これは今でもほとんどが生きている。

(1)含み益を出す

(2)住宅取得控除の期間が10年で切れる

(3)10年固定金利はそれ以上の長期固定金利よりも低い

(4)フラット35Sの金利優遇は5〜10年で設定されている

(5)固定資産税の新築住宅の減額には5年の期限がある

(6)買いたい人は10年以内を望んでいる

(7)最新設備を手に入れる

(8)共用施設は数年で使われなくなる

(9)12年目の大規模修繕を回避する

(10)家賃は築年で安くなる

(11)生きている間に耐用年数(築47年)が来てしまう

(12)瑕疵担保責任は10年で切れる

マイナス金利は、この本を執筆している頃は想定していなかった。金利負担を軽減すると思われていた住宅ローン控除は、今やそれ以上の効果があり、単にキャッシュを生むまでになっている。こうした制度は毎年変わる。次回の消費税改定(2019年10月)に際して、住宅資金贈与の非課税枠を1800万円分増やすことがすでに決まっているし、過去にも住宅ローン控除枠の増減は何度となくあった。

こうした税制と同様に、金利についても同様のアンテナを立てると、今回のような組み合わせでキャッシュを生み出すことが可能になるので、注意を払ってほしい。

(スタイルアクト(株)代表取締役/不動産コンサルタント 沖 有人)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。