http://www.asyura2.com/17/hasan118/msg/697.html

| Tweet |

終わるハネムーン相場。2月10日は「株・為替急落」のXデーとなるか

長谷川雅一

2017年1月31日ニュース

シェア

31

ツイート

58

はてブ

0

Pocket

安倍総理と麻生財務大臣が2月10日に訪米しますが、そこでトランプ大統領にいったい何を言われるか?トランプ政権発足直後、浜田内閣官房参与は「またプラザ合意のようなことがあるかもしれない」と発言しました。状況から、実際に今回また、似たようなことになる可能性があると言えないでしょうか?「平成のプラザ合意」があるかもしれない、ということです。(『長谷川雅一のハッピーライフマガジン』2017/1/30号より)

プロフィール:長谷川雅一(はせがわまさかず)

1959年、岐阜県生まれ。株式会社プレコオンライン(金融商品取引業)代表取締役社長。2000年より株式投資の研究を始め、日本で初めて「株の自動売買」という言葉を使った著書を出版。株式投資の世界では、「株の自動売買」ブームの火付け役として知られている。現在は、自動売買ソフトの開発、投資教室、メルマガの執筆など、多忙な日々を送っている。

「円高がいいね」と君が言ったから二月十日は離婚記念日?

先週後半のリスクオンは「ハネムーン相場」

先週の相場は、週初に「円高・株安」の動きになったのち、水曜日以降は、NYダウが「悲願」だった2万ドル突破を成し遂げたことなどが材料視されてリスクオンとなり、日経平均は19,500円付近まで、為替(米ドル/円)は115.37円付近まで上昇しました。

「長谷川は、トランプ新大統領で相場は混乱する。これからは『円高・株安』だ、と言ってたけど、何だよ、株も為替も上がってるじゃないか。ここは、やっぱり『買い』じゃないのか?」と思った方も、いらっしゃるかもしれません。

僕は、先週後半の上昇については、「一時的な上昇。いわばハネムーン相場だろう」と考えています。そして、この先の相場については先週と同様、「円高・株安」の傾向がしだいにハッキリしてくるだろう、という見方を変えていません。

いろいろな情報を頭に入れて整理してみるのですが、どう考えても、これから相場は「円高・株安」に動くとしか思えないのです。

【関連】投資家が警戒する「第2のプラザ合意」と超円高を日本が回避する方法=矢口新

僕は「強気」でも「弱気」でもないし「自信」もない

僕は、自分の予想について「100%当てるぞ」などという自信はありません。

年末に、僕は、「トランプ相場は終わらない。日経平均は22,000円を目指すだろう」と予想しましたが、先週号でそれを撤回し、「日経平均2万円は、もう無理」と予想を変更しました。

しかし、相手は相場です。もしかしたら、このあとも先週末に見られたような「リスクオン」の相場が続き、日経平均は軽く2万円を突破し、やがて22,000円程度まで上昇、となるかもしれません。

結果的に、「あららー。最初の予想を撤回しなければよかった!」ということになるかもしれないわけです。

僕が、年末に出した予想を撤回したことについては、「長谷川が強気から弱気に転換」などと捉えられたかもしれませんが、僕自身は、もともと「強気派」でも「弱気派」でもありません。強いて言えば「その場派」です。(笑)

マーケットを取り巻く状況は、どんどん変わります。僕はいつも、その場その場で、集められる限りの情報を集め、それに自分の経験と直感を加えて、「このあと相場はこうなるのでは?」と予想しているに過ぎません。

読者の皆様と同じような立場である僕に、特殊情報も何もありません。ですから、僕の情勢判断が間違っている可能性も大いにあります。どうか「参考程度」にお読みいただければ、と思っています。

今週は「ノートレード」がベスト

特に今週は、日銀の金融政策決定会合、米FOMC、米雇用統計など、イベントが目白押しです。そこに、トランプ氏の言動が加わるわけですから、相場がどちらに振れるか、その予想はきわめて困難です。

ですから、僕が「円高・株安」を予想しているからといって、「じゃあ、売ってみるか」というのは、どうかと思います。

トランプ就任後の現在、相場はひどく不安定です。僕は、「ここで積極的に売買するのは無理。トレードしないで様子を見るのがベストだ」と考えています。

このあと、もう一度、「相場は、なぜ円高・株安に動きやすいか?」という、その理由を述べてみたいと思いますが、以上のような前提のもと、お読みいただければと思います。

Next: 「有色人種国家」日本に牙をむくトランプ。平成のプラザ合意はあるか?

アメリカの予告

アメリカがTPPを破棄して、その代りに日本と「2国間の貿易協定」を結ぼうとしており、その場合「為替操作防止」について「極めて厳しい規定を入れる」と予告していることは、ご存知の通りです。

僕はこれが、日本にとって「大きな問題」になると考えています。トランプ新大統領は、なぜか「貿易赤字」に過敏に反応します。

自国の貿易収支を改善したければ、自らの「減税、インフラ整備、規制緩和」という政策を撤回して、ドルを安く誘導すれば簡単に実現できるのですが、それをやろうとはせず、「日本などが不公平な貿易をしているから貿易赤字になるのだ!」と他国の「せい」にするわけです。

また、同じ白人国家である「ドイツ」については、なぜか貿易赤字について、あまり文句を言いません。彼は、有色人種の国家に対して「牙をむく」のです。その意味でも日本は不利です。

「平成のプラザ合意」がある?

1985年(昭和60年)に「プラザ合意」というものがありました。1ドル=240円だったドル円は、約1年で150円まで円高となり、さらに1年後には120円と、「プラザ合意」前の2倍の円高水準になりました。

トランプ政権発足直後に、浜田内閣官房参与が、「また、プラザ合意のようなことがあるかもしれない」と発言しました。

状況から、実際に今回また、似たようなことになる可能性があると言えないでしょうか?「平成のプラザ合意」があるかもしれない、ということです。

「プラザ合意」のとき、「為替相場の安定化を図る」という名目で、日本は円高を受け入れることになりましたが、その実態はアメリカの利益追求でした。

今回は「為替操作防止」という名目で、アメリカから円高圧力がかかる可能性があります。

円高でも日経平均は大丈夫?

「最近は、多少円高が進んでも、日経平均は平気で上昇する。『円高=株安』という連動性は薄れた。もう大丈夫だ」という声が聞かれます。しかし、僕の考えは少し違います。

確かに、115円〜113円まで円高が進んでも、日経平均はあまり影響を受けませんでした。

僕は、「このレベルならまだ円安水準だから、日経平均への悪影響が少ないのだろう」と考えています。「円高だと言っても、110円台なら大丈夫」ということではないか、と。つまり、円高がもっと進めば、必ず影響は出てくると思うのです。

日本にとって大丈夫な為替水準は、アメリカにとっては不利です。113円〜115円は、日本にとっては大丈夫。すなわち、アメリカにとっては「不公平」な水準であると思われます。

Next: アメリカにとって「公平な為替水準」とは1ドル=何円なのか?

アメリカが目指すは1ドル=105円以下

では、アメリカにとっての「公平な為替水準」とは、いかほどか?僕は「105円以下だ」と考えています。

この水準(105円以下)まで円高が進むと、日本政府は決まって、「為替の急激な変動は好ましくない」などと、文句を言い始めます。円安がいくら急激に進んでも、文句ひとつ言わないのに。(笑)

日本政府が文句を言う1ドル=105円以下の水準は、逆にアメリカにとっては「ありがたい」水準です。

つまり、このあとアメリカが「目指す」為替(米ドル/円)の水準は、ズバリ105円以下だと思うのです。

今後もし、米ドル/円が110円を割り込んで、100円に接近する動きになったら?さすがに日経平均にも影響が及ぶでしょう。積極的に株を買うわけには、いかなくなります。

2月10日が「Xデー」になる?

2月10日に、安倍総理と麻生財務大臣が、トランプ大統領に呼び出されて訪米しますが、そこでいったい何を言われるか?生やさしい話にはならないと思いますが、あなたは、いかが思われますか?

もしも、アメリカがハッキリと、「今の日本の金融政策は、円安誘導だ。為替操作だ」と言って、金融政策の見直しを求めてきたら?

日本は、日銀の国債買い入れも、株式市場への介入も、マイナス金利などの低金利誘導政策も、今まで通りには、できなくなる可能性があります。

そうなったら、現在115円付近にある米ドル/円は、簡単に100円付近まで下落しかねません。さらに、たとえ100円近くまで円高が進んでも、文句も言えなくなる可能性があります。

文句も言えないまま、100円で止まらない円高になったら?それは、まさに「プラザ合意」の再来でしょう。

円高が進んだとき、「1ドル=100円だが、日経平均は22,000円だ」といった状況が、はたして「ありえる」でしょうか?さすがに、それは難しいと思います。

2月10日が「Xデー」にならなければいいのですが。

Next: 可能性は低いが――リスクオン相場が続くための条件とは?

リスクオンが続く可能性も

もしも、トランプ氏が、「日本は大切な同盟国だから、多少の円安はいいだろう。許そう」と言ってくれれば、上記のような心配はなくなります。

円安、株高が進行し、日本はニコニコです。しかし、それって「アメリカ・ファースト」でしょうか?それで、アメリカの「貿易赤字」が解消できるでしょうか?

答えは、いずれも「ノー」です。となれば、日本が円安を容認してもらえる可能性は小さそうです。

もちろん、僕の見方は「局所的」かもしれません。アメリカ企業の業績はおおむね堅調だし、雇用の状況もかつてないレベルにまでよくなっています。

こうした状況下で、アメリカ株も堅調、日本株もそれに追随、というシナリオを描けないわけではありませんし、トランプ大統領下の世界経済について、ポジティブな見方をしている人が少なくないことも知っています。

現に、先週も相場はリスクオンでした。このリスクオンが、まだしばらく続く可能性も、あると思っています。

混乱が落ち着くまでは「様子見」が無難

ただし僕は、「先週末からの活況相場は、本当のリスクオンではなく、一種の混乱だ」と解釈していますし、相場は最終的に「円高・株安」に落ち着くと思っています。

今後も、トランプ氏がアメリカの大統領である限り、政治経済の「混乱」が続くことは間違いなく、トランプ政権の「初期段階」では、とりわけ相場も不安定になりがちです。

その「不安定さ」には「一時的なリスクオン(株価やル円の上昇)」も含まれます。僕は、先週末からのリスクオンを「活況」だと解釈して「買う」のは危険だと考えています。

もしも今、あなたがノーポジション(持ち株なし)なら、この「混乱」が落ち着いて、市場の方向性がハッキリするまで、少し様子見をされてはいかがでしょうか。

【関連】トランプの「口先介入」でドル円急落、戻り売り目線で対応すべき局面に=今市太郎

【関連】なぜ個人FXトレーダーは「爆上げトランプ相場」に乗り遅れたのか?

http://www.mag2.com/p/money/32318

投資家が警戒する「第2のプラザ合意」と超円高を日本が回避する方法

矢口新

2017年1月31日 ニュース

シェア

105

ツイート

80

はてブ

2

今、巷で「第2のプラザ合意」の可能性が取り沙汰されている。しかし、日米貿易協定の中に、通貨安誘導に関する為替条項を盛り込んだところで、効果的な円高誘導は難しい。超円高は杞憂に終わるのではないか。もっとも、トランプ大統領に恐れをなして、財務省・日銀が大量の円買い介入を行うことがなければだが――(『相場はあなたの夢をかなえる ―有料版―』矢口新)

プロフィール:矢口新(やぐちあらた)

1954年和歌山県新宮市生まれ。早稲田大学中退、豪州メルボルン大学卒業。アストリー&ピアス(東京)、野村證券(東京・ニューヨーク)、ソロモン・ブラザーズ(東京)、スイス・ユニオン銀行(東京)、ノムラ・バンク・インターナショナル(ロンドン)にて為替・債券ディーラー、機関投資家セールスとして活躍。現役プロディーラー座右の書として支持され続けるベストセラー『実践・生き残りのディーリング』など著書多数。

※矢口新氏のメルマガ『相場はあなたの夢をかなえる ―有料版―』好評配信中!ご興味を持たれた方はぜひこの機会に初月すべて無料のお試し購読をどうぞ。

超円高回避の条件、それは日本の「自国第一主義」に賭かっている

予想通りと想定外

米トランプ大統領は、1月20日の就任後1週間余りで、2桁に迫る大統領令に署名した。その内容は市場の予想通りでもあり、予想を裏切るものでもあった。

予想通りというのは、大統領選の期間を通じて主張してきたことと、概ね同じ線上の「常識外れの」政策であったこと。予想を裏切るというのは、トランプ大統領による主要閣僚の指名が概ね「常識的」であったことから、政策もまた常識的になるとの思惑が高まっていたからだ。

特筆すべきところは、オバマケア撤廃を含め、前政権が行ってきたことを、ことごとく否定したことだ。そして、これまでの主張通り、保護主義的な政策を前面に押し出してきた。

TPPからの正式離脱、入国審査の厳格化、中東・北アフリカのイスラム7カ国出身者に対する当面の米国入国制限、難民受け入れ停止、メキシコとの国境に「壁」を建設、などなどだ。

「通貨安誘導に対し極めて強い制限を導入」

また、海外展開を志向していた米製造業に国内回帰を促し、他国の企業に米国内での雇用につながる米国投資を要請した。一部の国からの輸入品には高関税を課するとも述べている。

26日には、共和党上下両院の集会で演説し、諸外国との今後の通商交渉には「通貨安誘導に対し極めて強い制限を導入していく」と表明した。米が離脱を決めたTPP参加国との貿易協定に対しても、1対1の2国間での協定を構築していくと強調した。

こうした協定の中に、通貨安誘導に関する為替条項を盛り込むとみられている。

27日には英メイ首相と会談し、「英国がEUを離脱すれば他国に干渉されずに、米英2国間で自由貿易協定を結べるようになる」と、英国の決断を支持した。

米自動車業界などは、「通貨安誘導の対策が不十分」として、TPPに反対してきた。日本に対しては、主に自動車分野の貿易不均衡を問題視しているが、2月10日で調整している日米首脳会談でも通商問題が議題になり、ドル円レートに言及する可能性がある。

為替介入などの通貨安誘導に対しては、関税引き上げなどの制裁措置がとれる仕組みの導入を検討しているとされる。また、米側が貿易赤字を抱える日本などからの輸入品には、20%の税金を掛けることを検討しているとされた。

1985年「プラザ合意」の背景

1985年9月22日、先進5カ国(G5)の蔵相、中央銀行総裁たちは、ニューヨークのプラザホテルに集まり、為替レートの安定化を決めた。これを、会合を持った場所にちなんで、プラザ合意と呼ぶ。ちなみに、当時の先進5カ国とは、日米英独仏だ。

とはいえ、為替レートの安定化とは名ばかりで、ドル高是正、言葉を換えれば、米ドルの通貨安政策に他の4カ国が従ったものだった。ここでは「国際協調主義」の名のもとに「米国第一主義」が貫かれた。

Next: 今回は日本に有利?1985年との違いと「第2のプラザ合意」の行方

なぜ1985年の「プラザ合意」で円高が進行したのか?

当時の米国はインフレ抑制のための高金利政策を採っており、ドル高も米国の都合だった。その結果、民間投資が抑制され、貿易、財政の双子の赤字が膨らんでいた。日本は自ら通貨安政策を採っていたわけではないが、360円から300円に、1985年当時は240円ほどと、通貨安のメリットを受け、貿易黒字も空前の規模に膨らんでいた。

日本の貿易黒字は実需の円買いを生み、円高トレンドの根っこをつくる。大きな流れとしては、日本は2011年まで貿易黒字を続け、根っこの円高トレンドも続いていた。大震災で燃料輸入が急増し、貿易赤字に転じたことと、急速な円安に向かったことは、偶然の一致ではない。つまり、1985年当時のドル円は、当局の一押しで、急速なドル安円高に向かう下地があったのだ。

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/31082802/170131yaguchi-04.jpg

今回は日本に有利?「第2のプラザ合意」の行方

では、「第2のプラザ合意」はあるのか?

「米国第一主義」「2国間での貿易協定」に、多国間での合意はいらない。「国際協調主義」であろうが、「合意」があろうが、国連、IMF、BIS、EUなどの歴史が教えてくれるのは、日本などの政治小国の意見は無視されるということだ。

この時、「国際協調主義」では「理念が優先」されるので、小国は建前だけで押し切られる。

では、「2国間での貿易協定」ならばどうか?こちらでは、小国は本音で押し切られる恐れがある。しかし、本音の場合は、国際政治と違って、発言力だけで押し切られることはない。実利の重みが増すからだ。

その意味では、これまで、建前は「国際協調主義」だが、本音は当然の如く「米国第一主義」だった米国が、「国際協調主義」を捨てたことで、日本など政治小国はやりやすくなったのではないか?

米国がなぜ「国際協調主義」という建前を捨てたか?建前に巣くう「国際エリート官僚」たちが、米国政府を凌ぐ力を持ち始めたからかもしれない。現実に、彼らは欧州各国政府を凌ぐ力を持っている。

大統領令に見られる通り、トランプ大統領は手強い。議会も共和党なので、政策も前政権より運営しやすいと思われる。しかし、これまでよりも交渉相手がはっきりしており、また、本音で渡り合える可能性が高まった。

日本の政治家たちも、政治家としての能力を発揮する機会が増えたと言えるだろう。

Next: トランプの「米国第一主義」を恐れる必要がない本当の理由とは?

「自国第一主義」を過剰に恐れる必要はない

トランプ大統領が就任演説で最も強調したのが「米国第一主義」だ。そのことを、「ポピュリズム(大衆迎合主義)」と非難するのが、メディアの論調だ。同じように、EUを離脱し、今後の英国の政策は英国自身で決めるとしたブレグジットも「ポピュリズム」と非難された。

確かに、大統領令にみるトランプ大統領は協調性に欠け、自国のことばかり考えているように見受けられる。この面で、トランプ大統領を擁護するのは、米国民でもない限り、難しい。

とはいえ、民主主義の国では、どこの国でも政治家は国民によって選ばれる。そして、どの国の国民も、自国の政治家には「自国第一主義」でいて貰いたいと願っている。誰が、日本の政治家に「米国第一主義」や「中国第一主義」などを望むだろうか?

もっとも、「自国第一主義」の対義語は「他国第一主義」ではない。ここでの対義語は「国際協調主義」だ。また、「大衆迎合主義」の事実上の対義語は「エリート官僚主義」、あるいは「理念優先主義」だ。

名ばかりの「国際協調主義」こそ諸悪の根源

現在の世界で「エリート官僚主義」、あるいは「理念優先主義」が最も顕著なのが、EUだ。特にユーロ圏では、通貨金融政策を決めるのは、各国の中央銀行ではなくECBだ。また、ユーロ圏では、将来の国家統合の理念のもと、財政収支の健全化を強く求めている。

つまり、経済政策の2本柱である、通貨金融政策と財政政策の実権を、各国政府ではなく、EU政府が握っている。しかし、EU政府は各国の国民が直接選んだ政府ではない。国際機関を例に挙げれば、日本の一般国民が、国連事務総長やIMFの専務理事の選挙に関与できないのと同様だ。

「エリート官僚主義」や「理念優先主義」は、平時には機能するかも知れない。ところが、2007年に米国発で起きたサブプライムショックと呼ばれる住宅バブルの崩壊、その余波で起きた2008年のリーマンショックにより、各国の財政収支は急速に悪化した。ユーロ圏での財政赤字の許容幅はGDP比3%なので、ユーロ圏の諸国は、不況時に緊縮財政を強いられた。

不況時の緊縮財政は、景気をさらに悪化させる。ユーロ圏の諸国でも、各国の首長は自国民に選ばれているので、「自国第一主義」とばかり、緊縮財政には消極的だった。その結果、ドイツを除く主要国の首長はすべて解任され、その後の選挙で選ばれたEU政府に忠実な首長が、緊縮財政を受け入れた。

以下のグラフに見るように、イタリアの財政赤字はGDP比5%ほどで踏みとどまっている。

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/31082806/170131yaguchi-01.jpg

ところが、アイルランドの財政赤字は2010年にGDP比32.1%にも拡大した。許容幅を10倍も上回ったのだ。アイルランドでも、首長の入れ替えはあったのだが、代わった首長も、EU主導の緊縮財政を受け入れなかったことが見て取れる。つまり、国際協調主義を捨て、自国第一主義を取った。アイルランドはユーロ政府の「エリート官僚主義」、あるいは欧州統合の「理念優先主義」を捨て、「大衆迎合主義」を選んだのだ。

その結果が2015年の実質GDP成長率が前年比26.3%増という、突出した高成長につながった。アイルランドの法人税率は世界各国から叩かれているが、それではイタリアのように緊縮財政に従って、超低成長であれば良かったのだろうか?

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/31082805/170131yaguchi-02.jpg

GDP成長率というと、もう1つ大衆には実感が湧かないかも知れないが、失業率は極めて身近だ。イタリアの失業率は2012年に2桁台となり、2015年でも11.9%に留まっている。一方のアイルランドは、2012年に14.7%まで上昇したものの、2015年には9.4%にまで低下した。

ポピュリズムではなく「生活防衛の知恵」

こうして見ると、大衆が「自国第一主義」の政治家を支持することは、無知でも、騙されているわけでもなく、生活防衛のためには不可欠な知恵だと見なすこともできる。

ギリシャは2016年に基礎的財政収支がGDP比2%の黒字になったと発表した。一方、アイルランドは2017年中に黒字化するとしている。共に、財政健全化という点では優等生だが、ギリシャはユーロ政府主導の緊縮財政により達成し、アイルランドは自国優先の財政出動により達成した。どちらの政府が自国民にメリットがあるかは、失業率の数値を見れば明らかだ。

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/31082804/170131yaguchi-03.jpg

ここでは、誰がユーロ圏の経済政策により恩恵を受けてきたかは触れないが、興味のある方は以下のマネーボイス記事をご覧頂きたい。

※イギリス国民を「EU離脱」に追い込んだ、欧州連合とECBの自業自得=矢口新

国際機関が行うこと、正しくは「国際エリート官僚」たちが行うことは、しばしば意味不明なのだ。

Next: 米国による極端な円高誘導は困難、あとは日本次第!

理念や建前が抑圧してきた「本音」の復権

例えば、1990年代に導入されたBIS規制は、グローバル・ビジネスを行う銀行の健全化が目的とされていた。ところが、当時はいくつもあった金融機関のトリプルAが消滅したどころか、優良とされていた銀行が多く破綻し、多くが吸収合併し、健全と目されるところがほぼなくなった。

見方によれば、BIS規制があったからこそ、ドイツ銀行でも(当時はトリプルAだったが)生き残れていると主張することは可能だ。仮に、BIS規制がなければ、日本にはもはやメガバンクなどなかったのだろうか?

とはいえ、基本的には世界経済が拡大してきた中で、健全な銀行がほとんどなくなったのは何故か?BIS規制こそが、銀行の健全化を阻害してきた可能性はないのか?

しかし、ここでの最も大きな問題は、BISの決定が民主主義的、あるいは市場経済的に株主などの監視のもとに行われているのかということだ。

「エリート官僚主義」や「理念優先主義」のもとで起きたのは、結局は、貧富格差の異常な拡大だ。今や富豪トップ8人が、地球の全人口の下位半数の資産を所有している。2007年以降は国家間の格差も拡大した。国際エリート官僚たちは、いったい誰のために尽くしてきたのか?

それでも、「エリート官僚主義」や「理念優先主義」のもとで地位を高めた人たちもいる。理念や建前は、しばしば実体や本音を覆い隠す。ここ数十年間で報われた人たちが、反トランプ大統領であり、反ブレグジットであるのは、これもまた自然なことなのだ。

米国による極端な円高誘導は困難、あとは日本次第!

円に関すれば、日本の貿易収支は再び黒字化したが、米国が保護主義政策を採ると、異常には偏らない。このことは、実需が円買いに大きく偏ることはないことを示唆している。また、米国金利の上昇傾向が動かないとすれば、日米金利差は拡大し、資本面での円売り需要が高まる。

つまり、日米の貿易協定の中に、通貨安誘導に関する為替条項を盛り込んだところで、効果的な円高誘導は難しい。超円高は杞憂に終わるのではないか。もっとも、トランプ大統領に恐れをなして、財務省・日銀が大量の円買い介入を行うことがなければだが。

日本の政治家、当局が「自国第一主義」を採ってくれれば、円安・日本株高は自然な流れかと思う。米株も、「米国第一主義」のもと、しばらくは上昇トレンドを維持できると見ている。

________________________________________

<初月無料購読ですぐ読める! 1月配信済みバックナンバー>

・現地に行ったからといって、それだけで、分かるものではない(1/30)

・繰り返しを厭わない(1/30)

・アイルランドに学べ(1/26)

・分散投資と銘柄入れ替え(1/25)

・Q&A:トレードの仕事の両立(1/24)

・トランプ大統領とポピュリズム(1/23)

・短期トレードの利点(1/23)

・2017年の見通し−6(1/19)

・2017年の見通し−5(1/19)

・2017年の見通し−4 補足(1/17)

・2017年の見通し−4(1/16)

・2017年の見通し−3(1/16)

・2017年の見通し−2(1/12)

・2017年の見通し(1/11)

・Q&A:レンジ売買と、山越え確認、谷越え確認(1/10)

・Q&A:スウィングでも、イベント前にポジションを閉じる?(1/10)

・続くカネ余り(1/4)

・トランプ次期米大統領の米国優先は、米国政治の伝統!(1/4)

※矢口新氏のメルマガ『相場はあなたの夢をかなえる ―有料版―』好評配信中!ご興味を持たれた方はぜひこの機会に初月すべて無料のお試し購読をどうぞ。

【関連】トランプの「口先介入」でドル円急落、戻り売り目線で対応すべき局面に=今市太郎

【関連】消費税は廃止しかない。財務省データで暴く財務官僚「亡国の過ち」=矢口新

【関連】荒れる2017年相場のキーワードは「カネ余り」その矛先はどこへ向くか?=矢口新

http://www.mag2.com/p/money/32302

「機関投資家の行動特性」を逆手にとって個人投資家が勝利する方法=栫井駿介

2017年2月2日ニュース

シェア

11

ツイート

32

はてブ

0

Pocket

株式市場を大きく動かしているのが機関投資家です。多くの個人投資家にとって機関投資家は未知の存在ですが、実際に売買を行っているのはあくまでひとりの人間です。その行動特性を知れば、個人投資家が機関投資家を上回ることは難しくありません。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

個人投資家が勝つ秘訣は「正しい逆張り」と「バイ&ホールド」にあり

機関投資家は誰よりも「短期志向」

機関投資家とは、投資信託の運用会社や銀行・証券などの金融機関のことです。しかし、いまや東証で売買をしている投資家のうち6割以上は海外投資家であり、その大部分は顧客の運用委託を受けた、いわゆる「ファンド」です。

ファンドとは、年金基金や富裕層から集めたお金を運用する、日本で言うところの投資信託に該当します。重要なのは、ファンドの多くは「委託勘定」であり、自らのお金を投じている訳ではないと言うことです。

【関連】投資家が警戒する「第2のプラザ合意」と超円高を日本が回避する方法=矢口新

ファンドが利益をあげるためには、運用成績以上に「いかにお金を多く預かるか」がビジネスの鍵を握ります。預かり資産に対する比率で手数料が決まるからです。

運用受託者であるファンドは、委託者である顧客のプレッシャーを受け続けます。投資信託は1ヶ月単位で運用報告書の提出が求められ、パフォーマンスが悪ければ解約も増えてしまいますから、そうならないために目の前のパフォーマンスを上げることに集中します。

そのような特性を持つ機関投資家が「買うべき」なのは、足元でぐんぐん上昇している銘柄です。ものすごい勢いで上昇している銘柄を持っていなければ、委託者から「なぜ持っていないのか」とクレームを受けることもあるでしょう。このプレッシャーが、機関投資家が人気銘柄を買わざるを得ない状況を作り出しているのです。

人気銘柄を買う際は、多くの場合バリエーション(PERやPBR)はさほど気にされません。PERがいくら高くなっていようとも、目の前で株価が上昇している限り、あれこれと理由をつけてはその株を買うことが正当化されます。その行為が、人気銘柄の株価を必要以上に押し上げるのです。

バリエーションが高すぎる銘柄の多くは実態が伴わず、期待が剥がれれば脆くも崩れ去るものです。しかし、機関投資家にとってそれは大きな痛手にはなりません。なぜなら、彼らのパフォーマンス評価は「絶対評価」ではなく「相対評価」だからです。

「相対評価」とは、インデックス(TOPIXなど)をどれだけ上回っているかと言うものです。相場全体が上昇基調の時にインデックスを上回っていた方がいいのはもちろんですが、下落時にはインデックスよりマイナス幅が小さければ良しとされます。要するに、その評価基準は風見鶏でしかないのです。

そのため、相場の雲行きが怪しくなると、機関投資家はわれ先に逃げようとします。仮にその投資がマイナスであっても、逃げ遅れればパフォーマンスはインデックスの下落幅を下回ってしまうからです。こうして売りが売りを呼び、下落相場はいつも劇的な動きになるのです。

このように、機関投資家は誰よりも「短期志向」なのです。扱う金額も大きいため、彼らの動きが相場の振れ幅を大きくするのに一役買っています。

Next: 個人投資家としての優位性を最大限に活かした投資スタイルを構築

「逆張り」と「バイ&ホールド」が機関投資家に勝つ秘訣

上記のような機関投資家の特性を知っていれば、皆さまのような個人投資家が機関投資家に勝つのは難しくありません。

個人投資家の投資スタイルは自由です。自分の資金を使って売買を行うため、誰からのプレッシャーを受けることもありません。そのため、機関投資家から一歩引いたスタンスを取ることがパフォーマンスを上げることにつながります。

個人投資家全体を見れば、株価が下がったときに買い、上がった時に売る「逆張り」の傾向が見られます。これは機関投資家とは逆の動きです。当社が推奨しているバリュー株投資のスタイルにも比較的似ています。

個人投資家の強みは、機関投資家が売らなければならないような「不祥事銘柄」や「業績悪化銘柄」が安くなった時に買うことができる点です。多くの人から嫌われる銘柄も、誰の許可を取る必要もなく自分の責任において買うことができます。価値が伴っていれば、時間が経つに連れて適正な株価を取り戻し、結果的に大きなパフォーマンスを上げることができるでしょう。

個人投資家のなかには一日中画面に張り付いて取引を行うデイトレーダーもいますが、大部分は買ってから3〜5年以上持ち続ける「バイ&ホールド」のスタンスです。特に、昔からの富裕層にこそ、その傾向が見られます。彼らは気に入った株があれば目の前の動きにとらわれずいつまでも持ち続けるのです。

「逆張り」と「バイ&ホールド」は、バリュー株投資の考え方に合致するものです。短期的な成果を求められないからこそ、本当に価値のある株をより安い時に買い、あとは適正な価値に上昇するまで待つことができるのです。

一方で、短期的な成果を求めると、瞬間的には良いパフォーマンスが挙げられるかもしれませんが、株価が下がる局面では大きく資産を減らしてしまいます。このような人が参入しては敗れていくのが株式投資のイメージを悪くしていますが、うまくいっている投資家の実像は、彼らとは一線を画す長期投資家なのです。

腰を据えて先を見据えた投資を行う正統派個人投資家になり、長い目で見た時に機関投資家を上回ることを目指しましょう。

つばめ投資顧問は相場変動に左右されない「バリュー株投資」を提唱しています。バリュー株投資についてはこちらのページをご覧ください。記事に関する質問も受け付けています。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

【関連】終わるハネムーン相場。2月10日は「株・為替急落」のXデーとなるか?=長谷川雅一

【関連】バリュー投資の視点で選ぶ「2017年注目セクター」と厳選銘柄3つ=栫井駿介

【関連】さらば発泡酒! 酒税改正に揺れるビール業界、生き残りの条件とは=栫井駿介

http://www.mag2.com/p/money/32498/

アメリカ長期金利の臨界点「3%ライン」突破で何が起こるか?=田口美一

2017年1月29日ニュース

シェア

6

ツイート

13

はてブ

0

Pocket

ヨーロッパの諸問題(難民・失業率・テロ・選挙など)、米国経済の行方と金利動向、日本の上がらない金利について、金融アナリストで前クレディ・スイス証券副会長の田口美一氏が分析します。(『グローバルマネー・ジャーナル』田口美一)

※本記事は、最新の金融情報・データを大前研一氏をはじめとするプロフェッショナル講師陣の解説とともにお届けする無料メルマガ『グローバルマネー・ジャーナル』2017年1月25日号の抜粋です。ご興味を持たれた方はぜひこの機会に定期購読をどうぞ。

※1月15日撮影のコンテンツを一部抜粋してご紹介しております

プロフィール:田口美一(たぐちよしいち)

金融経済アナリスト、前クレディ・スイス証券副会長、ビジネス・ブレークスルー大学 資産形成力養成講座講師。専門分野は金融経済全般、資産運用、年金問題など。

金融アナリストで前クレディ・スイス証券副会長の田口美一氏が分析

【欧州】ヨーロッパの問題は永久に終わらない

ヨーロッパの問題は難民問題であり、宗教問題であり、ドイツの歴史的認識が重要です。さらにEUという通貨のみ共通にしている国々が持っている歪みが、一度に出てきているのです。これには終わりがありません。私の知っている金融関係者らは100年は終わらないと言っています。

【関連】トランプ氏の攻撃ツイートは「幼稚園レベルの認識」に基づいている=大前研一

ジハードは死ぬことによって救われるなどとなれば、永久に終わらないのです。ヨーロッパの宗教戦争がそんなに短く終わったことはこれまでないと言うのです。しかもそのドイツがEUのサポート役なのです。ドイツは立場上「難民」も「EU」もサポートせざるを得ないわけで、非常に厄介だといえます。

ヨーロッパの失業率を見ると、各国驚くほど高くなっています。そうした国々はドイツに言われて財政緊縮をしています。マーストリヒト条約でGDP3%以内に赤字を調整するようにとの約束でEUに入っているため、年金を減らしたり、公務員をカットしたりしているわけです。

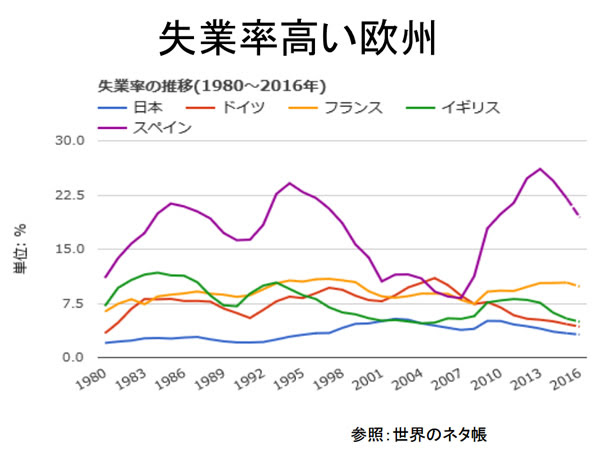

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/26192614/170127tagutiyoshiichi_1.jpg

失業率を具体的に見ると、ギリシャは23%、スペインは下がったものの19%、フランスも10%近くとなっています。今回選挙をするオランダは5.6%と下がってきています。ドイツは4.1%、アメリカは下がったとはいえ、まだ4.6%です。一方、日本は3.1%と、この中では最高のパフォーマンスです。

ヨーロッパは失業が多いうえに、しかも失業者が若者です。さらにそこに難民が増え、かつテロが起きているという状況です。こうした中、今年はヨーロッパで選挙が相次ぎます。3月にオランダ、4月にフランス、そして9月にドイツです。これらの選挙では、今は勝たないと言われているところが全部勝つことになってもおかしくないと思います。

オランダでは自由党がキャスティングボートをとっていて、連立を組んだときに強くなる可能性があります。フランスではル・ペンの国民戦線が1回目の選挙では勝つと言われています。2回目では50%取れないと言われていますが、結果どうなるかは分かりません。その後ヨーロッパで二度サミットが行われ、9月のドイツ議会選挙です。今はメルケル氏が圧倒的にサポートされていますが、どうなることでしょうか。

Next: 【米国】目先の良い所は織り込み済み。「10年債利回り3%」で何が起こるか?

【米国】「10年債利回り3%」で何が起こるか?

アメリカは確かに良い状況ですが、目先の良いところはマーケットに既に織り込まれてしまっています。金利が3%になったり、為替政策でドル安を仕掛けられたりといった恐ろしいお化けがアメリカにはまだ残っているのです。一方、ヨーロッパはまだ恐ろしい状況が出まくっていて、終わる見通しが立ちません。どちらも相当きつい状況だと言えます。

アメリカではFRBが自信たっぷりです。去年は中国が心配、BREXITが心配などと言いながらなかなか利上げをせず、満を持して12月に利上げを行いました。とは言え、まだ1%にも達していないところです。2017年には3回利上げすると言っていますが、去年の今頃も同じようなことを言っていました。私は3回は無理だと思っています。

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/26192626/170127tagutiyoshiichi_2.jpg

あと1回利上げを行い、10年債が3%に乗ってきたら、まず自動車売れ行きの伸びが落ちます。原油も上がっているので自動車販売はまず落ちてくるでしょう。さらに、金利が3%に乗せるとモーゲージレートが上がるので、住宅も落ちてきます。

そして、トランプの言っていたことで少しでも気になるところ、例えば雇用がそれほど増えるのか、為替のドル高は続くのか、むしろドル高が続けば輸出メーカーに悪影響ではないかなどといった話が出てくれば、失速のリスクは大いにあると思っています。米国国債が3%を超えるようだと、さすがに黄信号から赤信号という段階だと思います。

Next: 【日本】日銀券残高推移に注意。上がらない金利は何を意味するのか?

【日本】上がらない金利は何を意味するのか?

今後注目すべき数字として、日銀券残高推移を見ておきましょう。私はバブルの時この数字を見ていました。この数字が勢いを増したら、お金がどんどん世の中に出ていることになります。現在102兆円まで伸びていますが、これが120、140と出ていけばすごいことだと言えます。ただし、それは貸し出しなど何らかの行動に変化が起きないと出てこない数字です。増加ペースは毎年1兆円から4兆円にアップしていますが、全く大したことはありません。

金利は今後もどんどん上がるということはないと思います。今はほとんどゼロであり、マイナス金利は私自身も買いたくありませんし、大手銀行なども買わないと言っています。マイナスの投資をすることはありません。ただ、借りるのであれば、今の限りなく低い所で借りておくのが正解です。企業も金利を固定したいので、必要もないのに借りまくっています。

http://d16tvlksr2me57.cloudfront.net/p/money/wp-content/uploads/2017/01/26192637/170127tagutiyoshiichi_3.jpg

しかし、そうすればするほど先取りをすることになり、来年再来年の需要を先食いしてしまいます。それにより、来年再来年の需要が減り、金利はむしろさらに上がりづらくなるのです。需要が先取りされれば、先の需要を食ってしまうので、先々需要がなくなることになり、価格が下がるのと同じです。

国債はこれまで、私のこれまでの人生と重なる時期、グラフでわかるようにベストフォーマンスを見せてきました。これについては今の段階では10年国債で0.5%より上は考えづらい状況です。0.5%より上がってくれば、生命保険会社をはじめ、買いたい投資家がたくさん出てくるでしょう。ただ間違ってこの金利が上がってくるようだと本当に気をつけなければいけません。住宅ローン等は固定物で借り、もし変動にしている場合はなるべく借り換えた方がよいでしょう。

【関連】「日本第一主義」時代の幕開け。なぜグローバリズムは死んだのか?=児島康孝

【関連】スティグリッツ教授も太鼓判!? 安心で平等な「預金封鎖社会」を実現する方法

【関連】スティグリッツ教授も太鼓判!? 安心で平等な「預金封鎖社会」を実現する方法

http://www.mag2.com/p/money/32018

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。