http://www.asyura2.com/17/hasan118/msg/734.html

| Tweet |

絶体絶命! 老後資金が全然貯まらなかった人はどうすればいいか?

http://zasshi.news.yahoo.co.jp/article?a=20170205-00021269-president-bus_all

プレジデント 2/5(日) 11:15配信 ファイナンシャル・プランナー 黒田尚子=文

■老後資金不足「ほぼ確実」の場合の3つの対策

老後資金がどれくらい必要かについては、「定年退職までに3000万円」とか「1000万円くらいあれば大丈夫」など諸説あるが、これらは、まだ準備期間が多少なりとも残されている現役世代のお話だ。

すでに老後が直前あるいはスタートしているにもかかわらず、退職金は住宅ローンの完済でなくなってしまった。あるいは、子どもの教育費や老親の介護費負担が重くて思うように貯められなかったなど、老後資金が心許ないという人もいるだろう。

老後資金の不足がほぼ確実という場合の対策は、おおむね以下の3つに集約される。

(対策1)できるだけ長く安定して働く

(対策2)支出を柔軟に見直す

(対策3)保有資産を有効活用する

それでは、それぞれの対策について詳しく見てみよう。

<対策1>「できるだけ長く安定して働く」

そもそも、なぜ現役時代に、しゃかりきになって老後資金を貯めなければならないか考えてみたことはあるだろうか?

その理由は至極カンタン。「リタイアして収入が減ると、キャッシュフローが回らなくなるから」である。つまり、リタイアすると、支出が収入を上回り、お金の流れが滞ってしまう。だから、それまでに不足すると予想される金額を貯めておくべし、というのが老後資金の考え方のセオリーなのだ。

したがって、一生現役で働くという人であれば、ムリしてお金を貯め込む必要はないし、老後資金が足りないのであれば、継続して働き、収入を得るのが一番確実な方法である。

たとえば、夫婦2人分の必要生活費が月額30万円で、公的年金などが月額20万円だと仮定すると、毎月10万円が不足する。65歳から70歳までの5年間、この不足分を補てんするために(月10万円)働くだけでも600万円分“浮く”ことになる。

▼平成29年1月1日以降、65歳以上も雇用保険の対象に制度が拡大

実際、60歳以降も働き続けるという人は増加傾向にある。

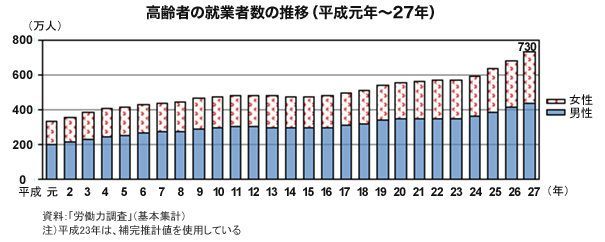

総務省の統計によると、平成27年の高齢者の就業者数は、12年連続で増加し、730万人と過去最多となっている。高齢者のうち、65〜69歳の就業率は、男性52.2%、女性31.6%といずれも前年より高く、70歳以上の就業率も、男女とも若干横ばい気味ながらも、一定割合を維持している点には注目したい(以下、図表参照)。

■長く働くことで“生活と生きる糧”を得る

このような雇用状況の変化を受けて、今年、平成29年1月1日以降、雇用保険が改正され、65歳以上の労働者も雇用保険の適用対象となっている。

雇用保険とは、労働者が失業したときなど、生活に困らないよう必要な給付を行うことを目的とした社会保険制度のひとつ。以前は、「失業保険」と呼ばれていた制度といえば、イメージしやすいかもしれない。

これまでは、65歳より前から雇用保険に加入している場合、65歳になっても引き続き加入し続けることができた。しかし、いったん資格を喪失してしまうと加入できず、65歳以上の労働者は、加入できなかった。

それが今回の改正では、年齢制限が撤廃され、平成31年度までは雇用保険料の徴収も免除される。保険料については、これまでも毎年4月1日時点で満64歳以上に対して免除される特例があった。今回の改正では廃止されるが、経過措置として、平成32年3月までは65歳以上で新規加入する人も含め、雇用保険料を支払うことなく雇用保険に加入できる。

雇用保険に加入していた65歳以上の人が失業した場合、基本手当の所定給付日数は50日。たとえば、平均月収13万円、勤続年数が1年以上5年未満、自己都合退職の場合、約17万円が支給される。

金額は多いとは言えないが、それでももらえるのであれば、ありがたいの一言に尽きるだろう。

▼長く働くことで“生活の糧”を得るとともに“生きる糧”も得られる

勤めていた会社に継続雇用されて働く人もいるだろうし、関連会社や別の会社に再就職する人、自営業や独立開業する人など、働き方はさまざまである。全国市区町村単位で設置されている「シルバー人材センター」に登録する人も少なくない。

収入は期待できなくても、自分のスキルやキャリアを活かして、ボランティアや社会貢献したい人は、シニア向け有償ボランティアに参加する手もある。

国際協力機構(JICA)の「シニア海外ボランティア」は、69歳まで応募可能で、派遣期間は原則2年間(1年間の要請もあり)。派遣中は、現地での生活費や住居費以外に、帰国後もある程度のお金が確保できるよう国内手当が支給される。

派遣先は、アジアやアフリカ、中南米などの約60ヵ国。家族も随伴可だから、夫婦で日本を離れ、海外での生活を体験してみるというのも、これからの人生を再考する上で良い機会になるにちがいない。

厚生労働省の統計など、都道府県別に高齢者の就業率と健康寿命の関係をみると、長野県に代表されるように、有業率が高いほど健康寿命も長いという。

できるだけ長く働くことで安定した収入を得ることができれば、生活の質も向上するし、健康も維持できる。ひいては、地域の医療・介護費の軽減にもつながることになるだろう。

■老後は「特別支出」を徹底的に見直す!

<対策2>「支出を柔軟に見直す」

続いての対策は、「支出」についてである。

支出の見直しといっても、老後の生活においてとくに注意すべきなのは、現役時代には夏と冬のボーナス分でなんとか補てんしていた、一時的な出費や特別支出だ。

まずは、老後にかかる生活費がどれくらいか見てみよう。

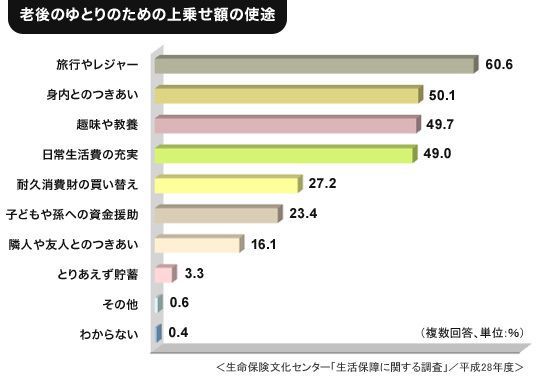

生命保険文化センターの意識調査によると、夫婦2人が老後生活を送る上で必要と考える最低日常生活費は平均22万円(月額)。それに対して、ゆとりある老後生活を送るための金額を上乗せした「ゆとりある老後生活費」は平均約35万円(月額)となっている。

つまり、ゆとりのための上乗せ額は約13万円であり、その使いみちは、「旅行やレジャー」「身内とのつきあい」「趣味や教養」など、以下の通りである(図表参照)

ここに出てくる費用は、現役時代であれば多くの場合、預貯金でまかなうかボーナスなどで補てんされていたはずだ。しかしリタイア後は、ボーナスはゼロもしくは現役時代ほどは期待できない。

その現状を踏まえて、老後資金に余裕がないご家庭はこれらの支出をどのくらい拠出するかどうか見極めや見直しが大事である。

実際、私がお受けしたご相談でも、60歳でリタイアしたご夫婦が、趣味の社交ダンスにはまってしまい、レッスン料や衣装代、発表会のための費用や交通費・宿泊費などで生活費が足りなくなり、子どもに援助してくれと泣きついた、なんて話もあるのだ。

このほか、クルマの買い替えや車検、自動車税、固定資産税、住民税、年払い保険料など、まとまってかかるお金には注意しよう。

■「マイホーム」で老後の生活資金を得る方法3

<対策3>「保有資産を有効活用する」

3つ目の対策は保有資産についてである。

おそらく多くのご家庭で保有資産といえば、金融商品以外にマイホームが挙げられるだろう。そこで検討すべきは、マイホームの有効活用である。

活用法は、今後、そこに居住するかしないかによって変わってくる。

(1)引き続き住み続けたい場合

自宅に住み続けながら老後の生活費などを捻出する方法が「リバースモーゲージ」である。これは、持ち家を担保に金融機関から定期的または一括で融資を受け、最後に一括返済するというもの。いわば“逆住宅ローン”ともいうべき商品で、全国の社会福祉協議会が実施する低所得者向けの「不動産担保型生活資金」などがある。

数年前から、担保評価がある程度高い自宅不動産を対象に、メガバンクなども取扱いを始めている。

(2)手放したくないが、他に移住する場合

「マイホームは子どもに残す予定だが、一軒家は広すぎるので、便利なマンションに引っ越したい」などの場合、空き家になった自宅を賃貸する方法がある。

不動産業者に委託する方法もあるが、一般社団法人移住・住み替え機構(JTI)が行う「マイホーム借上げ制度」の場合、日本に自宅を所有する50歳以上の人が利用でき、空室でもJTIが最低賃料(査定賃貸料の85%)を保証し、終身借り上げてくれる。

(3)手放しても良い場合

子どもがなく、自宅を手放してもよいのであれば売却し、その費用を老後資金に充当する方法である。最近では、不動産価格が高い現在の自宅を売却し、不動産価格や生活コストが割安なちょっとだけ地方の自宅に買い替え、あるいは借りるといったタイプの「プチ移住」の人も増えているという。自治体によっては、移住者に税制優遇や一時金などを支給する場合もある。

このほか保有資産としては、加入している生命保険の活用が考えられるし、もしかして、自宅に眠っているガラクタや骨とう品がお宝という可能性もゼロではない。

いずれにせよ、高齢者はお金が足りなくなれば、生活保護へまっしぐらではない。知恵と工夫でなんとかヤリクリできないか実践あるのみなのである。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。