http://www.asyura2.com/17/hasan118/msg/794.html

| Tweet |

「老後貧乏」にならない住宅ローンの組み方・見直し方

http://diamond.jp/articles/-/117106

2017年2月8日 深田晶恵 ダイヤモンド・オンライン

前回のこの欄では「住宅ローン返済期間は長くても65歳までにすべき理由」と題して、勧められるままに35年返済のローンを組むと老後の家計が危ういものとなると書いた。今回は「対策編」として、老後に負担を残さない住宅ローンの組み方と見直し方のコツをお伝えしよう。

■老後に不安を残さない住宅ローン3つのポイント

まず、これから新規で住宅ローンを組む人向けのコツから見てみる。老後の安心を確保するには、次のようなポイントがある。

(1)返済期間は遅くとも65歳までとする

(2)借りすぎない。60歳時の残高は600万〜700万円以内に抑えること

(3)子どもの教育費を出しつつ、貯蓄も可能な返済額とする

前回も書いたが、「老後の安心」と「住宅ローンの返済期間」は密接に関係している。老後に負担を残さない返済期間は「65歳−ローン返済開始年齢」だ。ローン返済が始まるのが35歳なら「65歳−35歳=30年」で、返済期間は長くても30年となる。ローンを組むとき、完済年齢は「どんなに遅くとも65歳」を死守することが、老後の安心の確保となるのだ。

2つ目の「借りすぎない。60歳時残高は600万〜700万円以内に抑えること」は、1つ目の「65歳までの返済期間にする」とほぼ同義。たとえば、毎月返済額が10万円前後、65歳までの返済期間なら、60歳時点でのローン残高はおおむね600万〜700万円と見積もることができる。70歳までの返済期間にすると、60歳時残高は、約2倍の1100万〜1300万円になり、老後の生活に悪影響を与えることになる。

60歳時のローン残高は、詳細に試算せずとも簡易計算できるのだ。先のケース(毎月返済額10万円前後)を例にとると、完済年齢が65歳なら、65歳までの返済額は5年間で600万円(10万円×12ヵ月×5年=600万円)。毎月の返済額には利息も含まれているが、現在は低金利であるうえ、返済期間の最終局面では利息額は少ないので、60歳時はざっくりと600万円弱の残高と見積もることができる。70歳完済にすると、10年間の返済額は1200万円なので、利息分を差し引くと、60歳時点ではざっくり1100万円弱残る。

60歳時点でのローン残高が、600万円なのか1100万円なのかは、大きな違いだ。残高600万円なら、40代、50代に何度か繰り上げ返済をすると60歳までに完済できるかもしれない。退職までに全額返しきれず、300万円程度残ったとしても、退職金で一括返済することができる金額だ。60代前半、働きながら返済する選択肢も残される。

ところが、60歳時点の残高が1000万円以上だと、60歳までに返し終えるのは格段に難しくなる。みなさん、借りる前は「繰り上げ返済をガンガンするつもりだから、大丈夫」と言うのだが、繰り上げ返済をガンガンすると、子どもの教育資金や自分たちの老後資金の貯蓄ペースが落ちることになる。高収入の共働きで、かつマイホーム購入前から毎年まとまった額の貯蓄をしているカップルでない限り、「貯蓄をしながら、ガンガン繰り上げ返済」は難しいと認識したほうがいいだろう。

子どもの教育費は、親が想像する以上に負担が重い。大学進学のための資金を高校卒業までに準備できていない家庭も多く、現在は大学生の約2人に1人は奨学金を借りているという状況だ。

3つめの「子どもの教育費を出しつつ、貯蓄も可能な返済額とする」のも忘れてはいけないチェックポイントだ。特に若い共働き夫婦が結婚後すぐにマイホームを購入すると「会社に近く便利な場所に住もう。共働きなんだから、家賃代わりに月15万円くらいなら返済できそう」と、毎月返済額を高めに設定するケースが多い。

その後、子どもが産まれると、妻は産休・育休中は大幅な収入ダウンとなり、職場復帰しても時短勤務をすると給料は20〜30%減る。子どもの保育料もかかり、支出は大幅にアップする。収入ダウン・支出増のなか、毎月15万円も返済を続けるのはラクではない。もちろん、ローンはがんばって返済するのだが、そうすると貯蓄ができないというスパイラルに陥るのである。

■金利ミックス、返済期間ミックスを活用する!

返済期間を65歳までにすると、毎月返済額が多くなりすぎるという場合、それは借入額が身の丈以上だというシグナルだ。ここは冷静になり、物件価格の予算を見直したり、頭金を増やしたりと再考する必要がある。

厳しい話が続いたので、返済期間の設定でおトクな方法を紹介しよう。ローンを2本組み、金利タイプや返済期間を組み合わせる「ミックス返済」の活用する。印紙税などの諸費用が多少かさむ場合があるが、メリットを考えると利用価値は大きい。

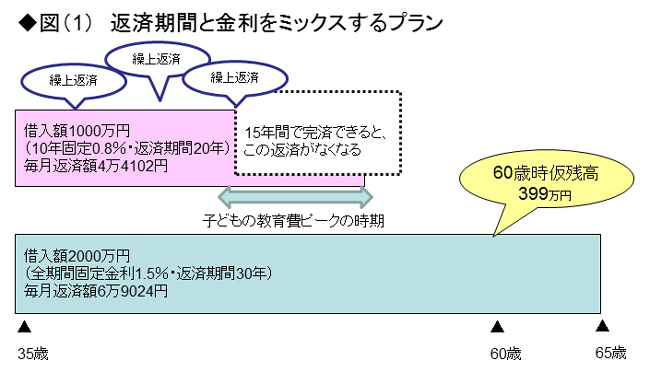

たとえば、図(1)のように「2000万円を全期間固定金利1.5%」と「1000万円を10年固定金利0.8%」のように金利タイプをミックスして2本組み、さらに返済期間もミックスして、2000万円を30年、1000万円のほうは20年で借りる。

途中、繰り上げ返済するなら、「少なく、短く」借りた1000万円のほうから返すのがコツ。仮に教育費のピークが15年後とすると、その時期までに1000万円のローンを返し終えることができると、家計が大変な時期は1本分の返済で済むのだ。

返済期間をミックスする際、1本は子どもの教育費負担ピークに合わせて返済期間を短く設定すると繰り上げ返済が不要となるが、2本合わせた返済額が無理なく返せる金額かどうかよく吟味することが欠かせないので、ここは注意が必要だ。共働き夫婦が2人でローンを組む場合も「返済期間ミックス」を検討するといい。

■すでに組んでしまった人は?60歳まで繰り上げ返済しない手も

完済年齢が65歳以降になるローンをすでに組んでしまった人向けの見直し方法を見てみよう。

最初に「60歳時点でのローン残高」を見積もる。冒頭で書いたように「60歳から完済年齢までの返済額」を計算すると、やや多めであるが大まかな目安の金額が算出できる。

退職金は年金収入を補完するための大切な老後資金となるため、「退職金頼みのローン一括返済」はリスクが高いプランと認識しよう。40代なら、子どもの教育費積み立てを優先しつつ、余裕があれば、3〜4年に一度繰り上げ返済し、少しずつでも60歳時残高を減らす努力をする。

50代の人は、繰り上げ返済を実行せずにその分をひたすら貯めておく。60歳になると、退職金の金額と60歳前半の収入が具体的にわかるので、その時点で具体的プランを立てて見直しするのだ。

残りのローンを一括返済しても老後資金を確保できそうなら、定年をきっかけに完済してもいい。しかし、一括返済してしまうと老後資金が心許ない金額になってしまうという人には、状況に合わせて次の2つの見直しプランから選択する。

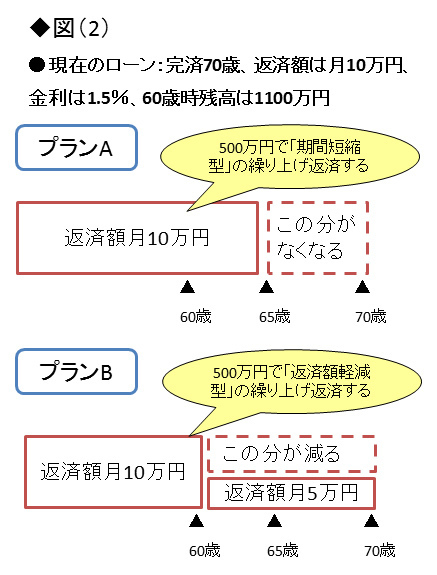

たとえば、毎月10万円の返済が70歳まで続き、60歳時点でのローン残高は約1100万円のケース。それまでに貯めた貯蓄と退職金から老後資金を差し引くと、繰り上げ返済に回せるのは500万円程度だとする。

60歳以降、再雇用の給与収入が思ったより多く、月10万円の住宅ローン返済を続けられそうなら、500万円で「期間短縮型」の繰り上げ返済を実行する(プランA)。すると、完済年齢は70歳から65歳に早まるため、年金生活までにローンは無事に終わる。

60歳以降の収入は大幅ダウンで、ローン返済を続けると年間収支が赤字になりそうな場合は、500万円で「返済額軽減型」の繰り上げ返済することで、毎月返済額を減額し、年間収支の赤字を防ぐ(プランB)。すると、60歳からの返済額はそれまでの約半分、月5万円になる。

ただし、プランBでは返済期間は短くならず、ローン返済は年金生活まで持ち越すことになる。65歳以降も働く、妻もパートなどで世帯収入アップに協力してもらうなど、プラスアルファの対策を取り、65歳時点でもう一度繰り上げ返済する必要があるが、老後資金は確保できるのがメリットだ。

2%以上の金利で借りている人は、「借り換え」を試み、これを機に返済期間の短縮を試みるといいだろう。

(ファイナンシャルプランナー 深田晶恵)

本連載の筆者、深田晶恵さんの新刊『住宅ローンはこうして借りなさい 改訂6版』が好評発売中。累計13万部突破、改訂が続くベストセラーの第6版で、マイナス金利や銀行間の競争激化で多様化している住宅ローン、自分にとって本当におトクな商品の選び方がわかります。さらに将来も安心できるローンの組み方、さらに共働きの家計の考え方、借り換え方法も!定価1400円+税

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。