http://www.asyura2.com/17/hasan118/msg/820.html

| Tweet |

政府の財政政策と日銀の金融政策は「合わせ技」で考えるべきだ

http://diamond.jp/articles/-/117280

2017年2月9日 高橋洋一 [嘉悦大学教授] ダイヤモンド・オンライン

■日本のマスコミよりも賢い!?

トランプ大統領の円安要因の認識

日銀による国債の保有割合が全体の4割になっている。これを批判的に報じるマスコミがある。

「トランプの円安批判が強まること」と「日銀の財務が悪化する」ということを記述した記事だ。

前者は簡単な反論が可能だ。

まず、トランプ大統領は、日本の量的緩和(日本のマネー増)によって円安になっていると認識している。これは、日本のマスコミより賢い。

というのも、日本のマスコミが為替について説明するときは、ほとんどが「誰かの発言がきっかけで円安に動いた」程度の報道ばかりで、メカニズムに言及することは少ないからだ。エコノミストが出てきて解説する場合でも、せいぜい日米の金利を用いて為替の動きを説明するだけで、マネーの量によって為替を説明することはまずない。

為替は二つの通貨の交換比率である。日本がアメリカより相対的にマネー増になると、相対的多くなった円の価値は下がるから、円安になる。このざくっとした言い方は、数学的に洗練された国際金融理論からも正当化できる。また、実務界でも「ソロスチャート」として有名なものだ。

トランプ大統領に、「日本は金融緩和によって円安にしている」と批判されたら、「その通り。これは、日本の雇用を作るための一手で、つまりはJAPAN FIRSTだ。AMERICA FIRST を訴えるなら、アメリカも金融緩和によってドル安にすればいい」と応じればいい。

もっと強烈にいえば、「アメリカは大統領令で政府紙幣を発行できるので、すぐに金融緩和が可能だ。実際、リンカーン大統領、ルーズベルト大統領、ケネディ大統領はやったではないか」といえばいい。これを聞いたトランプ大統領は、きっとリンカーン大統領とケネディ大統領が暗殺されたことを思い出すだろう。

■バーナンキ氏の回答が

理解できなかった日銀官僚とマスコミ

後者の「日銀の財務が悪化」という話も、簡単に反論できる。

日銀当座への付利は、以前の本コラムに書いたように、付利していることがそもそもおかしいので論外である。それ以外に、これまで日銀官僚からは「日銀保有国債で評価損が発生して問題」と、しばしば言われてきた。

かつて、サマーズ元ハーバード大学長が日本に来たときも、この質問が日銀官僚から出た。彼の答えは、「So what?(何が問題?)」。はっきり言えば、かなり日銀をバカにした対応だった。

やはりバーナンキ氏が来日した時、同じ質問が出た。彼は、誠実な経済学者らしく、「日銀資産の評価損は、政府負債の評価益だから、問題なく、気にする必要はない。もし気にするなら、政府と日銀の間で損失補填契約を結べばいい」と丁寧に答えた。

ところが、質問した日銀官僚もマスコミも、バーナンキの答えが理解できずに、報道されなかった。ちなみに、日銀の資本金はたった1億円しかない。これは、日銀の財務問題は気にする必要がないからである。

これを理解するには、政府と日銀を合わせた統合政府という考え方がポイントだ。日銀は、法的には政府の子会社であるので、政府と日銀を合わせたバランスシートの中で考えればいい、というわけだ。そのため、本コラムの読者であればご存じだろうが、筆者は役人時代から日銀を含めた連結ベースのバランスシートを作ってきたわけである。

■「合わせ技」の理解が十分でない

財政政策と金融政策

日本では、財政と金融は学問としては完全に分かれており、両者の交流は少ないので、政府と日銀を合わせて考えることや、財政政策と金融政策の「合わせ技」の理解が十分でない。

例えば、上のトランプ大統領への反論の中で、政府紙幣の話がでてくるが、これは、かつて筆者も主張したことがあり、ノーベル賞学者のスティグリッツ教授もわざわざ日本にきてデフレ脱却のために言ってくれたことがある。

最近、やはりノーベル賞学者のシムズ教授は、デフレ脱却のためには、金融政策だけではなく、財政政策も行うべきと主張している。表現の仕方こそ違うが、これも政府紙幣の考え方と同じである。

政府紙幣と同様な考え方として、ヘリコプターマネーもある。かつて、ノーベル賞学者のフリードマンが言い、最近ではバーナンキ前FRB議長が復活させている。

スティグリッツ氏の政府紙幣、バーナンキ氏のヘリコプターマネー、シムズ氏の財政・金融一体発動、ひいては、今のアベノミクスでの理想型である金融緩和・積極財政、これらはすべて、政府と中央銀行を合わせた統合政府で見れば、同じ政策である(このあたりのことは、筆者が2003年に書いた、岩田規久男編「デフレを止めよ」の中に書かれている)。

■もともと通貨発行は

政府の仕事だった

もともと通貨発行は、政府の仕事だった。それが中央銀行制度が生まれて、中央銀行に移管された。そして、中央銀行の行うことは金融政策、政府の行うことは財政政策となって、金融政策と財政政策が分化していったわけだ。

もちろん、この分化には理由があり、財政上の理由から政府は通貨を刷りすぎる傾向があり、通貨発行を中央銀行に任せて「独立性」を確保したのだ。

しかし現時点から見ると、中央銀行といえども広義の政府の一員であり、その政策は政府全体と整合的でなければいけない。そこで、「独立性」とは、政府全体の政策の中で、中央銀行はその達成のために手段を選択できるという意味で、オールマイティの「独立性」ではなく、「手段の独立性」であるというのが、先進国の共通理解である。

デフレ下の現在では、通貨を刷り過ぎるリスクより、刷らないでデフレになるリスクのほうが大きい。インフレ目標にならない程度なのにもかかわらず、過度な通貨発行による「ハイパーインフレ」を心配するのは滑稽である。

政府が通貨を刷り過ぎるリスクに対しては、インフレ目標が歯止めになっている。日銀の国債購入を財政規律の緩みというが、インフレ目標が新たな財政規律になっている。

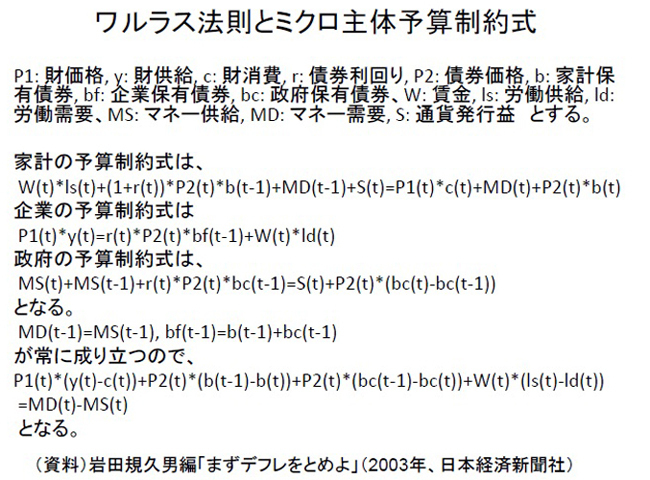

いずれにしても、統合政府の経済政策を理解するには、統合政府と非統合政府の次の数式が基本である。

これは、各経済主体の予算制約という誰もが否定できないような事実から算出されたもので、きわめて頑強性が強い。つまり、かなり普遍的で、応用範囲が広いものだ。

もっともこれは、さわりだけなので、もし経済学的な学術論文を書く際には、上の式をすべての時間で合算して考える必要がある。その本質的な性格は変わらないが、上の式だけでもかなりこのことがわかる。

つまり、財政政策と金融政策の一体発動で、景気が良くなり、物価の上がるメカニズムでは、通貨発行益が最終的なポイントである。

■ゼロ金利では

財政政策が必要

これは、ゼロ金利では金融政策が効きにくく、財政政策が必要になるという、今話題のシムズ氏の難解なFTPL(財政の物価理論)と同じ結論になる。ある意味、シムズ氏の議論の別証明方法でもある。むしろ、筆者の説明のほうが簡単だろう。

例えば、日銀が国債を購入して金融緩和すると、日銀券を含むマネタリーベースが増える。マネタリーベースといっても、日銀券と代替なために最終的には日銀券増発になる(この点、今の日銀当座預金への付利はこの動きを阻害するので、ダメな政策である。従来は行われておらず、白川日銀のダメ政策の典型)。

理念的には、ほぼ日銀券発行価額(つまり国債購入額)の発行差益(seigniorage)を得ることができる。この差益が、最終的には国庫納付金となって財政経由で国民に直接にばらまかれて需要を創出する。なお、この通貨発行差益チャンネルによる効果はゼロ金利でも発生する。

この状況を言い換えれば、「ワルラスの法則」により貨幣の超過供給は非貨幣部門(消費財、資産、労働)の超過需要に等しい。このため、貨幣部門の超過供給は非貨幣部門の超過需要を招く。貨幣部門の超過供給は、広義の政府部門(政府と日銀)の通貨発行益を生み、それが、非貨幣部門の超過需要となるのだ。

ここで、通貨発行益の制度的なことを詳しく述べよう。

一般的に通貨は中央銀行券と政府通貨から成る。それらの割合は、中央銀行券のほうが大きく、G7諸国で92〜98%程度である。中央銀行券による通貨発行益と政府通貨による通貨発行益は、通貨の額面、製造原価と会計手法の点で異なっている。まず通貨の額面であるが、中央銀行券は高額であるが政府通貨のほうは一般的には少額コインであり、、なお、それぞれ製造原価があるが、ここでの議論では本質的でないので考えない。

会計手法が中央銀行券と政府通貨では異なっている。中央銀行券は中央銀行の負債になり、その見合い資産がある。負債である中央銀行券は金利が付されていないが、資産(一般的には国債)は金利が付されている。このため、中央銀行は、将来にわたって毎年中央銀行券残高×金利の収入が得られる。それらの現在価値の総和を考えると、通貨の額面となり、これが通貨発行益となる。

一方、政府通貨では、通貨を発行しても、一部の準備資産を除き見合いの資産がないことが多い。このため、中央銀行のように、長期にわたって収入が得られるのではなく、通貨発行益のほとんどは当年度に実現される。

今のようなゼロ金利の世界では、中央銀行によって得られる毎年の通貨発行益はわずかしかない。このため、金融政策による物価の押し上げ効果は弱くならざるを得ない。このため、国債を増発しても財政政策で有効需要を作ることが必要になってきて、財政政策の併用も必要なのだ。

■財政政策と金融政策の一体発動は

古くからの政策

国債発行による財政政策がどうしてもイヤというなら、政府紙幣発行による財政政策でもいい。上でみたように、政府紙幣は初年度で通貨発行益を全て吐き出すので、単年度の効果を見れば、圧倒的に大きい。

シムズ氏の財政政策と金融政策の一体発動、その背景にあるFTPLは、正直にいえば数学的な壁が高いので、マスコミには理解できないだろう。それに比べれば筆者の解説の方が簡明であろう。

筆者が、シムズ氏のFTPLの別解法だといえるのは、理由がある。FPTLが統合政府の予算制約式から導かれるのに対して、筆者のものも統合政府を含む各経済主体の予算制約式から導いているからだ。

なお、財政政策と金融政策の一体発動は、ケインズ「一般理論」の中にも記述がある。しばしば、ケインズの財政出動、公共投資について「穴を掘って埋める」といい、無駄な事業の代名詞にように扱ってきた。

ところが、原書には、「貨幣を詰めた瓶を埋めて掘り返す」と書かれている。その前後を読むと、今の言葉で言えば、財政政策と金融政策の一体発動を意図しているのが分かる。こうしてみれば、シムズ氏の財政政策と金融政策の一体発動は古くからの政策である。

筆者のものは、ある意味で、貨幣数量理論のミクロ基礎にもなっているが、FTPLと貨幣数量理論は「兄弟関係」ともいえることも付記しておこう。

(嘉悦大学教授 高橋洋一)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民118掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。