http://www.asyura2.com/17/hasan119/msg/147.html

| Tweet |

今や銀行はカードローンの普及に懸命だ(写真:ふじよ/PIXTA)

銀行は、もはや「消費者金融」になっている 新たに危うい顧客層も取り込んで…

http://toyokeizai.net/articles/-/157837

2017年02月13日 大槻 奈那 :マネックス証券 執行役員 東洋経済

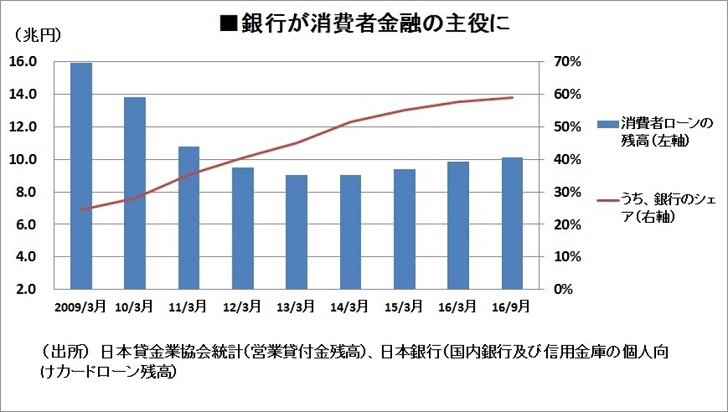

日本銀行のマイナス金利政策導入から1年。金融の超緩和策にもかかわらず企業の資金需要は伸び悩むが、そんななか、快進撃を続けている分野がある。消費者ローンである。担い手は、かつて"サラ金"と呼ばれた貸金業者ではなく銀行だ。日銀が異次元緩和を始めた2013年度以降、銀行はこの分野を毎年約10%のペースで伸ばしている。2016年12月末のカードローン残高は、日銀の異次元緩和前から50%増の6兆円に上る。

しかし、日本全体でみれば、雇用は好調だし、個人預金もこの10年間で100兆円も増えている。お金に困って消費者ローンに頼る人は減少していてもおかしくないはずだ。消費者ローンが伸び続ける背景には何があるのか。この成長は持続可能なのか。

■怪しげな業者が表舞台から消えた代わりに

2000年代初頭、ダンサーやチワワを使ったキャッチーなCMや、街頭でのティッシュ配布などを武器に、貸金業者の消費者ローン残高は12兆円まで積み上がった。それが今は4.2兆円と、約3分の1に縮小した。貸金業者の数も12月末で1876社と、ピークだった1986年の4万7000社の25分の1まで減少した。

激減の背景には、2006年に貸金業法が大幅に厳格化されたことと、払い過ぎた利息の「過払い金返還請求」の急増がある。2000年代初頭には、東京郊外でロゴの色も形も大手消費者金融とそっくりの「クロミス」という看板を見かけた。ウェブ上に堂々と「真面目なヤミ金」と銘打った貸金業者もいたものだ。しかし、そのような怪しげな業者たちも過去のものとなった。

壊滅状態の貸金業者に代わって、低金利下での成長分野を探しあぐねていた銀行が台頭してきた。たとえば、三菱東京UFJ銀行のカードローン「バンクイック」は、前年同期比17.7%の高成長を記録しているし、ふくおかFGのカードローンも、26.1%の増加で上期最大の利益底上げ要因だった(いずれも2016年9月末)。

そもそも、貸し出しを行うには貸金業者よりも銀行の方が有利だ。低利の預金で資金を調達できるため貸出金利も安く設定できるし、借り入れ人の銀行口座の情報を握っているのでお金の出入りが把握しやすい。借りる側にとっても、借り入れが家族にバレても、銀行ならば聞こえが悪くない。最近ではネット上で貸し手を横比較できるようになったため、銀行の低金利が目に留まりやすくなった。

加えて、2006年の貸金業法改正で、銀行がますます有利になった。貸金業者は個人の年収の3分の1までしか貸せないと定められたが、銀行は適用外なのだ。少なくとも規制上は銀行の消費者ローン貸出額は青天井だ。年収がゼロの主婦層に対しても銀行なら貸せる。このため、消費者ローン業務をグループの貸金業子会社から銀行本体に移したグループもある。

■狙いは中高齢・中高所得者、破綻から"復活"も?

では、いったいどんな人が銀行の消費者ローンを借りているのか。

顧客属性の内訳を開示している新生銀行のデータによれば、年齢別で一番割合が大きいのは貸金業者と同じく20〜30代の若年層である。これらは合わせて5割を占める。しかし近年伸びているのは、むしろ、中高齢層・中高所得者層だ。50歳以上の人に対する貸し出しは全体の2割強を占めるに過ぎないが、年率30%のペースで急増している。年収でみても、500万円以上の中高所得顧客への貸し出しがやはり年率30%以上増加している。貸金業者にはこれほどの増加率の偏りはみられない。

なぜ、銀行では、中高所得層・中高年齢層への貸出が増えているのか。考えられる要因の1つは、「医療費」の増加である。日本貸金業協会による借り入れ理由のアンケート調査では、長年「レジャー」「食費」「住居費」が不動のトップ3を占めている。ところが、最近大きく順位を上げているのは「医療費」だ。2016年の調査では前年の第10位から5位に躍り出た。借り手は、やはり若年層よりは中高年齢層に多いとみられる。

もう1つの要因は、過去借り入れがあった人の"復活"だ。借金が返せなくなった人でも、貸し倒れから5年経つと貸し倒れの記録が抹消され、再び消費者ローン“適格者”になる。過払い金請求の記録については他社と共有されないため、過払い先と無関係の銀行なら、請求した翌日からでも貸してくれる。

2011年以前の貸金業者の顧客が舞い戻り、浄化された借り入れ履歴と、当時よりは増えているであろう給与を裏付けに、今度は銀行から借りるという中高齢者層が、銀行の消費者ローンの成長を下支えしていると思われる。

■このような高い伸びはどこまで続くのか。

仮に現在の伸びが続いた場合、あと数年で、貸金業と消費者ローン合計の残高はピークの2003年を超えてしまう。所得や金融資産の動向から潜在顧客層がピーク時から増えているとは思えない。だとすると、そろそろ銀行の消費者ローン市場の成長率は鈍化するとみるのが自然だ。

それでも、銀行は当面この分野を積極化するだろう。消費者ローンは顧客ロイヤルティが高い。顧客は、資金に困るたびに、以前借りた会社に頼る傾向がある。今後新規顧客が先細るなら、なおさら早めに囲い込もうとするだろう。

■銀行の貸し出し姿勢の危うい"柔軟化"

銀行の積極化策の1つは、銀行の貸金業者化だ。従来銀行は、自行の口座がある人に対して消費者ローンを提供してきた。ところが最近は、口座がない人に対する貸出を行うという、貸金業者型の商品が広がってきた。

業務のアウトソースも拡大しつつある。現在、銀行の消費者ローンのほとんどが貸金業者の保証付きになっている。これにより、銀行は、2〜3カ月延滞した債権は貸金業者に移管し、督促業務を任せていた。ところが最近は、この保証に加え、移管前の初期延滞の管理まで、サービサー会社などに委託する動きが出てきた。これを使えば、銀行は延滞顧客対応にいっさい手を汚さなくて済む。

さらに、将来的には顧客のターゲットを柔軟化する可能性もあるだろう。消費者ローン審査の重要な項目に、顧客が既に何社から借り入れをしているかを示す「他社借り入れ件数 (LE件数)」という指標がある。かつての貸金業者は1〜4件程度が一般的だったが、銀行ではほとんどが「LEゼロ件」、つまり、他からまったく借りていない顧客である。しかし今後は、年収など他の条件次第ではLE1件以上の顧客に食指を伸ばす銀行も出てくるかもしれない。

もっとも、銀行が貸し出しを積極化すれば、貸し倒れリスクも高まる。特に、過払いや貸し倒れから復活した人が再び返せなくなるリスクはやはり高い。

また、銀行がターゲットとする中高齢者層は、給与は高いがその分家族関係の出費も多いため、安全とは限らない。実際、借入金額が大きい中高齢者層のほうが、消費者ローン顧客として滞留している期間が長い傾向がある。何とか貸し倒れを避けるべく長期間支払いに苦労している姿が透けて見える。日本の金融資産の3分の2は50歳以上の中高齢者層が保有するが、資産格差は若年層よりはるかに大きい。

必要な人にお金を融通することは金融機関の責務である。だが、借り入れで一時しのぎをして、後から返済に苦しむ人も少なくない。ここから先の消費者ローン顧客の掘り起しは、どこまでが借り手のためになり、健全といえるのか。銀行にとっては未知の領域だ。難しい境界線に銀行は立たされている。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。