http://www.asyura2.com/17/hasan119/msg/818.html

| Tweet |

地震保険を「高い」と思わずに払い続ける方法

http://diamond.jp/articles/-/120410

2017.3.8 深田晶恵 ダイヤモンド・オンライン

■岩手でも宮城でも「地震保険、

入ってて良かった!」の声多数

東日本大震災からまもなく6年が経つ。毎年この時期になると「地震保険は入っておいたほうがいいか」と聞かれることが増える。質問者は続けて「東京に大地震が起こったら、きっと保険金は出ないですよね」、「地震保険料、高いですよね」、と言う。質問というより、どちらかといえば、「地震保険をやめていい理由」を探しているようだ。

私はいつも「入っておいたほうがいいですよ。地震で住まいを失ったとき、すぐに買い換えるお金を持っている人はそういないですよね。まして住宅ローンがあるなら、なおさら。返済は続きますから。“自分の貯蓄でカバーできない経済的リスクには保険でカバーする”のが基本」と答える。

2011年の東日本大震災の後、宮城県や岩手県での被災者向け相談会に呼んでもらい、相談員を務めた。その際、地震保険に入っていた人は、年代を問わず「入っておいて本当に良かった」と口々に言っていたのが強く印象に残っている。地震保険は仕組み上、保険金が満額おりたとしても、同じ住宅を建てるお金には満たないが、それでも地震保険に入っていた人は入っていない人に比べ、生活再建が早かった。

昨年4月には熊本地震が起こるなど、日本では大きな被害が伴う大地震が続いている。住宅が津波により流失、大きな揺れで倒壊するなどの映像をニュースで目にしてもなお「地震保険、続けるべきか」と迷うのは、仕組みがわからないからだろう。

仕組みが理解できていないと、「被害に遭ってもどうせもらえない」といったネガティブなイメージを持ってしまいがち。また、多くの人は地震保険の保険料を「5年払い」としているので、数年ごとにまとまった金額の保険料を払うことになる。仕組みがわからないものにお金を払うのは、ストレスだろう。私もFPになっていなかったら知識を持たずに「地震保険、高いのに必要か」と考える派だったと思う。

正直なところ、地震保険の仕組みは難しい。ただし、読者のみなさんは専門家ではないから詳細に知る必要はない。地震保険のおおまかな仕組みを知り、「巷の誤解」を解くことからはじめよう。併せて、上手な保険料の払い方をお伝えする。

■マンションは「構造部分は対象外」

自分でかけるのは「部屋の内側」だけ!

まずは、地震保険の仕組みから見てみよう。地震保険は単独加入できず、火災保険とセットで契約しなくてはいけないルールがある。設定できる保険金額は、火災保険の50%まで。たとえば一戸建てのケースで、火災保険金額が2000万円なら、地震保険は最大で1000万円までということだ。

知っておきたいのは、地震保険のベースとなる火災保険の保険金額は「建物の時価」が上限になるということ。土地の値段は含まない。つまり、火災保険の保険金額は住宅の購入価格より金額が低くなるのである。

さらにマンションの場合、個人が入る火災・地震保険の対象は、鉄骨など構造部分は含まず、壁より内側の専有部分のみ。なぜなら、構造部分の保険は管理組合が付けるからだ。購入価格が5000万円近い新築マンションでも、土地と構造部分が対象外となるため、火災保険の保険金額はおおむね1000万円前後、地震保険はその50%まで、500万円前後となる。

地震保険から支払われる金額は、被害状況に応じて「全損」で契約額の100%、「大半損」で60%、「小半損」で30%、「一部損」は5%の4段階。昨年までの契約は、「全損」「半損」「一部損」の3区分だったのが、今年の1月の保険料改定と共に損害認定の変更も行われた。知っておきたいのは、昨年までの契約については、「3区分」のままであることだ。

地震保険の仕組み上、建物が全壊したとしても、保険金だけでは建物を元通りに再建することはできない。「建て替え、買い換え費用に満たないなら、入らなくてもいいのでは」という質問をよく受けるが、それでも入っておいたほうがいいとアドバイスしている。特に多額の住宅ローンが残っている間は地震保険の加入はマスト。地震や津波で自宅が焼失・流失しても、原則として住宅ローンの返済は免除にはならないからだ。

自宅が大きな被害に遭ったとき、地震保険に入っていて保険金があれば、たとえ被害額の一部であったとしても、住宅ローンの返済に充てることで被害を軽減することができる。

また、高齢者も地震保険加入の必要性は高い。地震で住まいを失ったとき、高齢者は住宅ローンを組むことはできない。賃貸住まいに切り替えるにせよ、ある程度のお金は必要になるが、老後資金からすべて捻出することになると、その後の生活に不安を覚えることになるだろう。

大規模な地震で被災すると、住宅だけでなく衣服、電化製品、家具なども失うことになるので、生活再建にかかるお金は少額では済まない。地震保険は、被災した際の「生活再建のためのお金をカバーするための保険」と考えよう。事故の確率が低くても経済的ダメージが大きいリスクほど、保険加入の優先順位は高くなることも覚えておきたい。

■国が用意する地震保険の支払限度額は

東日本大震災の支払い額の約10倍!

冒頭でも書いたように「東京に大地震が起きたら、地震保険は払われないだろう」と考える人は少なくない。巷ではよく言われるが、実際のところは大きな誤解と言える。きっと支払われないだろうと思っている人には、ぜひ知っておいてもらいたい数字がある。

地震保険は国と保険会社が共同で運営しており、補償内容、保険料はどの保険会社から入っても同じである。1回の地震で支払われる保険金の総額には上限が設けられており、2017年3月現在11兆3000億円。「11兆3000億円」と聞いてもピンとこないだろう。たとえば、阪神・淡路大震災で支払われた保険金額は783億円、東日本大震災では約1兆2000億円であった。

総支払い限度額は、毎年度国会の議決を経て決められており、関東大震災クラスの巨大地震が発生したとしても対応可能な範囲とされている。ちなみに2011年6月の上限額は5兆5000億円であった。大規模地震が発生するごと、上限額は見直されている。100%安心していいとは断言できないが、法律による定めがあるので、やみくもに心配する必要はないといえる。

巨大地震が発生すると、保険金の支払いは巨額になる。被災した契約者に保険金を迅速かつ確実に支払うために「地震保険の保険金額は、火災保険の半分まで」「損害区分に応じた保険金の支払い」など商品に工夫が施されているのである。「保険会社が払いたくないから」という理由の商品性ではないことを覚えておこう(そもそも商品性は国が決めている)。

■生命保険だって5年分まとめて

払えば、保険料は120万円にも!?

もうひとつの「地震保険の保険料、高いですよね」という質問(意見?)については、高いとも安いとも即答できない。そもそも保険料を高いと考えるか安いと考えるかは、その人の価値判断によるところが大きい。一般に一戸建てに住み、地震保険の保険期間を5年としている人は、口を揃えて「保険料が高い」と言う。

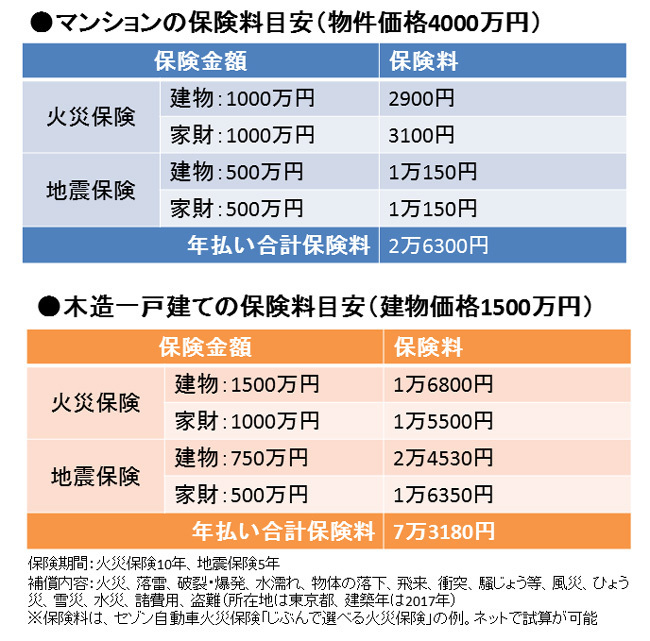

前述のようにマンション住まいの人であれば、土地と構造部分を除いた「専有部分」だけに地震保険をかけることになるので、地震保険の保険金額は500万円前後が目安。ところが一戸建てになると建物部分すべてにかけるので、地震保険金額が1000万円、住宅によっては2000万円になることも。

保険料は保険金額に応じて決まるため、マンション住まいの人に比べて一戸建てに住む人は支出の負担感が重くなる。これから購入する人でマンションか一戸建てか迷っている人は、このあたりも考慮するといい。

保険料の具体例を見てみよう。

事例は「1年払い」のケース。火災保険、地震保険ともに保険期間を5年にすると長期契約なので多少の割引はあるが、それでも保険料は5倍近い。5年分まとめて払うと、負担を重く感じて当然だろう。特に一戸建てだと地震保険料だけで5年分は20万円を超える。

少し目先を変えてみると、生命保険や医療保険に世帯で月2万〜3万円支払っている家庭は少なくない。もしこれらを5年分まとめて払うことになったら、月2万円だとしても5年分で120万円!高い、払えない! こうして見ると5年分の一括払いは現実的ではないが、月払いだから「そういうものか」と支払い続けているわけだ。

地震保険は、火災保険に特約で付けるものであり、損害保険の一種のため「長期の保険期間」で契約することが多い(代理店に長期契約を勧められることも多い)。保険期間は必ずしも「5年」にしなくてもいいので、1年ごとに支払うことにして負担感を軽減するのはどうだろう。保険会社によっては月払いも可能である。長期契約にすると、保険料割引が利くので、家計に余裕がある人は5年契約でもいい。

「高いなぁ」と思いながら継続するより、「住まいを守るためのコスト」と割り切って、保険料の支払い方法を1年ごとに見直すのも一法だ。

(ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民119掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。