http://www.asyura2.com/17/hasan119/msg/889.html

| Tweet | �@ |

���{���{�́u����Ԃ��߂��v��

���{�́u�f�t���E�p���l����ƍ���Ԃ��߂����v�Ƃ����������A���s��ɔg����Ă�ł���B���N1��20���̎{�����j�����ł́A2020�N�̃v���C�}���[�o�����X�������Ƃ����ڕW���������B����́u�V���Y���_�̊Â��U�f�v���Ɠ��o�͔ᔻ���Ă��邪�A�̔�������N�H���Ƃ���ƁA�w���}�l���낤�B

���҂͂܂������Ⴄ���_�����A���_�͎��Ă���B�u���{�Ɠ���͐e��ЂƎq��Ђ݂����Ȃ��́B�A�����Z�ōl���Ă�������Ȃ����v�Ƃ������{�̔������A���{�ƒ���̃o�����X�V�[�g�����ׂ����Ƃ���FTPL�ƈ�v���A���_�I�ɂ͐������B

�C���t���ł̂����Ƃ��ނ��������_�́A���{�������K����������邱�ƂŁA��������܂�I���ɂ��ƃn�C�p�[�C���t���ɂȂ�̂ŁA���������Ύs�ꂪ���X�ɐD�荞��ł��₩�ɃC���t���ɂȂ�A�Ƃ����̂�Sims(2013)�̗��_�ł���B�͂���߂ď��X�ɍ����K����������n�߂��̂�������Ȃ��B

������3��13���i���j��7���ɔz�M����r�c�M�v�u���O�}�K�W���łǂ����B

http://ikedanobuo.livedoor.biz/search?q=%E5%9B%BD%E5%82%B5

�@

�@

�s��ւ̉e�����ɂ߂A�Z�����̎c�����k�]�܂�������������ψ�

2017�N03��01���i���j16��23��

�@

�@�R���P���A����̍������T�R�c�ψ��i�ʐ^�j�́A�����s�ōu�����A����͍��̎c�������k����̂��]�܂����Ƃ̌������������B�ʐ^�͓s���łQ�O�P�Q�N�X���B�e�i�Q�O�P�V�N�@���C�^�[�^Yuriko Nakao�j

�m�����s�@�P���@���C�^�[�n - ����̍������T�R�c�ψ��͂P���A�����s�ōu�����A����͒Z�����̎c�������k����̂��]�܂����Ƃ̌������������B�܂��A���݃[�����Ƃ��Ă��钷�������ڕW�́A�s��̓�����ǂ�������`�Ŋɂ₩�Ɉ����グ��ׂ��ƒ����B����܂Ń}�C�i�X���Ő��ڂ��Ă�������ҕ����w���i�b�o�h�j������̓G�l���M�[���i�̏㏸�ɂ��Q�O�P�V�N�x�㔼�ɂ��P���ɒB����\��������A�����������}�㏸����\��������Ǝw�E�����B

�A�x�m�~�N�X�̒��j�ł��鋐�z�̍���������ɂ��A����̎��Y�͍������Ŕ��s�ςݑ��z�̂S�����߂�S�O�O���~���Ƌ�O�̋K�͂ɒB���Ă���A����̐���^�c���œ_�ƂȂ��Ă���B��N�X���ɐ���̒���N�ԂW�O���~�̍��c���g�傩������ɃV�t�g�������A����������̗ʂ̂߂ǂƂ��Ĉ��������u�W�O���~�v���f���Ă���A����̎�舵�������ڂ���Ă���B

���W�O���~�A������K�v�Ȃ���

�����ψ��͂W�O���~�̖ڕW�ɂ��āu��������������ł����߂���Ȃ��v�A�u�Z��������������{���I�ɕs�v�v�Ǝw�E�B�u�Z�����Z�s��ւ̉e�������ɂ߂i�Z�����́j�c��������Ɉ��k���Ă������Ƃ��]�܂����v�Ƌ��������B

�u�ʂƋ������ɖڕW�Ƃ��邱�Ƃ͂ł��Ȃ����߁A���������[�������p������ꍇ�A�������ꌸ���Ɍ������v���߁A�u�W�O���~�́w�߂ǁx�͂����܂ł߂ǁA���܂蔛����K�v�͂Ȃ��v�Ɛ��������B

�������ڕW�A�s��ǔF����`�ł̒������K����

���������ڕW���[�����Ɂu�����}��������ƁA���Z�s�ύt�̒~�ς��������ꂪ����v���߁A �u�s��̓�����ǔF����`�ŏ_��ɒ�������̂��K���v�Ƃ��A�����㏸�ǖʂł̊ɂ₩�Ȉ����グ������B

��N���ȗ��̋����}�㏸�ǖʂœ��₪���{�����w���l�I�y�́u���₪����̋��������ɃR�~�b�g���郁�b�Z�[�W���邽�߁A���̌�̐���^�c��v�ƌx�������B

�N�����Ƃ̋�����������ׂ��C�[���h�J�[�u�i�����Ȑ��j�ɂ��āA�u�]�܂����o�ρE������̎����ɂ͓K�x�ɃX�e�B�[�v�i�}�X�j�ł���ׂ��v�Əq�ׁA�����������̏㏸�F�B���̏ꍇ�ł��������Ŏ������B�����Ƃ͌��v��ƂȂǂȂ̂Łu�ݔ������ւ̗}�����ʂ͂قƂ�ǂȂ��v�ƕt���������B

���������[����������������u�����K������܂�v���X�N������A�u�����ւ̐M�F�ቺ�Œ����������オ��ꍇ�A���₪�}���邱�Ƃ��ł��邩�ǂ����s�m���v�ƌx�������B

�������͂P�������W�]����

�����́u�����ƈב֎��悾���A�P�V�N�x�㔼�ɂ����đO�N��P��������W�]�ł��Ȃ��킯�łȂ��v�Əq�ׁA�u�����Ƃ̃G�l���M�[���i�����������A�\�z�����㏸�����������߂�����ɓ����v�Ƃ����͂����B

�������s��̑z�������㏸����u���������ւ̏㏸���͂����܂�\��������A�O�O�Ƀ��j�^�����O�������v�Ƌ��������B

���V���Y���_�A�u�����~�ϕs�\���v��

���Z����������������������E����Ƃ̃V���Y���_�ɂ��āu���ؓI�Ȍ����~�ς��s�\���v�Ɣᔻ�A�u�w���R�v�^�[�E�}�l�[�_�҂����y���閳���q�i�v���̒�����s�ɂ������́A�����㌻���I�łȂ��v�ƐT�d�Ȍ������������B

�����o������тP�E�R�i���ڂ̕\�����C�����܂����B

(�|�{�\��)

���C�^�[

Copyright (C) 2017 �g���\�����C�^�[�E�W���p���i���j �L���̖��f�]�p���ւ��܂��B

���킹�ēǂ݂���

���{���`���Ȃ��u�o�J�哝�́v���E�̐^��

�k���N�R�u���Y�����v�A�s�̐��X�������

�������r�[�`�ɔ����̔����A�u�����̃n���C�v�ɂ܂�����Ȃ�����

�C�X�����ߌ��h�ɗU�����ꂽ�����W���[�i���X�g�̑s��Șb

���N�U�ɂȂ������R���V�l�̌��\�͒c���ɕ�����...

��ǂ̕ăC�[�W�X�͂̏o���Ői�ދɂ܂�������

http://www.newsweekjapan.jp/headlines/business/2017/03/187308.php

�@

�@

����̍����q�E�������̍��ɒu����������ǂ��Ȃ邩

2017/1/23�Љ�, �o�σR�����g�������`�����l��AJER

3857

�����̋L���́u�`�����l��AJER�v�l���L������������Ă��܂��B

�@���̋L�����ǂނɂ̓R�`��

���c���v�O�c�@�c���̎����ӏ��ŁA����̍����q�E�������̍��ɒu����������ǂ����Ǝ��₵���̂ɑ����{�̓��ق́u��������ƒʉ݂̐M�F��������v�Ƃ������̂������B����ɑ��A�u�ʉ݂̐M�F��������ƁA���{�����œ��{�~���g���Ȃ��Ȃ�A���X�����ȊO�̌o�ϊ������S���X�g�b�v����Ƃ������Ƃ��v�ƍĎ��₷��ƁA���{���ق́u���{�~���g���Ȃ��Ȃ�Ƃ͍l���Ă��Ȃ��B

�ʉ݂̐M�F��������ƌ������C���t�����N����v�Ƃ������̂������B�܂�n�C�p�[�C���t���ɂȂ邾�낤�ƌ����̂��B�������ߋ��̓��ُ��i���t�O���P�X�O��R�X���ɂ����āu�n�C�p�[�C���t���|�V�����́A�푈����w�i�Ƃ����ɒ[�ȕ��s����A�����^�c�y�ђʉ݂ɑ���M�F�����S�Ɏ�����ȂǁA�ɂ߂ē���ȏ��ɂ����Ĕ���������̂ł���A���݂̉䂪���̌o�ρE�����̏ɂ����Ĕ�������Ƃ͍l���Ă��Ȃ��B�v�Ɠ����Ă��܂��̂Ŗ��炩�ɖ������Ă���B

�Ƃ������Ƃ́A����̍����q�A�������̂��̂ɒu�������Ă��A�������������Ƃ͋N���Ȃ��Ƃ������Ƃ𐭕{���F�߂����ƂɂȂ�B

�����q�E�������̍��͂��͂⍑�̎؋��ł͂Ȃ�����A�u�������ɂ�荑�̎؋��͈�C�ɔ����߂��Ɍ������邱�ƂɂȂ�B���̎��Ɋւ��A�n�j�v�������Ƃ�����T�C�g�Ŏ��₵����A���Ԃ��Ă����B�Ђ���Ƃ����炱�̉҂́A�����ӏ��̉������Ă��銯���̕��̈�l���o�ϊw�҂��ȂƑz�����Ă���B

�y�ҁz

�w�����q�E�������̍��x������҂���͎��������ł��傤���B�i�܂肱�̍��͉��l�������ƌ��������悤�B�����Ă���ȍ�����₪���܂��ꂽ��A����ɂ����������Ȃ��Ă��܂��ƌ��������悤���B�j

�@�܂�A�s����s���u�ً}���Ԃ��I�J�l��݂��Ă���v�Ɠ���ɗ���ł�����ɂ́u�������Ȃ��v�Ƃ������ԂɊׂ�킯�ł��B���ǁA����͓��{��s����������Ă�����p�ӂ��邵���Ȃ��̂ł��i�C���t���v���j�B�@�܂��t�ɁA�u�C���t���X�����o������s���̂������z���グ�����v�Ǝv���āA���₪����I�y���[�V��������낤�Ƃ��Ă��A��s�́u�N������Ȃ��E�������t���Ȃ����v�Ȃǎ��܂���B

�@�������āA����̓C���t�������O�ɑj�~����ȂǁA�i�C�̃R���g���[���ł��Ȃ��Ȃ�̂ł��i�C���t�������v���j�B

�y���_�z

�]�ˎ���͉������J��Ԃ��ʉ݂̗ʂ𑝂₵�Čo�ς��g�債�Ă����B�����q�������̍������ɕۗL�����邱�Ƃ́A�s��ɐ����ʉ݂��������������{�o�ς��������i�ł���B���ہA���{��s�͑�ʂ̍���ۗL���Ă���A���̗��q�͓���[�t���Ƃ��č��ɂɕԂ��Ă���B����ɁA�؊��s��������ł��J�艄�ׂł��邩�玖���㖳���q�E�������̍��������Ă��邱�ƂƓ����ł���B

�܂肱�̒u�������ɂ���Ď��ۂ͉����ς�邱�Ƃ͂Ȃ��B�������A�ς��͍̂����̈ӎ����B��������͍��̎؋��ł͂Ȃ��Ȃ����ƍ������l����悤�ɂȂ�������{�l�Ɋ�]��^����̂͊ԈႢ�Ȃ��B���̂܂܂��ƁA���{�l�S�����ꐶ�̊Ԏ��ɂ��̂��邢�œ����Ĉꐶ�����ԍς����Ƃ��Ă������ĕԂ��Ȃ��B�呝�ł����ċ��Q�ɑς����Ƃ��Ă��Ԃ��Ȃ��B����Ȑ�]����A���̒u�������Ŕ����o�����Ƃ��ł���B

�ʉݔ��s���ɂ͌��x���Ȃ��B��ꎟ���̌�̃h�C�c���������������������A���̗ʂɌ��x���������킯�łȂ��A�C���t�����~�߂����Ȃ����������̂���߂��������B�~�߂��u�ԂɃC���t���͎~�܂����B���{���C���t���ڕW�ɒB�����u�ԂɎ~�߂�悢�������B

�C���t���X�����o������s���̂������z���グ�����Ǝv������A���{�����̖����q�E�������̍����グ�A���ł�����悢�������B�܂�]�����ʉ݂��s�ꂩ��z���グ�A���̂����œ��₩�獑���B�܂肨���̗�����t�ɂ���悢�������B����ŃC���t���͑j�~�ł���B���Q�Ȃ�ĂȂ��B

���쐷�i

http://asread.info/archives/3857

�@

����́u�َ����̋��Z�ɘa�v�@�����t�@�C�i���X�̌��O�́H

���X�� �_��2017.3.2������Z������Z�ɘa

����́u�َ����̋��Z�ɘa�v�@�����t�@�C�i���X�̌��O�́H

����́A����́u�َ����̋��Z�ɘa�v�ɂ������t�@�C�i���X�̌��O�ɂ��Ă��`�����܂��B���{�A�ڂł́A��C��w�o�c�w���̍��X�؍_��y�����ɂ�钘���w�t�@�C�i���X�@�\�����̗��ꂩ��o�ς�ǂ݉����\�x�i�n���ЁA2016�N�j�̒�����ꕔ�����A2013�N�ɓ��{��s���n�߂��u�ʓI�E���I���Z�ɘa�v�ɂ��āA���̊T�v��������܂��B

������s�����ڈ�����u�����t�@�C�i���X�v

�������t�@�C�i���X�̌��O

�Â��č����t�@�C�i���X�ɂ��čl���܂��B���{�̍Ώo�ɏ[�Ă鎑���́C�Ȃ�炩�̕��@�Œ��B����܂��B�ł����i�Ȓ��B�̂������͒��łł��B�Ώo��ŋ��ł܂��Ȃ��̂������̌ÓT�I�ȍl�����ł��B�������C�ŋ��ōΏo���܂��Ȃ��鍑�͏��Ȃ��C�����͍��s���ĕs�������Ă��܂��B

���[�}���V���b�N�̌�C��i���͍��s���č����x�o�𑝂₵�܂����B���̒��ō����̎����\�������߂���@���͍�����܂����B���̂����C���ڂ��Ђ����̂̂P�͍��̒�����s�����ł����B����͐��{�����s���鍑���s��ɔ���o�����C������s�����{���璼�ڔ������Ƃł��B���{���ł́C���{��s�����{�����{������{���ڔ�����邱�Ƃ��Ӗ����܂��B

�ꌩ�����̎����\�������܂�悤�ɂ݂��܂����C���̔����肪���{��s�ł��邾���ŁC�������������Ȃ���Ȃ�Ȃ��̂́C���̔����肪���Ԃł���Ƃ��ƕς��܂���B����������Ŏ��ł܂��Ȃ��Ȃ������������Ȃ��Ȃ�܂��̂ŁC�������͍����̎����\���ɉe����^���邱�Ƃ͂ł��܂���B

���ߌ��Ȣ���{�����̔��s��⢃w���R�v�^�[�}�l�[�

���������������ɂ��ނ悤�ɂ݂���C���ߌ��ȕ���Ƃ��Đ��{�����̔��s���c�_����܂����B���s���x�̉��ł́C���{�����͉ݕ��Ɠ����菇�Ŕ��s����܂��B���łɗ��ʂ��Ă�����{��s����ݕ��Ƃ̍���������邽�߂ɁC���{�����͗��ʂ������ɓ��{��s�̃o�����X�V�[�g�ɂƂǂ߁C���{�����̌������ł��鐭�{�a�����Ώo�ɏ[�Ă�`�ɂȂ�ł��傤(1)�B���{�����{�͘J�����܂Ƃ܂����z�̍Ώo���ł��C�����Ɗ����邩������܂���B

http://gentosha-go.com/mwimgs/8/7/640/img_87872b444797629de4f4ab7251f8b7e739663.png

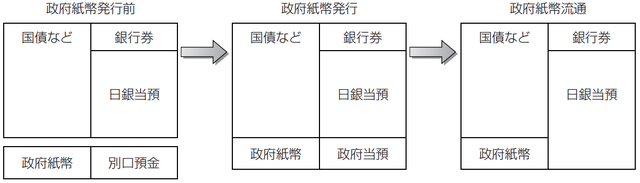

�}�\1�@���{�����̔��s

�������C�����͂���قǒP���ł͂���܂���B���{��s�͐��{�����Ƃ������p�ł��Ȃ������q�̎��Y���ʂɕ����邱�ƂɂȂ�܂��B���ߏ�������0.1���̗��q�����Ă���ł́C���{��s�̃o�����X�V�[�g��ɗL���q�̕��Ɩ����q�̎��Y���ڂ邱�ƂɂȂ�܂��B300���~�̐��{�����s����Ȃ�C�P���v�Z�Ŗ���300���~�~0.1%��3,000���~�̑�������{��s�͂����ނ�܂��B���{��s���������{�֔[�t���Ă��闘�v8,000���~�������߂Ȃ��Ȃ�܂�(2)�B

���{�����̔��s�́C��������̍��c���𑝂₳�Ȃ��_�ŐS���I�Ȉ��S�������邩������܂��C���{��s�̑��������u���邱�Ƃ͂ł��܂���B�ǂ����Ő��{������������邱�ƂɂȂ�܂����C���������Ŏ��ł܂��Ȃ��Ȃ���C����������Ȃ��Ȃ�܂�(3)�B�����̎����\���́C�u�N������ۗL���邩�v�ł͂Ȃ��C�u�N�����̗����������邩�v�Ƃ������ł��B

���s���x�����Ē����̉��l�̂��Ƃ��w���R�v�^�[�}�l�[�𓊂��Ă��C���̍w���͂͂����قǂł��傤���B������L���ѓO���鐢�E��Free Lunch�͂���܂���B�o�ϐ����ƎЉ�ۏ�̓K�����Ƃ����ƂĂ��Ȃ��d�����ւ��������O�ɐi�߂�ق��u�o���v�ɒH�蒅���p�͂Ȃ��悤�ł�(4)�B

�������ɁC�P�C���Y�́w�ݕ��_�x������p���܂����B�u������s�ɑ��č��������`�����ۂ��C���̉��i���C������s�ɂ���Ē����I�ȋK���ƍl�����Ă��鍂�����͂邩�ɒ�����悤�ɂȂ�܂ŁC��������s������̂łȂ�������C�������q�̎s�ꗘ���Ǝ��R�����Ƃ𑊌݂ɋϓ��ɂ����邱�Ƃ��C���������ǂ̂悤�ɂ��ĉ\���Ƃ����^�₪�������͓̂��R�ł��낤�B�������Ȃ���C���̂��Ɓk���Ȃ킿������s�ɂ��̂悤�ȋ`�����ۂ��Ƃ������Ɓl�́C�������̒����I�ȋK���ɂ��ẮC���̒����I�ȍl���������������ꍇ�ɂ́C�₪�Č�ɂȂ��āC���̔�����p�ɋt�]�����Ȃ���Ȃ�Ȃ��Ƃ��ɁC���ꂪ�傫�ȍ�����̑�����\�킷���ƂɂȂ邱�Ƃ��C�Ӗ����Ă���ł��낤�v(5)

���������́C�u�C�}�Ȃ��q�C�v(6)�ł��B

��

(1) ���~�D�̗��ʏ��݂�ƁC���ꂪ���{�����̎������ƍl����̂��Ó��ł��낤�B

(2) ����25�N�x�Ɉ�ʉ�v�J�����ꂽ�ݕ��������������533���~�ł������i����25�N�x��ʉ�v�������ށj�B����26�N�x�ɓ��{��s�����ɂ֔[�t�������v��7,567���~�ł������i���{��s�C��130�ƔN�x�i����26�N�x�j���Z���ɂ��āj�B���V��i2001�Cp.267�j�Ɂu�����N���̍��O���ւ̋��̐����̗A���́C��Z���Z���������h���ɏ�����B���̎��z��������s�ɕ������܂�C�����Ă���͎�Ƃ��āC������s�̕���ԍς��邽�߂ɗp�����Ă������ʁC�����N�̏t�ɂ́C������s�́C���̗��q���ݎ��Y���C���̌o��Ɣz���K�v�z�Ƃ����͂��̊z�����Ⴂ�����ɁC���������̂�m�����v�Ƃ���B���{�����̔��s�͓��{��s�̍��L������ы��Z����̖������Ƃقړ��`�ł���B

(3) ���C�^�[2015�N1��5���̃R�����w�u���{�͐�i�����̃w���R�v�^�[�E�}�l�[�v�������x�ɁC���p��FSA�����A�f�[���E�^�[�i�[�����u����ۗ̕L�����[���N�[�|���i�v�ւƓ]������A�C�f�A��ł��o�����v�ƋL����Ă���BTurner�i2013�j���Q�ƁB

(4) �����{��s�@�̉��ł́C���{��s���ۗL���鎑�Y�̓}�l�[�̉��l�𗠕t���Ȃ��B�������C�n�C�p���[�h�}�l�[���z������Ƃ��C���Z�@�ւɁu���p�v���鎑�Y�̎������ƂȂ�B���Z�@�ւ����Y�́u�w���v�����߂炦�C�n�C�p���[�h�}�l�[���z�����邱�Ƃ�����Ȃ�B�����{��s�@29������36���C�����{��s�@46������49���C���{��s�@�{�s��15���C���{��s�C���{��s�@��53���2���Ɋ�Â��F�\���ɂ��āC��v�����@�C����26�N�x���Z�����C��4�͑�3�ߑ�4 �ʓI�E���I���Z�ɘa�̓����y�т��̊g��̓��{��s�̍����ւ̉e���ɂ��Ă��Q�ƁB

(5) ���V��i2001�Cp.391�j������p�B

(6) �����i2002�j������p�B���ۋ��Z�̋K���̂�炬������^�c�̓�x�����߂Ă���B����Ɏ���������ƁC���f���ɒ^�M����o�ϊw�ҁC�m���ɖR������O�́C���������̏d�݂ɑς����Ȃ��Ȃ�ł��낤�B���̌�ǂ��Ȃ邩�͗��j�������Ă���B

�����p�����̖T�_�ȗ��iGGO�ҏW���j

�Q�l����

�E������Б�������w���敨�E�I�v�V��������s��̕��݁i2005�N�`2015�N�j�x2015�N�B

�E����N�v�E�F��Y��E�����P���E����N���w���s��̗������F����f�[�^�ɂ�錟�x���{��s���[�L���O�@�y�[�p�[�V���[�Y�C15-J-2�C2015�N�B

�E���c���F�w�ʓI�E���I���Z�ɘa�\�ǔ����یo�ύ��b��ɂ�����u���\�x2013�N�B

�E�V����m�E�@��g�F�E��������w���{��s�̍�������ɔ����|�[�g�t�H���I�E���o�����X�F�����z���v��p�������������x����r���[�C2014-J-4�C2014�N�B

�E�y�쌰�E���茒�i�E���ؒq�V�w���s��̗������Ɋ֘A���鏔�w�W�x����r���[�C2013-J-6�C2013�N�B

�E�ˌ��l�Y�w�h�C�c���{��`��Ԋ��̌����x���䏑�X�C2006�N�B

�E���{��s���ǁw�u������Ջ������x�����邽�߂̎��������v�ɂ��āx����r���[�C2010-J-13�C2010�N�B

�E���{��s���ǁw�u�ʓI�E���I���Z�ɘa�v�F�Q�N�Ԃ̌��ʂ̌��x����r���[�C2015-J-8�C2015�N�B

�E���{��s���Z�s��ǁw2008�N�x�̋��Z�s�꒲�߁x���{��s�����_���C2009�N�B

�E���{��s���Z�s��ǁw2013�N�x�̋��Z�s�꒲�߁x���{��s�����_���C2014�N�B

�E���{��s���Z�s��ǁw2014�N�x�̋��Z�s�꒲�߁x���{��s�����_���C2015�N�B

�E�����D�w��10�ۃR���t�@�����X�\�u21���I�̍��ےʉݐ��x�v�\�J��A�x���Z�����C21, 4, 33-34�C2002�N�B

�E�g�쒼�s�E�O�c���E�암��Y�E�����הV�E���R��E�w�V��a���̓����Ɨa���������x�t�B�i���V�����E���r���[�C26�C1993�N�B

�EKeynes, John Maynard���C���E���V�ҋ���w�ݕ��_�T �ݕ��̏������_�x�P�C���Y�S�W��T���C���m�o�ϐV��ЁC2001�N�B

�EKeynes, John Maynard���C���V�ҋ���w�ݕ��_�U �ݕ��̉��p���_�x�P�C���Y�S�W��U���C���m�o�ϐV��ЁC2001�N�B

�EKeynes, John Maynard���C�ԋ{�z���w�ٗp�C���q����щݕ��̈�ʗ��_�x�����C��g���X�C2009�N�B

�EDornbusch, Rudiger, Federico Sturzenegger, and Holger Wolf, 1990, Extreme Inflation: Dynamics and Stabilization, Brookings Papers on Economic Activity, 2, 1-84.

�EHannoun, Hervé, 2015, Ultra-Low or Negative Interest Rates: What They Mean for Financial Stability and Growth, Bank for International Settlements.

�ETurner, Adair, 2013, Debt, Money and Mephistopheles: How Do We Get out of This Mess?, Speech at the Cass Business School, City University.

�y��6��z�̋L����ǂށy�ŏI��z�̋L����ǂ�

KEYWORD

������Z������Z�ɘa

���C�ɓ���

���X�� �_��

��C��w�o�c�w���@�y����

�w��

School of Economics, Mathematics and Statistics, Birkbeck College, University of London, Doctor of Philosophy

�E��

���{��s���Z�������q���������A�J�������E���C�@�\�A�V�X�^���g�t�F���[�A�哌������w�o�ϊw���u�t�Ȃǂ��o�Č��E�B

����

�w�t�@�C�i���X�\�����̗��ꂩ��o�ς�ǂ݉����\�x�i�n����, 2016�N�j�A

�w�}�N���o�ϕ��́\�P�C���Y�̌o�ϊw�\�x�i�n����, 2016�N�j�A

�gFinancial Innovation�h �i���،�������敨�E�I�v�V�������|�[�g, 2011�N12�����j�A

�gProprietary Trading Losses in Banks: Do Banks Sufficiently Invest in Control?�h�iwith Norvald Instefjord, in Annals of Finance, 3, 3, 329-350, 2007�N�j�Ȃǂ�����B

���ҏЉ�

�A�ڑ�l�̂����Ȃo�ϊw�\�\����ɂ��u���I�E�ʓI�ɘa�v�̊T�v

�y��1��z �u�Ȃɂ����ς�邩���v�E�E�E���Ҋ���������������̋��Z�ɘa�@2017/01/19

�y��2��z ����ɂ��u�َ����̋��Z�ɘa�v�͉����u�َ����v�Ȃ̂��H�@2017/01/26

�y��3��z �˔@���ꂽ���~�@���Z�s��̉��i�`���ɉe����^������{��s�@2017/02/02

�y��4��z 2�N���Ŗ�500���~�@���̑�ʔ��������i�߂���{��s�@2017/02/09

�y��5��z ����́u�َ����̊ɘa�v�����Z�@�ւɗ^�����e���@2017/02/16

�y��6��z ����́u�َ����̋��Z�ɘa�v���n�C�p�[�C���t���������\���@2017/02/23

�y��7��z ����́u�َ����̋��Z�ɘa�v�@�����t�@�C�i���X�̌��O�́H

�y�ŏI��z ���{��s�ɗ��v�������炷�u�ʉݔ��s�v�v�Ƃ́H�@2017/03/09

�t�@�C�i���X �\�����̗��ꂩ��o�ς�ǂ݉����\

�t�@�C�i���X �\�����̗��ꂩ��o�ς�ǂ݉����\

���X�� �_��

�n����

�{���́A�P�C���Y�w�ݕ��_�x�ƃo�[��=�~�[���Y�w���㊔����ЂƎ��L���Y�x���c���ɁA�ߔN�̐��x�ƃf�[�^�������ɁA�₳�������t�ŕ҂��Ђł��B ���̂悤�ȋ^���m�肽�����Ƃ�����l�ɂ����߂��܂��B �E���a����

http://gentosha-go.com/articles/-/6485

�@

|

|

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�119�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B