http://www.asyura2.com/17/hasan120/msg/420.html

| Tweet |

高収入なのに貯蓄できない「メタボ家計簿」共通点3

https://headlines.yahoo.co.jp/article?a=20170323-00021215-president-bus_all

プレジデント 3/23(木) 15:15配信

住まい、子育て、学費、保険、そしてスマホ代……。どうしてウチは、こんなにお金を使ってしまうのか? 家計の弱点がひと目でわかり、劇的に改善する方法を授けよう。

数多くの家計簿を拝見して感じるのは、所得の高い家庭ほど、貯蓄が充分にない傾向があること。年収が1000万円を超えているのに貯蓄が100万円以下ということもよくあります。

その理由は、家計にメリハリを付けられないから。健康のために食事に気を使い、子供には最高の教育を受けさせ、家族が幸せに暮らすマイホームも欲しい――。どれも大切ですが、すべてを満たすのは困難です。

しかし、所得が高ければ高いほど、優劣を付けずに、お金をかけることができる。食べ物や使うものにこだわりがあれば、贅沢をしている意識のないまま、プチ贅沢をしてしまう。結局、すべての支出が膨れ上がり、メタボ家計になるのです。

もちろん、家計管理をおろそかにしているわけではありません。ご主人も積極的にかかわり、エクセルを使ってきっちり家計簿をつけているケースが少なくありません。最近ではスマートフォンのアプリで管理している人も増えています。

これが逆効果になることが多いのです。エクセルに入力するときは、毎月の収支もボーナスの収支も同じ表に入力。毎月の収支が赤字でも、ボーナスで補填できれば、年間収支はプラスになり、満足してしまいます。

所得が多いとお金を借りやすい、というのも問題です。背伸びをして組んだローンでマイホームを購入して返済に苦しむ、というのはよくあるケース。利用限度額が大きく、クレジットカードのキャッシングを利用したり、買い物をリボ払いにしたりしてしまう傾向もあります。

夫婦間の力関係が変化していることも影響あるかもしれません。以前は、夫が自分の趣味や遊びにお金をつぎ込むなど、暴走するケースが多くありました。

でも最近は、妻が暴走するケースが多くなりました。働く女性が増えるにつれ、エステやネイルサロンなど女性がお金を使う機会や場所が増えたからです。

無駄遣いをしているという意識は妻になく、むしろ必要経費と思っているくらい。専業主婦の場合には妻のお小遣いを明確に決めていないこともあります。妻は「お小遣いなんてもらえないわ」と言いながら、実のところは生活費から際限なく使っていることが多いのです。

■年収300万円でもやりくり上手はいる

それに比べて年収300万円クラスの家庭は、やりくりがとても上手です。感心するのは家計管理の基本をしっかり押さえていること。

たとえば、住まいは交通の便が多少悪くても、6万〜7万円程度の賃貸に住む。そうしてお金を貯めながら、2、3割程度の頭金が用意できたところで中古の一軒家やマンションを買う。子育て・教育費については、幼少期に習い事をさせることよりも、子供が大学へ行くことを見越してコツコツ貯金。スマートフォン一つとっても、格安スマホを利用し、保険料や交際費も、使えるお金の範囲内でやりくりしています。

ただし、我慢しているわけではありません。必要最低限の支出で十分満足できるものを上手に組み合わせている。だからか、所得の多い人よりも「リッチな気分」で暮らしているように見えます。おまけに、どの家庭にも共通していえるのが、夫婦仲がいいこと。使えるお金が限られているから、夫婦間の話し合いが多くなるのでしょう。

では次ページから、年収が高くても貯蓄の少ない、残念な家計簿の実例を紹介し、どこに弱点があるか、検証することにしましょう。

▼「メタボ」家計簿3つの共通点

【1】使うべきお金の優先順位がつけられない

ある程度高い年収の方が、ムダな支出の多い「メタボ」家計になりやすい。住居費、教育費、通信費などのすべてにお金を使うことができるため、何が大切か優先順位がつけられなくなりがち。

【2】ボーナスを生活費に含めている

ボーナスで生活費を補填するという考えでは、お金を貯めることは難しい。お金が貯まっていく家計では、毎月の中でどのような支出を減らしていくかが徹底して考えられている。

【3】プチ贅沢なこだわりあり

お金が出ていきやすい家計は、贅沢品・割高品にこだわりがある、商品は高くないが買う量が多い、のいずれかのケースであることが多い。特にプチ贅沢なこだわりがある場合は要注意。

■「頭金ゼロ」で購入したマイホームの代償

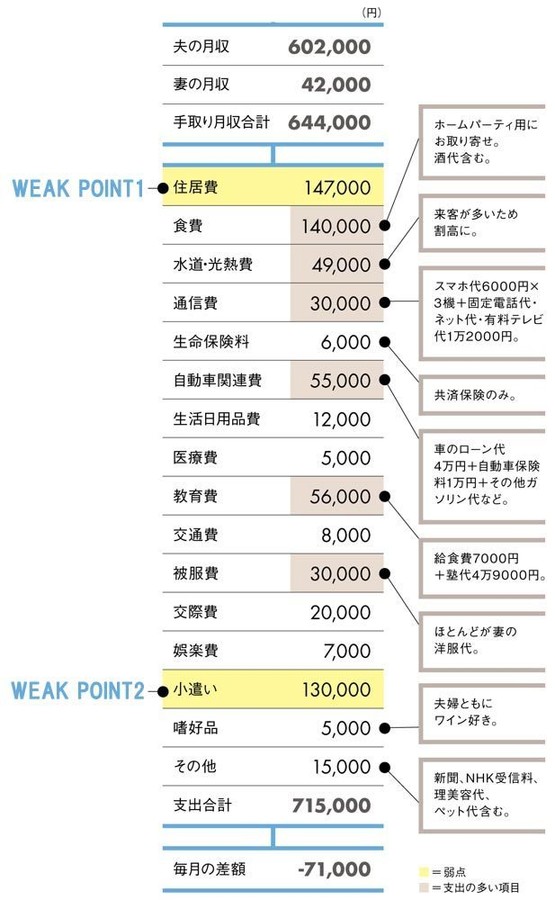

荻野家の家計をチェック [世帯年収:1250万円]

家族構成●夫(53歳・食品メーカー営業)、妻(45歳・アクセサリーショップ手伝い)、子供(長男・15歳)

年収●額面=夫・1200万円、妻・50万円(うちボーナス=夫・夏100万円/冬100万円)

貯金額●120万

60歳の退職時に多額のローンが残る

東京郊外に庭付き一戸建てのマイホームを持ち、部下を招いてホームパーティを催し、労をねぎらう――。絵に描いたような幸せな家庭ですが、家計は破綻寸前。毎月7万円を超える赤字になっています。

最大の原因は、頭金ゼロで購入したマイホーム。夫が45歳のときに4500万円の住宅ローンを返済期間30年で借りました。その返済が毎月約15万円で、家計を圧迫しています。

完済は75歳。それなりの退職金を受け取れると想定し、退職時に住宅ローンの残債を一括返済するつもりですが、60歳定年とすると、その時点では2000万円ほどのローン元金が残る計算です。これでは退職金をほぼ使い果たしてしまいます。

かといって、住宅ローンは見直しの方法がありません。金利が低い時期に組んでいるので借り換えをしても効果は少ない。しっかりと貯蓄して地道に繰り上げ返済するしかありません。

月収60万円強で10万円と夫の小遣いが高いのも考えものです。「部下に奢るのも必要」とのことですが、本当に必要経費かどうかの検討をする余地はあるでしょう。

【WEAK POINT1】――持ち家を売却しても完済できないローン

夫が45歳のときに、頭金なし・4500万円で30年ローンを組んで郊外に新築一軒家を購入。持ち家を売却するときに残りのローンを完済できるくらいの残高になるよう、頭金を入れておくべき。頭金は物件価格の2割くらいは欲しいところ。

【WEAK POINT2】――10万円の小遣いは部下との飲み代に

13万円の内訳は、夫10万円+妻2万円+子供1万円。夫の小遣い10万円は会社の部下と外で飲み歩くときの支払い代。

----------

弱点克服法 ⇒ 夫婦ともに見栄を張らない

理想は……

●住居費10万8千円(月収の17%)

●小遣い6万円(夫4万円、妻1万5千円、子供5千円)

●被服費1万5千円

----------

----------

家計再生コンサルタント 横山光昭

マイエフピー代表取締役社長。ファイナンシャルプランナー。1万件以上の赤字家計を再生。著書の『年収200万円からの貯金生活宣言』シリーズは累計95万部を突破。

----------

家計再生コンサルタント 横山光昭 構成=向山 勇 図版作成=大橋昭一

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民120掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。