http://www.asyura2.com/17/hasan121/msg/153.html

| Tweet |

子どもの教育費が世帯年収の約4割も…奨学金&教育ローン「貧乏」を防ぐ究極の活用術

http://biz-journal.jp/2017/04/post_18723.html

2017.04.16 文=黒田尚子/ファイナンシャルプランナー Business Journal

前回の本連載コラムでは、子どもの教育費の捻出方法として次の5つの方法があることをお伝えし、(1)と(2)についてご紹介した。

(1)祖父母から孫への「教育資金の一括贈与」を利用する

(2)入学金・授業料の免除・減額等の制度を利用する

(3)奨学金を利用する

(4)「国の教育ローン」(日本政策金融公庫)を利用する

(5)民間教育ローンを利用する

そこで今回は、後編として(3)〜(5)の方法について詳しくみてみよう。

(3)奨学金を利用する

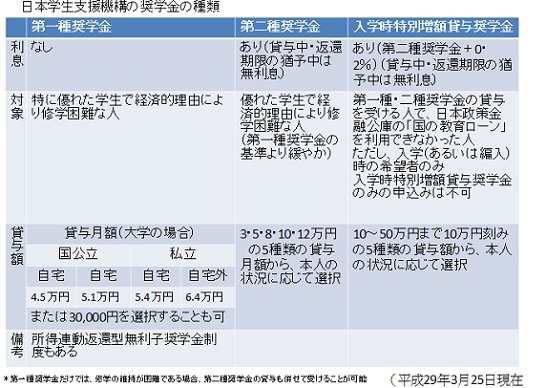

奨学金には、大別すると貸与型と給付型がある。なかでも学生の約3人に1人が利用する日本学生支援機構(JASSO)の奨学金は、国が実施している貸与型の代表格ともいうべき奨学金だ。主に国内の大学や短期大学、大学院などへの進学のほか、海外の大学等に留学するための奨学金もある。

筆者自身も、同機構が「日本育英会」と呼ばれていた1990年代前半にこの奨学金を受けた。入学後すぐに親から「家計が大変なので、奨学金の手続きをするように」と言われたからだが、あまり深く考えずに手続きした記憶がある。

奨学金の種類は次表の通りだ。

同機構によると、平成28年3月に貸与が終了した奨学生(大学・学部)の1人当たりの平均貸与総額は、第一種奨学金が236万円、第二種奨学金が343万円という。

毎月の奨学金の返還額や返還年数は、20年の期間内で貸与総額に応じて決定されるが、たとえば自宅通学の私立大学(学部)で第一種奨学金月額5万4,000円の貸与を4年間(48カ月)受けた場合、返還総額は259万2,000円。卒業後、毎月1万4,400円の返済が15年続く。

つまり大学卒業時23歳だとすると完済年齢は38歳。奨学金は貸与終了後、いつでも繰上返還ができるが、社会人になった時点でゼロからではなく、借金を背負ったマイナスからのスタートというのは厳しいと言わざるを得ない。

同機構では、近年有利子から無利子奨学金の充実を図っているが、高校生の保護者に対する調査によると、「返済が必要な奨学金は、負担となるので、借りたくない」と回答する割合が、年収400万円〜1,050万円以上のどの世帯の所得層においても半数以上であった(出所「大学進学と学費負担構造に関する研究」<高校生保護者調査結果2012>)。

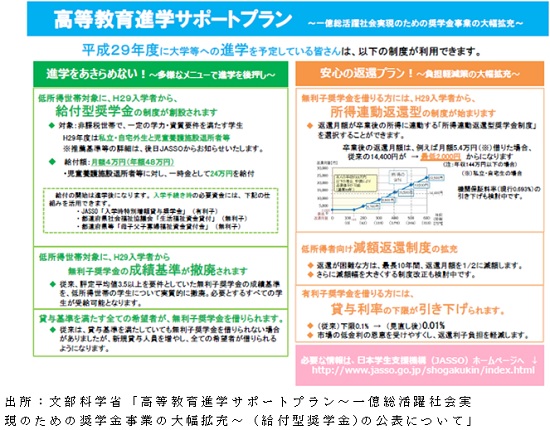

これらを受けて創設が予定されているのが「給付型奨学金」である。文部科学省によると、給付型の支給対象は住民税非課税世帯の進学者で、一定の学力・資質要件を満たす必要がある。成績や課外活動などを元に在籍する高校から推薦を受ける流れのようだ。

給付金は国公私立別や通学形態によって異なる。国公立の自宅生は2万円、国公立の自宅外生と私立の自宅生は3万円、私立の自宅外生は4万円。また、児童養護施設の出身者などは、入学時一時金として24万円が別途支給されるという。

本格的な実施は平成30年度以降だが、今年度も私立の自宅外生と児童養護施設退所者等のみ、約2800人を対象に先行実施される予定だ。

このほか同省では、「高等教育進学サポートプラン」として、経済的理由によって大学等への進学を断念せざるを得ないような学生等への支援策を打ち出している。

給付型奨学金は、民間の団体や私立大学などでも実施している。

とくに大学独自のもので増えているのが、入学前予約採用型と呼ばれる奨学金。受験前に申請し採用が決まるので安心して受験に臨むことができる(早稲田大学「めざせ!都の西北奨学金」、関西大学「学の実化(じつげ)」など)。

給付型は返済不要なだけに、必ずしも金額が多いとは言えない。しかし複数から採用されれば、学費や生活費のすべてを賄うことも不可能ではない。奨学金の案内については、実施先から学校に募集通知が届いている場合がある。学校の窓口でこまめに確認してみよう。

(4)「国の教育ローン」(日本政策金融公庫)を利用する

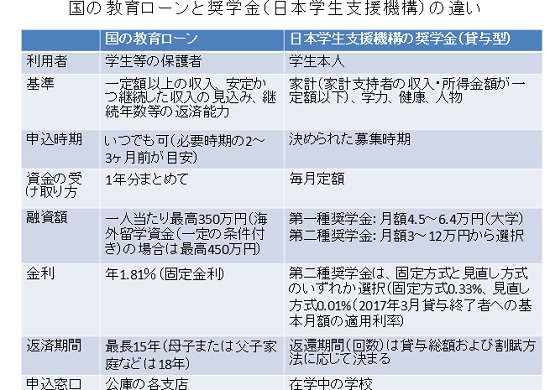

教育ローンとは資金使途が教育に限定されたもので、公的なものと民間金融機関のものに大別できる。前者の代表が日本政策金融公庫の「国の教育ローン(教育一般貸付)」である。

国の教育ローンは、家庭の経済的負担の軽減や教育の機会均等を目的として昭和54年に創設された制度だ。低利な固定金利でまとまった教育資金が準備できるため利用者も多く、平成27年度の利用件数は12万件にものぼるという。

制度のおもな内容は、前述の日本学生支援機構の貸与型奨学金と比較してみるとわかりやすいかもしれない。

教育ローンと奨学金の最大の違いは、利用と返済が同一かどうかという点である。前者は、保護者が借りて保護者が返済する。一方後者は、学生本人が借りて卒業後に返済する。要するに、教育ローンは親の老後に、奨学金は子どもの将来に影響を及ぼす。

ただし、影響の度合いは親子の収入と返済額・返済期間で異なる。注意すべきは、住宅ローンの存在だ。この年代の親は、半数近くが住宅ローンを抱えており、年収に占める住宅ローン返済額と在学費用の合計額は約3割という調査結果もある(出所:日本政策金融公庫「教育費負担の実態調査結果<平成26年度>」)。

また、同公庫の調査によると、平成28年度の世帯年収に占める在学費用の割合は16.1%と前年(17.8%)より低下したものの、「年収200万円以上400万円未満」世帯の負担割合は36.6%と高止まりの状況だ。

親の年収や家計の状況によっては、さらに教育ローン負担を抱える余裕がないケースもあるだろう。

また、子どもの収入等について融資を受ける時点で予測するのは難しい。とはいえ、奨学金で前述したように、返済額が手取り収入の何%で、どれくらいの期間続くのかなど具体的に試算し、負担感を“見える化”することが重要だ。

その上で、教育ローンと奨学金のいずれを利用するか親子でよく話し合ってみよう。

「子どもに先のお金のことなどわからないだろうし、可哀そうでは?」などと考えなくてもよい。

18歳といえば、今や選挙権を有する年齢である。親の‘懐具合’を知り、自分がどう行動すべきか、できることは何かを考える良い機会になるのではと思う。

(5)民間教育ローンを利用する

教育ローンには、民間金融機関が実施するものもある。(4)の国の教育ローンを利用する場合、子どもの人数によって世帯年収の要件がある。

たとえば、子ども1人の場合、給与所得者であれば790万円以内。事業所得者であれば590万円以内となる。

世帯年収の上限額を超えている場合、勤続年数や居住年数が短い、自宅外通学や単身赴任である、介護費や医療費の負担が多いなどの要件を満たせば、上限が緩和される措置が設けられているが、それでも審査に通らない可能性もあるだろう。

また、国の教育ローンは手続きが煩雑で審査に2週間以上はかかる。

要件に合わない場合や時間的余裕がない場合など、民間教育ローンの利用も視野に入れておく必要がある。

民間の教育ローンは、メガバンクや地銀、信金・信組、労働金庫、JAなど、さまざまな金融機関で取り扱っている。一般的には国の教育ローンに比べて審査が早く、所得制限などもない点で借りやすい。

融資可能額は国の教育ローンより高額で、返済期間は10〜20年。固定金利と変動金利が選べる金融機関もあるが、変動金利が多い。たとえば、千葉銀行の「スーパー教育ローン<学生生活>」は、変動金利で2.40%(一律0.2%の金利優遇あり)、融資金額10〜3000万円、返済期間1〜16年6カ月(6カ月単位)となっている(平成29年3月1日現在)。

金利等を考慮すると、国の教育ローンを優先させたいところだが、多くの金融機関では金利優遇キャンペーンを実施しており、付加価値を付けた教育ローンを提供するところもある。

たとえば、福岡銀行や熊本銀行、筑波銀行、千葉興業銀行などでは、教育ローンにがん団信が付帯している。

住宅ローン利用時に加入する団信と同じく、「死亡・高度障害となった場合、またはがんと診断された場合、その時点のローン残高が0円となる」しくみだ。

上乗せ金利は、福岡銀行と熊本銀行が+0.3%、筑波銀行と千葉興業銀行が+0.2%となっている。さらに、千葉興業銀行については住宅ローン利用者であれば金利上乗せなしで加入できる。

多額なローンを抱えながら、さらに生活費や治療費を捻出するのはがん患者によって大きな負担となる。がん患者とそのご家族にとって、それがなくなるというのは“ありがたい”の一言に尽きる。

以上、(1)〜(5)まで、それぞれの方法を紹介したが、いかがだろうか?

もちろん、教育資金はあらかじめ準備しておくに越したことはない。しかし、子だくさんの場合や入学年度が続く場合、想定外の進学コースになった場合など、資金繰りに苦労するケースも少なくない。利用するかどうかは別にして、イザという時に慌てないよう、さまざまな準備方法とポイントを知っておくことも大切だ。

(文=黒田尚子/ファイナンシャルプランナー)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。