http://www.asyura2.com/17/hasan121/msg/214.html

| Tweet |

死んでからではない、変わる生命保険

生保各社、長寿リスクに対応

2017/04/18

中西 享 (経済ジャーナリスト)

生命保険各社は、高齢化・長寿化に見合った新しい保険を一昨年から相次いで売り出している。生命保険と言えばこれまでは、死亡時に保険金をもらうのが主目的だったが、最近は生前に給付金をもらいたいという希望が増えており、その中でヒットしたのが認知症、就労不能保険など、長寿に伴うリスクを保険でカバーしようという商品だ。

(iStock)

予想以上の売れ行き

昨年の3月に認知症に特化した保険を発売した太陽生命の「ひまわり認知症治療保険」は、3月9日までに17万件を販売するヒット商品となっている。シニア層を対象にしたもので、告知項目を限定して、保険に加入しやすいようにハードルを下げたことが、契約者に受けた大きな要因になったという。認知症と医師により診断され、所定の状態が180日継続した場合に一時金が支給されるもので、同社は「これまで介護保険で培ってきたノウハウを生かすことで認知症に特化した保険を発売することができた」と、手応えを感じている。高齢者に多い骨折や生活習慣病なども保障の対象になる。

また朝日生命は昨年4月に「あんしん介護 認知症保険」を発売、昨年の12月末までに3万件を獲得、予想以上の契約件数となっている。この保険は公的な介護認定と連動する形で、認知症の場合は医師が認定すれば一時金などが支給される。同社は12年に介護保険商品を発売したが、これをバージョンアップしたもので、介護の中でも負担の大きい認知症に特化した。認知症をカバーする保険を求める声が強かったことを受けたもので、40歳から75歳までが対象になる。認知症をカバーする保険の場合、契約者のうちどれくらいの人数が認知症になるかの予想が難しいが、これまでの経験を生かして認知症の保険商品を設計している。

厚生労働省の推計によると、認知症の患者数は2015年に517万人で、25年には675万人に増えるとみられている。65歳以上の5人に1人になると見込まれ、高齢者が増える中で、その対応策が大きな課題になっている。認知症に特化した保険がこれだけ売れるのは、高齢者が増える中で認知症になった場合への不安感が根強いことの表れで、公的な対策も含めて対応を急ぐ必要がある。

仕事を失うリスクに対応

勤務していて病気や事故などで仕事ができなくなるリスクに備えるために住友生命が15年の9月に発売したのが、就労不能保険だ。「未来デザイン1UP(ワンアップ)」と名付けた商品は、公的保険制度に連動し、障害年金1、2級に認定された場合と、公的介護保険制度の要介護2以上の認定を受けた場合に加え、同社独自の基準に該当した場合も保険金が支給される。この保険は、特約を組み合わせることでがんや脳卒中など9つの生活習慣病もカバーし、働けない状態になった時を幅広く保障する。加入対象年齢は15歳から75歳までで、家族や子供への負担が軽減できることから、特に若い世代に受けているという。

大手生保で就労不能保険を発売したのは同社が初めてで、2月末現在ですでに50万件の契約を獲得したという。担当の小田直人商品部次長は「働けなくなったときのリスクをカバーする保険として、わが社の重要な柱になっている」と話す。

長生きするほど受取金額が増える

昨年4月に人生100年時代に合わせて、長生きするほど大きな年金額を受け取ることができる新しいコンセプトで長寿生存保険「GranAge(グランエイジ)」を発売したのが日本生命だ。男性は3人に1人が87歳まで、女性は92歳まで生きる。さらに男性は5人に1人が90歳まで、女性は95歳まで生きる時代になっている。このため、長いセカンドライフのために十分な終身年金を準備できる保険が必要だとの考え方から発売したという。

この商品は、年金開始前に死亡した場合の支払金額を、累計の保険料よりも抑えることで、その分長生きした場合に受け取れる年金額を大きくするのが特徴だ。イタリア人のロレンツォ・トンティが考案した保険制度に由来するもので、国内の生保では初めての導入となる。従来の死亡時に高額の保険金を受け取るという死亡保険の考え方を転換して、長い老後が続いても、長生きすればするほど受け取れる年金額が大きくなるように設計した。

年金を早く受け取りたい人には契約年齢によっては3年や5年でも受け取れる。反対に、年金開始時期を遅らせることで返戻率をアップさせることができるなど、契約者の希望に合わせた加入方法を選択できる。昨年4月の発売以来、契約件数は3万5千件件を超え、日本生命の田中聡取締役は「『GranAge』は時代を先取りした商品だ。高齢化や長寿化、少子化などの課題が大きくなっているので、こうした社会的要請や顧客ニーズに応えられる商品を提供していきたい」と話す。

シニア向けに高利回り商品

一方で、運用面では超低金利傾向が続いているため保険各社は運用益を確保することが難しく、一時払い養老保険といった1990年前後のバブル期に流行った高利回りを期待する商品の発売は苦しくなっている。今後伸びるとみられているシニアマーケット向けには各社とも少しでも高いリターンが見込める商品を出そうとしている。

日本生命はマイナス金利政策による低金利の影響を受けて、銀行の窓口で販売する円建て終身保険を販売停止している。その中で、銀行窓販領域で外貨建て商品のラインアップの拡充に取り組み、外国の国債での運用に加え、利回りの高い社債などにも投資し、高い利回りの確保を目指している。外貨建て商品の販売件数はシニアマーケットを中心に堅調に推移しているという。

世界的に低金利が続く情勢の下で、為替、金利リスクなどをにらみながら、長寿化時代のシニアにとって資産価値の増加につながる魅力的な商品を出せるかどうかが課題になる。

http://wedge.ismedia.jp/articles/-/9407

コンサルタントコラム 754

日欧比較にみる年金資産運用の今後の方向性

執筆者: 青木 大介 (あおき だいすけ)

資産運用コンサルティング シニア コンサルタント

ニュースレター購読

昨今の世界的な低金利等を背景に、日本のみならず世界的に年金資産運用に変化の潮流が生じているように見受けられます。こうした中、今回のコラムでは、日本と同様に、いくつかの国で10年国債金利がマイナスとなった欧州の年金運用がどうなっているのか、またどう推移してきたのかをみていくことで、今後の年金資産運用を考える上でのヒントを探っていきたいと思います。

まず、直近の年金の資産配分を、日本と欧州についてみていきたいと思います(【図1】)。日本の年金の資産配分を欧州年金の資産配分と比較してみると、株式の比率は大きくは変わらない(日本25.1%、欧州28.6%)一方で、日本は外国債券の比率が高く、不動産の比率が低いという特徴がみてとれます。

【図1】日本と欧州の年金資産配分(2016年)

http://www.mercer.co.jp/content/dam/mercer/assets/content-images/jp-2017-consultant-column-754-1-600x392-chart.jpg/_jcr_content/renditions/cq5dam.web.1280.1280.jpeg

(出所:企業年金連合会『企業年金資産運用実態調査結果』

Mercer, “EUROPEAN ASSET ALLOCATION SURVEY”)

(注)日本の資産配分は厚生年金基金、確定給付企業年金を含めた企業年金全体。欧州は、15ヶ国(Belgium, Sweden, Switzerland, Ireland, Germany, Spain, France, UK, Netherlands, Norway, Portugal, Italy, Finland, Germany, Denmark)の各国資産配分の平均を取っている。 なお、日本は実際の配分比率、欧州は戦略的資産配分を示しているという違いがある。

PEはPrivate Equity(未上場株式)の略。

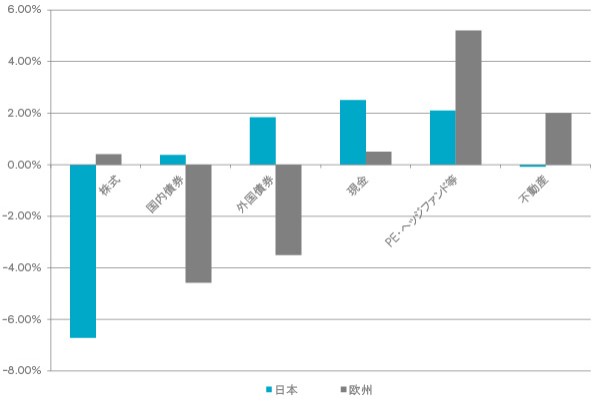

上記のような差異は実は元々生じているのではなく、日本と欧州の年金の環境変化に対する投資スタンスの差異が反映された結果、近年より顕著に表れるという結果になっています。【図2】は、【図1】と同じデータソースを用いて、3年前(2013年)からどの資産クラスがどの程度増減したかをみたものです。世界的に長期金利が一層低下する中で、日本は株式比率を削減し、外国債券、ヘッジファンドを増やすといった形でリスクを減らしていく傾向がみられます(厚生年金基金が減少したことで株式比率が減少した要因もありますが、確定給付企業年金だけでみても同様の傾向がみられています)。一方で、欧州は内外債券比率を削減する一方で、ヘッジファンドや不動産といったオルタナティブ資産への配分比率を増やしており、金利低下によって想定される収益率低下に対し、リスクテイクを増やすことで収益確保を図ろうとする動きがみられています。

【図2】日本と欧州年金の2013年から2016年のアロケーション変化

http://www.mercer.co.jp/content/dam/mercer/assets/content-images/jp-2017-consultant-column-754-2-600x408-chart.jpg/_jcr_content/renditions/cq5dam.web.1280.1280.jpeg

(出所:企業年金連合会『企業年金資産運用実態調査結果』

Mercer, “EUROPEAN ASSET ALLOCATION SURVEY”)

欧州でのオルタナティブ資産への配分の動きをもう少し詳細にみていきましょう。【図3】は、マーサーのサーベイでオルタナティブ資産に分類される代表的な5つの資産クラスについて、2016年と2013年における資産配分比率(当該資産への配分を設定している年金の平均)を示しています。欧州のオルタナティブ資産の中で、最も大きな配分がされているのがマルチ・アセットであり、欧州年金の資産配分の特徴の一つとなっています。一方で、増減に関しては、特にグロース債券の増加幅が大きくなっていますが、各資産への配分割合も増加しており、投資対象や投資戦略の一層の分散投資が進んでいる様子をみてとることができます。

【図3】欧州年金のオルタナティブ資産への配分比率

http://www.mercer.co.jp/content/dam/mercer/assets/content-images/jp-2017-consultant-column-754-3-600x405-chart.jpg/_jcr_content/renditions/cq5dam.web.1280.1280.jpeg

(出所:Mercer, “EUROPEAN ASSET ALLOCATION SURVEY”)

(注)マルチ・アセット・・・複数資産を組み合わせたファンド等への投資

リアル・アセット・・・不動産、インフラといったインフレ耐性を有する資産への投資

グロース債券・・・国債や投資適格債を超えるリターン獲得を目指す債券戦略の総称

以上みてきた日欧年金の資産運用の比較を踏まえ、日本の年金は今後どのような方向で資産運用を考えていけばよいのでしょうか。

第一に、現状の低金利環境を踏まえ、一度はポートフォリオの検証をすべき、ということです。日本の年金でもマイナス金利の導入後、様々な見直しの動きが見られていますが、その動きは欧州の年金と比較するとそれほど大きなものとなっていないように思われます。トランプ相場の恩恵によって、足元までの収益率は堅調に推移していますが、今後については債券の期待リターンが低下している結果、従来と同様の資産配分のままでは、目標収益率の達成は困難となる可能性が高くなっているはずです。ここで、収益率確保のために無理にリスクを取ることは必ずしも得策でなく、各年金のリスク許容度を踏まえ、目標収益率の未達成も致し方ない、という選択をすることも可能だと思われますが、現環境下でどのような運用を行っていくのか、自らのスタンスを明確化しておくことは必要だと思われます。

第二に、投資対象及び投資戦略の一層の分散化の検討です。日本の年金においても昨今では多様な資産への分散がかなり進んできましたが、日本はヘッジファンドに傾斜している一方で、欧州ではプライベート・エクイティや不動産などへの資産配分が相応にあり、投資対象の幅広さや取り組み度合いにおいて、欧州は日本より先行していると言えます。日本の年金の場合、新たな投資対象を検討するにあたって、政策資産配分の投資対象になっていないことがネックとなるケースがありますが、投資機会に応じて多様な資産への配分を可能にする枠組みを構築することも検討に値するでしょう。

現在の低金利環境下では、世界中の投資家が少しでも高い利回りを追い求めている結果、様々な資産がバリュエーション上割高となっている可能性があり、今から各資産に投資するにあたっては慎重なスタンスを持ち合わせる必要があります。しかし、だからといって検討を放棄するのではなく、将来の投資機会の発生に備えて投資対象についてのスタディを行い、いつでも投資可能となるよう準備をしておく、ということも決して無駄ではないと考えられます。

コンサルタントコラム一覧

メールマガジンでも配信中

コンサルタントコラム一覧

組織・人事に関する各分野で日々企業をサポートするコンサルタントが書き下ろすコンサルタントコラム

2017年

タイトル

執筆者

発行日

755 - 生産性向上について考える (前編)

池淵 慶

4月14日

754 - 日欧比較にみる年金資産運用の今後の方向性

青木 大介

4月7日

753 - 確定拠出年金とパターナリズム

甲斐 佑太

3月31日

752 - 「外国人新卒採用」問題を考える

槇 千晴

3月24日

751 - 組織人事のアナリティクスの明日

伊藤 実和子

3月17日

750 - PMIの“その先”へ:クロスボーダーM&Aの事例から

後藤 孝江

3月10日

749 - 2016年の振り返り - ハードシップ手当設定におけるデータの活用

山縣 勘介

3月3日

748 - 働き方を変えるために

伴登 利奈

2月24日

747 - 退職金の不払いについて−判例に学ぶ−

甲斐 佑太

2月17日

746 - 健保コンサルのニーズ

佐々木 壱佳

2月10日

745 - マイナス金利下の年金運用について再考

青木 大介

2月3日

744 - 転勤の値段

阿久津 純一

1月27日

743 - アジア新興国進出とハードシップ手当てについて

尾西 博樹

1月20日

マーサーの知見

ライブラリ

日本のみならず世界中のマーサーに集まった知見、経験を元に、レポート、コラム、インタビューなど様々な形式で皆様にお役立ていただける内容をお届けいたします。

詳細

メールマガジンでも配信中

コンサルタントコラム一覧

組織・人事に関する各分野で日々企業をサポートするコンサルタントが書き下ろすコンサルタントコラム

http://www.mercer.co.jp/our-thinking/consultant-column-754.html

http://www.mercer.co.jp/our-thinking/consultant-column-index.html

前向きに読み解く経済の裏側

景気の予想屋は、どうやって景気を予想するのか?

2017/04/17

塚崎公義 (久留米大学商学部教授)

景気が良いか悪いかで、多くの人が影響を受けます。そこで、景気に関するニュースは溢れていますし、日常会話でも景気に言及することもあるでしょう。しかし、景気について真剣に考えた事のある人は意外と少ないようです。そこで今回は、景気というものが、どのように変動するのか、それをどうやって予想するのか、考えてみましょう。

(iStock)

教科書には「キチンの波(キチン循環)」等々

経済学の教科書には、「キチンの波(キチン循環)」「ジュグラーの波(ジュグラー循環)」などが載っています。在庫循環、設備投資循環などで景気が変動する、循環する、というわけです。たとえば「在庫が増えすぎると企業は生産を減らし、次第に在庫が減ってくると企業は再び生産を増やし、再び在庫が過剰になるまで40ヶ月程度を要する場合が多い」「10年前に設備投資ブームがあったので、10年経過して設備機械が古くなり、一斉に新しい機械に取り替えられるので、設備投資が増加して景気が回復する」ということでしょうか。

そうしたことが絶対に起きないと言うつもりはありませんが、それが景気を動かす主な要因だとは決して思いません。在庫投資は最近のサービス化した先進国経済に於いて、ウエイトが低いですし、設備投資もコンピューター関連のものはサイクルが遥かに短いなど、業種等によりサイクルに差があるので、景気全体を動かすサイクルがはっきりしているか否かも疑問です。

まして、リーマン・ショックのような出来事があると、在庫循環も設備投資循環も過去と断絶しますので、過去のサイクルでそれ以降を説明する事は不可能でしょう。

景気は自分では方向を変えない

景気変動の基本は、景気は自分では方向を変えない、ということです。景気が上を向いている時は、外から力が加わらない限り、そのまま回復・拡大を続けるのです。「売上が増えると企業は生産を増やすために雇用を増やす。すると給料をもらった元失業者が物を買うので、物が一層よく売れるようになる」、といった好循環が働くからです。企業は、物が売れるので、新工場を建設するかもしれません。銀行も、景気が良い時には借り手企業が黒字なので、喜んで融資するでしょう。もしかすると、不況期には貸し倒れが増えて自己資本が減っていた銀行が、景気回復で自己資本が増え、自己資本比率規制を気にせず融資が出来るようになるかもしれません。

地方公共団体も、景気回復で税収が増えると歳出を増やせるようになるかも知れません。サラリーマンも、景気が回復するとリストラされる心配が減るので財布の紐が緩んだり、住宅ローンを借りて家を建てようと思うかも知れません。

景気が悪化している時は、全く反対のことが起きるはずです。物が売れないから企業が物を作らない、従って人を雇わないから失業が増え、失業者は物を買わないから、一層物が売れなくなる、といった具合です。

そうした景気に対して、方向を変えるのは政府・日銀の財政金融政策と外的ショックです。バブルが関係する場合もあります。

財政金融政策で不況からの回復を目指す

不況期には、政府が公共投資を増やすことで、失業者が雇われます。雇われた元失業者が受け取った給料でテレビを買うと、テレビメーカーの売上が増えるので、テレビを増産するために別の失業者を雇います。テレビメーカーに雇われた元失業者が……と続くことで、景気が回復していきます。

減税も、景気対策として採られる事があります。代表的なのは、サラリーマンへの所得税減税です。企業が支払う給料が同じでも、所得税が減税されればサラリーマンの手取りが増えるので、消費が増えて景気が回復するだろう、というわけです。

これについては、「サラリーマンが減税分を貯金してしまえば、景気対策の効果が薄れる」という問題がありますから、公共投資の方が景気を回復させる効果は大きいのですが、一方で、公共投資は無駄な道路が作られたりしかねないという問題があります。所得税減税であれば、減税されたサラリーマンが無駄な物を買うことは考えにくいので、その点では公共投資より優れているとも言えるでしょう。

景気対策と言えば、日銀の金融緩和も重要です。ただ、不況期に金融を緩和しても、効果がそれほど期待出来ないのが普通です。不況期には、工場の稼働率が下がっているので、「金利が下がったから、借金をして今ひとつ工場を建てよう」と考える企業は少ないからです。まして、ゼロ金利になってしまってから金融を更に緩和しても、効果はほとんど無いはずです。その意味では、今回の黒田緩和は、実に珍しいことが起きたわけです。筆者は、本来効くはずのない政策に効果があったという意味で、「偽薬効果」と呼んでいますが。

バブルが崩壊して以降、一度もありませんが、財政金融政策は景気が過熱してインフレが懸念される時に、景気をわざと悪化させる場合にも使います。この時は、金融政策の効果が抜群です。金利を上げれば、借金して工場を建てる企業が減るからです。一方で、財政の方は公共投資を減らすべきなのですが、景気拡大で税収が増えている時に計画済みの公共投資を中止するのは、政治的に難しい場合が多いでしょう。まして「インフレ対策で景気を悪化させるため、増税する」というのは、ほぼ不可能でしょう。

海外の景気変動が国内景気に影響する

リーマン・ショックで国内景気が深刻な不況に陥った事は、記憶にあたらしいでしょう。反対に、外国の景気が拡大すれば、輸出が増えて日本の景気も回復する、という力も働きます。

特に重要なのは、米国の景気です。日本から中国等に輸出された部品が組み立てられて中国から米国に輸出されている、といった場合が多い、というのが一つですが、それ以上に重要なのは、米国が好況だとドル高円安になりやすく、日本の世界向け輸出が増えやすいからです。

バブルが関係する場合もある

バブルになると、資産価格が上昇して利益を得る人が出ますので、彼等の消費が活発になります。加えて、バブルの時には「我が国の将来はバラ色だ」といった楽観ムードが広がりますから、人々のサイフの紐も緩みますし、企業の設備投資も活発化します。

バブルが崩壊すると、一転して景気が悪化します。人々は既に高級な自動車等を持っていますから、新しく自動車等を買う人はいません。悪くすると、銀行が不良債権を抱えて自己資本が減少し、自己資本比率規制によって「貸し渋り」をするかもしれません。

バブルが景気を動かす事は稀だと考えている人もいるでしょうが、過去30年の間に日本の平成バブル、米国のITバブル、米国の住宅バブル(リーマン・ショックの源)があり、それが崩壊していますから、決して例外的な事では無いのです。

景気の予想は、今の方向を見て、財政金融政策と海外景気を予想する

以上の事から、景気の予想の基本は、今の景気の方向を正しく認識し、財政金融政策や海外景気がその方向を変える可能性があるか否かを考える、ということになります。

通常は、景気の方向を見定めるのは難しく有りませんが、アベノミクス以降は景気が横這いか少し上向き、といった所なので、景気の方向の見極めにも工夫が必要です。

財政金融政策については、当分は景気刺激策が採られるでしょうから、上を向いている景気の方向を下向かせる事は無いでしょう。もっとも、金融政策で景気回復を加速させることは難しいでしょうし、公共投資も建設労働者不足だと効果が出にくいので、過大な期待は禁物でしょう。

そうなると、海外経済を予測している人々に、聞いて回るのが景気の予想屋の重要な仕事だという事になります。特に重要なのは、上述のように、米国の景気です。

あとは、今回のように、トランプ氏が米国の大統領になったり、ルペン氏がフランスの大統領選挙で勝つ可能性が出てきたりした時に、国際政治が混乱して日本経済に影響が出ないか否かを考える、ということでしょう。

最も困難なのは、バブル時です。バブルであるか否かは、その時はわからないものです(拙稿「東京のマンション価格高騰はバブルなのか?」御参照)。しかも、仮にバブルだと思っても、それがいつ崩壊するのかを予想することは、不可能だからです。

景気の予想屋は、おのおの自分なりの手法で予想しますので、皆が上記の方法を採っているわけではありませんが、上記を基本として、各人が様々なバリエーションを試みている、と考えて良いでしょう。

http://wedge.ismedia.jp/articles/-/9391

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。