http://www.asyura2.com/17/hasan121/msg/657.html

| Tweet |

それでも銀行におカネを預けておきますか? 預金が「紙くず」同然になる日の現実味

http://toyokeizai.net/articles/-/171354

2017年05月15日 大槻 奈那 :マネックス証券 執行役員 東洋経済

2015年、第四銀行の定期預金が満期になった。金利は年率6%の複利で、預け入れは100年前の1915年。大正天皇即位の記念定期預金として第四と合併した新潟貯蓄銀行が集めたものだ。

一世紀にもわたり6%の複利で運用した結果、満期に元手は339倍にも膨れ上がった。ところが、当時の初任給は50円程度で、約20万円となっている現在の4000分の1程度だ。当時初任給全額をはたいて預けても、元本の50円は50円のままだ。この証書の骨董的価値を別とすれば、満期で返ってきたお金は元利金合わせて1万7000円。今の初任給の10分の1にも満たない。預け入れから半世紀後、猛烈なインフレに見舞われたためだ。

そのような過去を経験したにも関わらず、個人預金は、データ開始の1969年以降、ほぼ一貫して増加している。現在の残高は937兆円。人口1人当たりで720万円と、米国の2倍、ユーロ圏の3倍にのぼる。弊社が定期的に行っている個人投資家アンケートでも、「今は投資や消費より貯蓄を増やすべき」と答える人が30.4%に上り、「投資や消費を増やすべき」という回答の25.8%を上回っている(今年4月初旬調査)。

だが、100年定期の例は極端だとしても、預金は長い目で見るとまったく「安全資産」とはいえない。最大の脅威は、やはりインフレである。また、政府の税制や銀行の信用力悪化で、預金が毀損したり、預金者が経済的な不利益を被るというリスクもある。さらにマイナス金利政策が長引けば、口座管理手数料が徴収されるリスクも浮上してくる。

本当に預金はこのまま銀行に預けておいてよいのだろうか。

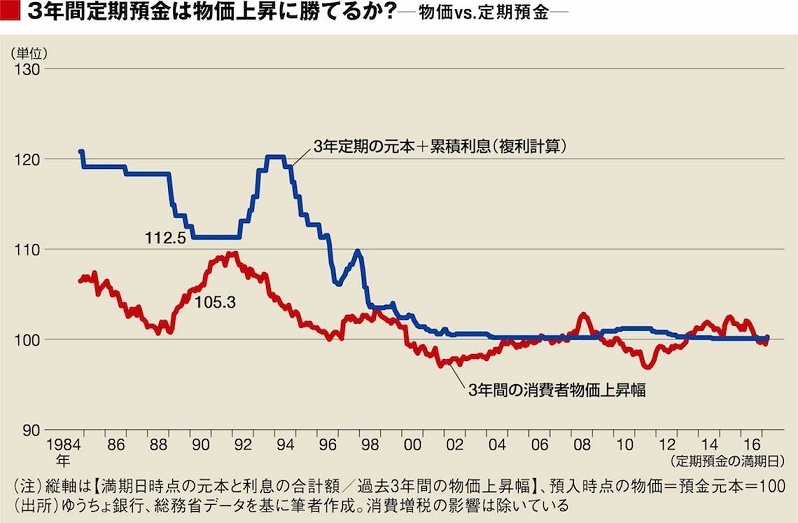

30年連勝の定期預金がインフレに負け始めた

預金と消費はどちらが有利なのか。実は、デフレが始まる前の1980年代からつい最近まで、3年定期預金の受け取り利息は、物価上昇率に負けたことがなかった。

例えば、1987年1月に100万円の元本を3年間定期預金に預けた場合、3年後の満期時点1990年1月に12万5000円の金利を受け取ることができた。一方、100万円だったモノの値段は同じ3年間で5万3000円しか上昇していない。定期預金の圧勝である。

ところが、この2〜3年は、勝敗が微妙になっている。定期預金金利は、一部の特殊な金融機関のキャンペーンを除いて、0.01%程度、つまり、ほぼゼロである。これに対して、インフレ率は概ねプラス圏で推移している。

さらに、直近4月の消費者庁の調査によると、消費者が予想する今後1年間の物価上昇率は1.46%と高水準になっている。食料品、日用品など、ネットでは買いにくい身近なものが、微妙に値上がりしているためだ。

預金にとって次の脅威は、預金をすることがインフレ以外の何らかの要因で不利益につながるというリスクだ。要因としては政府による課税強化や銀行の信用力悪化が挙げられる。

過去を振り返ると、日本では、2つのパターンで預金が大きく毀損している。

第1に、国による不払い、すなわち「預金封鎖」である。1946年、第二次世界大戦後の高インフレの中、紙幣の切り替えと同時に実施された。封鎖された預金は、生活費以外、原則として引き出すことができなかった。しかも、一部の高額預金には、その後90%もの高率の財産税が課税されることになった。事実上の政府による預金の強制的な収用である。

これは戦後の税制強化と高インフレ対策の一環として行われた措置なので、現代の日本では可能性は極めて低い。しかし、最近でも、財政難のキプロスで2013年に預金封鎖が実行されている 。ギリシャでも、銀行送金やATMの引き出しへの課税が検討されたと報じられている 。

直接的な「封鎖」はあり得ないとしても、例えば、高額預金者に対して社会保障負担などが上乗せされることになれば 、預金に対する間接的なペナルティとなる。預金元本が削られるわけではなくても、預金者が経済的不利益を被るというシナリオは荒唐無稽な話ではない。

銀行の経営難は絵空事ではない

第2に、2010年9月に経営破綻した日本振興銀行のようなケースである。このケースでは、金曜日の経営破綻の後、翌月曜日時点で、預金保険でカバーされている1000万円以下の預金については各個人が指定する別の銀行の口座に払い込まれた。しかし、保険でカバーされない部分は、当初25%しか払い戻されなかった。その後、銀行の資産処分によって追加で払い戻されたが、それでも現在までの払い戻しは元本の6割に留まり、4割は毀損してしまった 。

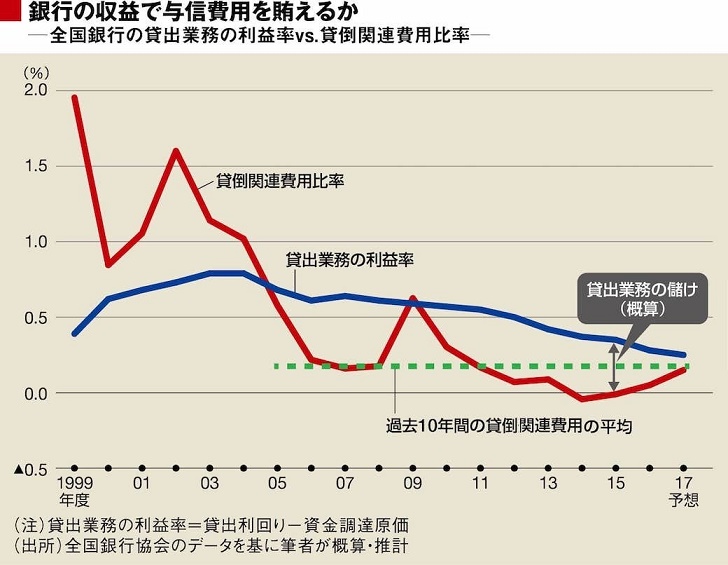

もちろん、金融危機後、資本の積み増しや不良債権の処理で日本の銀行のバランスシートは大幅に強化された。銀行の経営破たんは現時点では考えにくい。

しかし、銀行の信用力は、資本が積み上がり貸倒関連費用もごく低位にある今が、ピークではないかと思われる。だとすると、今の信用力を元に定期預金にほぼゼロ金利で預けるのはリスクに見合わない投資と考えられる。

昨年9月の金融庁レポートによれば、既に地銀の半数近くが、預金や手数料といった本業で赤字になっている。10年後には赤字行の比率は6割に増えると試算されている。マイナス金利の影響次第で赤字行はさらに増える可能性もある。

いまはまだ企業の倒産が極めて少ないので助かっている。しかし、過去平均並みの貸倒費用が発生したら、当期利益は全行平均でほぼゼロに落ち込む。そうなれば恐らく半数以上の銀行が赤字となるだろう。

銀行も手をこまぬいているわけではない。収益を上げるため、近年、消費者ローンやアパート・マンションローンなど利ザヤの厚い貸し出しや外債投資を拡大した。ところが、これらについては当局などの警戒感が高まっており、大幅には伸ばしにくくなっている。

今月、三菱UFJフィナンシャルグループは、欧州でユーロ建ての法人定期預金にマイナス金利を適用すると発表した。邦銀では初めてとなる。これは海外の法人預金の話だ。まだまだ国内個人預金には影響はないだろう。しかし、仮にマイナス金利が続き、本業が赤字に陥った場合も状況は変わらないだろうか。

例えば1990年代半ば、それまで無料だった土曜日のATM手数料を有料化したり、キャッシュカードの再発行手数料などを相次いで値上げしたことがある 。これらは、一時的に批判を浴びたがその後定着した。2000年代初頭にも一時、口座手数料を課すタイプの預金が大手行から発売されたことがある。

現在ほとんどの邦銀が、持株会社か銀行自身で上場している。株主のためには、本業で赤字を垂れ流し続けるわけにはいかない。長期的には何らかの手数料を検討の俎上に載せる可能性も排除できない。

銀行も個人も、本気で"預金リスク"を考える時

これらのリスクに対して、われわれ預金者はどう対応したらいいのか。

投資の原則はやはり分散である。私のような証券会社の者がいうと、バイアスがかかっていると思われるかもしれない。しかし、実際インフレに対する耐性が高く、比較的シンプルな投資といえばやはり株式になるだろう。

ちなみに、日本は200年以上の社歴を持つ老舗企業の数がダントツに多い。世界の老舗企業の6割が日本企業である 。時価総額の上昇率では米国には及ばないが、長期的にみれば、日本には安定的に長持ちする企業も多い。こうした安定成長企業に長期的な視点で投資するのも一案だ。

逆に銀行側は、個人の投資の受け皿をもっと拡充すべきだ。例えば投信の手数料は、低下傾向にはあるものの、まだ3%超のものもあるなど敷居が高い。

そもそも銀行としては、運用しきれない預金が投信に移ってくれれば、その分資本がいらなくなる。金融危機後に導入されたレバレッジ規制によって、大手行などは預金が増え資産が膨らめば、たとえ国債など低リスクの資産で運用しても、増えた額に対し3%以上の資本が必要となった。

株主への配当を3%と仮定すれば、預金保険料の0.04%も加えた預金のコストは年率0.13%にのぼる(3%×3%+0.04%)。マイナス金利下では無視できないレベルのコストだ。これをセーブできるメリットを考えれば、投信の手数料はもっと安くていい。

マイナス金利導入から1年余り。銀行も利用者も大きく頭を切り替えるべき時に差し掛かっている。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。