http://www.asyura2.com/17/hasan121/msg/680.html

| Tweet |

「持ち家と賃貸どっちがトク?」に正解はあるか

http://diamond.jp/articles/-/128162

2017.5.17 深田晶恵 ダイヤモンド・オンライン

シミュレーションの「結論」は

決まっていることが多い!

雑誌の編集者によると、住宅の「賃貸vs購入、どちらがトクか」といった記事は読者の関心が高く、人気が高いそうだ。ひと目でわかるグラフを掲載したいので、シミュレーションしてほしいと依頼されることがたびたびあるが、基本的にお断りしている。

依頼を受けない理由は3つある。まず、依頼段階で試算結果の「希望」があることが多いから。不動産購入の情報誌だと「購入がトク」となる試算結果が欲しいようだ(依頼する人はストレートには言わないが「まさか、賃貸がトクになる結果にはならないですよね?」と婉曲に“希望”が伝えられる)。結果ありきの試算はできるはずもないので、お断りするしかない。

2つ目の理由は、試算条件次第で結果が大きく異なるから。購入する物件の価格帯、持ち家の固定資産税額、賃貸の場合の家賃、引っ越しの頻度など、条件設定を少し変えるだけで、「購入がトク」にもなるし「賃貸がトク」にもなる。試算結果に作り手のフィルターがかかるのは避けられないのだ。

3つ目の理由は、人の寿命はわからないから。試算をする際は、「平均寿命の83歳まで生きたとする」など前提条件を設定することになるが、実際にはその前に亡くなるかもしれないし、100歳まで生きるかもしれない。何歳まで生きることになるのかは自分で決められないし、誰にもわからないので、平均寿命での試算は非現実的だ。

断る理由として、何歳まで生きるかわからないからと言うと「では、何歳が損益分岐点なのかを出してほしい」とあきらめずにお願いされたことがあったが、損益分岐の年齢がわかったところでそれに合わせた人生を送るわけではないから、まったく意味はない。再び、断りの理由を言う。

以上の理由から「賃貸vs購入、どちらがトクか」のシミュレーションそのものは、あまり意味がないと考えている。そうはいっても、住宅を買う、買わないで悩んでいる人は少なくないだろうから、今回はみなさんが自分なりの結論を出す際の考え方のポイントをお伝えすることにする。

賃貸のメリットは「フレキシビリティ」

購入のメリットは「老後の安心」

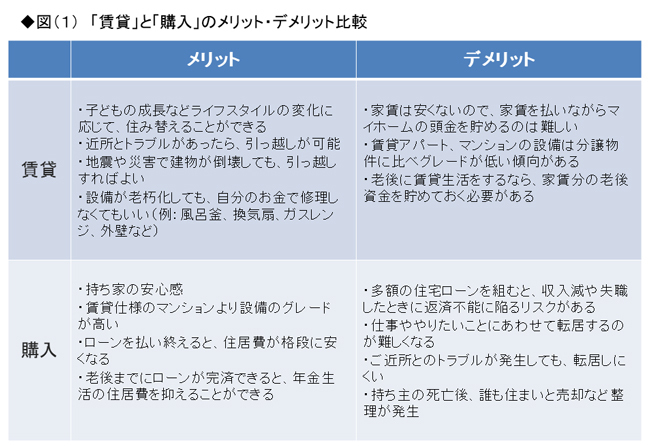

まず、賃貸と購入のそれぞれのメリットとデメリットを見てみよう。

表にそれぞれのメリットとデメリットを列挙したが、ひと言でいうなら賃貸のメリットは「フレキシビリティ」で、購入のメリットは「老後の安心」だ。

たとえば賃貸なら、子どもが大きくなったら広い物件を借り、巣立ったら夫婦二人で住むスペースに住み替えをするといったことが「購入」に比べやりやすい。また、地震や災害で建物に損害があっても修繕するのは大家さんなので、借り手は原状回復に多額の費用を捻出する必要はなく、引っ越しすることで住まいは確保できる。

長年賃貸生活を送っている知人は「風呂釜やガスレンジは10年くらいで不具合が出るけど、修理や交換の費用は大家さんが出してくれるからありがたい」とよく言っている。確かにその通り。わが家は17年前に自宅を新築したが、ガスレンジや換気扇はすでに2回交換しているし、そろそろ外壁の補修も考えないといけない。購入するとメンテナンス費用は、バカにならない金額がかかることを念頭に置きたい。固定資産税も年金生活になったら負担に感じるだろうと予想している。

ライフスタイルの変化や不測のトラブルなどといった「変化や想定外のこと」などに対して柔軟に対応できるのが「賃貸」の良さ。しかし、賃貸生活を続けるなら年金生活に入っても家賃を払い続けられるよう、貯蓄を準備しておかなくてはならない。

一方、「購入」の場合、持ち家の安心感や、賃貸物件よりもグレードの高い仕様に満足感が得られたという人は多い。また、ローンを払い終えたあとは、住居費が各段に少なくなるメリットは大きいだろう。

「賃貸」と「購入」のメリットとデメリットは、「裏表」の関係なので、表を見てわかる通り、「賃貸のメリット」は「購入のデメリット」、「賃貸のデメリット」は「購入のメリット」になる。

つまり、賃貸のデメリットは「老後に支払う家賃の不安」であり、購入のデメリットは「不測の事態に対して柔軟に対処しにくい」ことである。それぞれの要素を見て、自分が得たいもの、取り入れたくないリスクは何かを考えてみるといいだろう。

65歳以上まで続くローンを組むと

「老後の安心」は得られない

購入のメリットである「老後の安心」の部分をもう少し詳しく考えてみよう。購入することで老後の安心を得られるのは、年金生活に入る前に住宅ローンを完済していることが大前提となる。

「そんなこと当たり前」と思うかもしれないが、多額の借り入れを長い返済期間でローンを組んでしまうと、60歳、ないしは65歳までに完済するには、節約や繰り上げ返済など相当な努力が必要となり、簡単なことではない。

超低金利と長い返済期間を組み合わせると、身の丈以上の金額を借りてしまうことになる。たとえば、40歳で4000万円を変動金利(0.675%)、35年返済のローンを組むと、月々は約10万7000円。無理なく返せそうな金額だ。

しかし、40歳で35年返済ということは、完済年齢は75歳。借りる当初は「退職金で一括返済すればいい」と楽観的なのだが、40歳くらいの時点で自分が将来もらえる退職金の金額を把握している人はまずいない。さらに60歳時点でのローン残高を試算してからローンを借りる人はもっと少ない。「いくらもらえるかわからない退職金をアテにして、いくら残るかわからないローンを完済しようとする」のは、ホラーである。

ちなみに前述のケースだと、60歳時点でローンは約1950万円残る(11年目以降の金利を2%と仮置き)。退職金が2000万円以上あったとしても、それを全部繰り上げ返済に使ってしまうと、老後資金が確保できなくなる。

では年金生活に入ってもローン返済を続けるのはどうだろうか。40年くらいサラリーマンを続けた人の年金額(老齢厚生年金と老齢基礎年金の合計額)は200万円くらい(現役時代の平均年収が550万円の場合)。妻が専業主婦の期間が長いと、妻の年金額は80万〜90万円程度である。世帯の年金収入は300万円前後なので、年間120万円のローン返済を75歳まで続けていくのは現実的ではない。

「老後に家賃を払い続けるのが不安だから、マイホームを購入したい」と考える人が多いが、老後に返済が続くローンを組んで購入するなら本末転倒となる。

老後の安心が得られるかどうかは、ローンの借入額と組み方次第だと覚えておこう。ローン返済はどんなに長くとも65歳まで。65歳からローン返済開始年齢から引いたものが、あなたにとっての最長の返済期間となる。それで試算すると、毎月返済額が多額なったら、それは借入額が身の丈以上だというシグナルだ。物件の予算を見直したり、頭金を増やしたりと冷静に再考する必要がある。

ひとり分の年金で暮らすのは難しい

シングル女性は「購入」を選択肢に

購入を選択肢に入れて検討したほうがいいケースもある。シングル、特に女性の場合だ。男性に比べ給与水準が低いため年金額が少ないうえ、シングルだとひとり分の年金で暮らさなくてはならない。

40年くらい働き続けても年金額は160万円くらいという女性は少なくない(現役時代の平均年収が370万円の場合)。160万円の年金収入から家賃を払うと、年間収支は大きく赤字となる。家賃込みの支出が300万円とすると年140万円の赤字。65歳から90歳までの赤字分として、3500万円をリタイアするまでに準備する計算となる。

男性並みの退職金をもらえる女性は、大企業勤務の人に限られるだろう。60歳まで家賃を払いながら、3000万円以上の老後資金を準備するのは、よほど年収が高いか、計画的に貯蓄ができる人でないと難しい。

男性並みの給与水準ではないシングル女性の場合は、「住宅ローンという仕組みを使って、老後の住居費(ローン返済)を働いている間に前払いする」プランが有効なのだ。

誤解のないように申し添えると、「シングル女性は絶対に買ったほうがいい」と結論づけているわけではない。「ひとり分の年金の中から家賃を払い続けるのは大変だ」ということをぜひ知っておいてもらいたい。40歳くらいまでに頭金を貯めて、60歳完済、20年返済で組むのが安心だ。繰り上げ返済をせずに、毎年の貯蓄は老後資金を貯めていくのがいい。

反対に年金生活に入っても賃貸生活を続けられる人もいる。それは収入が高く共働きを続けてきて年金額が多い人。夫婦の公的年金の合計が400万〜500万円というカップルもたまにいる。さらに企業年金の上乗せがあると、世帯の年収収入が500万円を超えるケースもあるだろう。こうしたカップルの場合、年金生活に入っても家賃を払い続けることができる。

購入か賃貸で迷ったとき、「気持ち」だけで考える人、「損得」だけで考える人がいるが、一面的要素だけではなく、以上のことを参考に複合的に考えてみてはどうだろうか。

(ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民121掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。