http://www.asyura2.com/17/hasan122/msg/887.html

| Tweet |

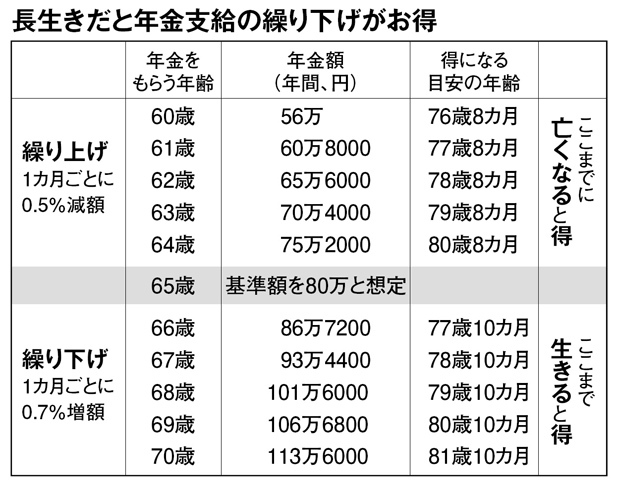

長生きだと年金支給の繰り下げがお得(週刊朝日 2017年8月11日号より)

意外と知らない「年金で得する」コツ 増やす方法や保険料の割引も!〈週刊朝日〉

https://headlines.yahoo.co.jp/article?a=20170804-00000010-sasahi-soci

週刊朝日 2017年8月11日号

蓄えがあって将来は安泰。こんな人はごく少数で、「下流老人」や「老後破産」はひとごとではない。頼りにしたいのが年金だが、いつから、いくらもらえるのか、知らない人も多いはず。実はうまく活用すれば“お得”な制度がいろいろある。

年金と聞いてすぐ思い浮かぶのは、「国民年金」だろう。20歳以上60歳未満の全員の加入が義務づけられている。自営業や無職の人は保険料(2017年度は月1万6490円)を自分で支払っているので、覚えがあるはず。会社員らは「厚生年金」に含む形で、給料から保険料を天引きされている。

国民年金に入っていると、原則65歳から「老齢基礎年金」を受け取れる。金額は加入年数に応じて決まり、40年間払うと満額(17年度は年77万9300円)をもらえる。

「日本の年金は2階建て」とよく言われるが、この老齢基礎年金が1階部分に相当する。2階部分は会社員らが受け取れる「老齢厚生年金」だ。

老齢基礎年金や老齢厚生年金を受給し始める年齢は原則65歳。ただ、60〜70歳の間で選ぶこともできる。繰り上げると1カ月ごとに0.5%減額され、繰り下げると1カ月ごとに0.7%増額される。

老齢基礎年金に絞って見てみよう。65歳からもらい始める場合の支給額を年80万円と想定する(基準ケース)。開始時期を60歳に繰り上げると、早めに受け取り始める分、支給額は年56万円と24万円(30%)減る。76歳8カ月よりも長生きすれば、生涯の総支給額は65歳から支給される基準ケースを下回ってしまう。

支給開始を70歳に繰り下げると、遅く受け取り始める分、支給額は年113万6千円と33万6千円(42%)増える。65歳からの5年間を「無年金」で耐えなければならないが、81歳10カ月より長生きすれば、生涯の総支給額は基準ケースを上回る。

日本人の16年の平均寿命は女性が87.14歳、男性が80.98歳。一見すると男性は損をしそうに感じるが、平均寿命は幼くして亡くなった人も数値に影響している。年金をもらえる年まで生きている人は、実際は平均寿命より長生きすることが多い。

60歳まで生きた男性が平均あと何年生きられるかを示す「平均余命」は23.67歳。70歳まで繰り下げるほうが、平均で考えると“お得”なのだ。

社会保険労務士でブレインコンサルティングオフィス代表の北村庄吾さんは、資産状況や健康状態などを考えて決めるべきだとアドバイスする。

「自分が長生きの家系だと思えば、繰り下げを検討してみるのもいい。1年繰り下げるだけで、年8.4%の利息がつくようなものだ。こんなお得な金融商品はない。年金額は死ぬまで変わらないので、長生きすればするだけ得をする。これから医療技術が発達して、健康でもっと長生きできる時代が来るかもしれない。繰り下げできるように、65歳以降も働き続ける準備が必要になってくる」

年金はそもそも、長生きして働けなくなったときに備えるものだった。今は元気なら65歳まで働くのが一般的になっている。将来は繰り下げできる年齢が、70歳から延びる可能性が高い。7月18日にあった内閣府の高齢社会対策の検討会では、「75歳とか、もっと延ばしてもいい」との意見も出たという。

現状ではメリットがあまり知られておらず、繰り下げている人は対象者の数%しかいない。これから年金を受け取る50代の人たちは、前向きに検討してみるといいだろう。

老齢基礎年金を満額受け取るには40年間保険料を納める必要があるが、60歳になっても達しない人もいる。

例えば、22歳で大学を卒業して就職するまでの2年間払っていなかったBさんのようなケースだ。満額を年約80万円と想定すると、38年間の加入では約4万円少ない約76万円しかもらえない。こうした場合は、60歳から2年間任意で加入すればいい。

任意加入できる期間は、65歳になるまで。60歳まで5年間未納期間があったとしても対応できる。加入期間が40年に達すると、その時点で任意加入は終了となる。

過去5年以内に未納がある人は、今なら「後納制度」を利用できる。通常は過去2年以内しか認められていないが、18年9月までの時限措置で、5年間に延ばされているのだ。

「付加保険料」を納めることで、年金を増やす方法もある。

会社員以外の自営業者や任意加入者らは、定額の保険料に加えて月額400円を納めると、「200円×付加保険料納付月数」が年金額に上乗せされる。国民年金基金との同時加入はできない。2年で必ず元が取れる“お得”な制度なのに、やっているのは対象者の8%弱。これから任意加入する人は要チェックだ。

付加保険料を過去に払っていたのに、納付期限までに納めることができなかったとして「辞退」扱いになっているケースもある。こうした期間がある人は、10年前までさかのぼって納めることができる特例納付制度を、19年3月まで利用できる。

保険料の前払いによって割引される「前納制度」もある。口座振替で2年分(37万8320円)を前納すると、毎月納めるより1万5640円安くなる。

こうした“お得”な方法は意外に知られていない。

「インターネットで調べられる人はいいが、情報が膨大でわからないという人もいる。毎年誕生月に郵送される『ねんきん定期便』を見ると、もらえる見込み額を確認できる。疑問があれば、日本年金機構の窓口などで相談してほしい」(北村さん)

年金に関する相談は、全国312カ所にある年金事務所や、「街角の年金相談センター」(80カ所)で対応している。日本年金機構の「ねんきんダイヤル」でも受け付けている。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。