http://www.asyura2.com/17/hasan122/msg/895.html

| Tweet |

お金のウソを暴く! なぜ保険に入ってはいけないのか?

http://diamond.jp/articles/-/137016

2017年8月7日 中野晴啓 書籍オンライン ダイヤモンド・オンライン

身近な人に教えられる「お金の常識」はもう古い!

30代以下のみなさん、親から言われてきたお金の常識は、今やまったく役に立たないのはご存じですか?

預金金利が0.001%の現在、一方、親世代や、祖父母の世代は、預金金利がなんと7%もあり、貯金をして家を買っておけば、自然に資産が増やせるような、何ともうらやましい経済成長時代だったのです。

今や、人口も減って、高齢化が進む、経済の成熟期を迎えた日本で、親から教わったお金の常識を信じていると将来必ず後悔します。新しいお金の常識を、お金のプロがセキララに語る連載です。

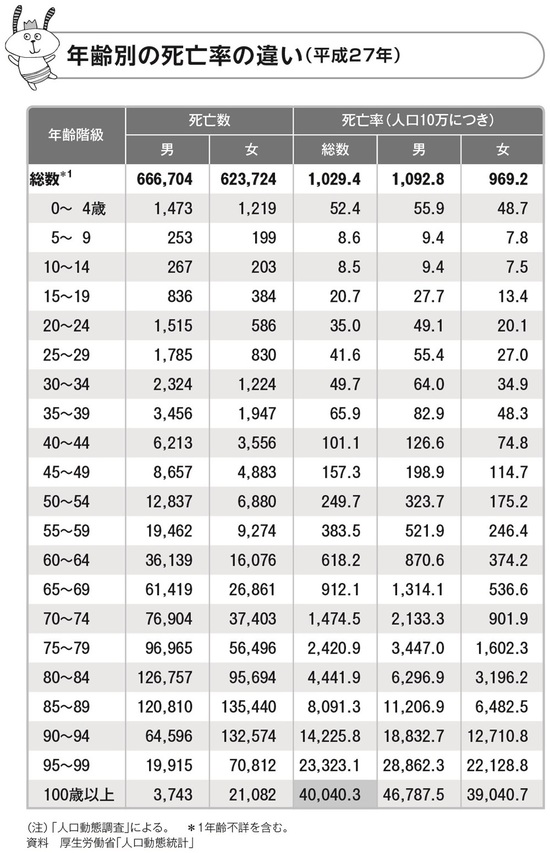

30〜34歳で死亡する確率は0.0005%未満。

その確率のために保険に入るのか?

前回貯金をするな、というテーマでしたが、今回は保険です。

これもよく親に言われると思いますが

「社会人になったのだから、生命保険くらい入っておいたら?」とか

「結婚したんだから、万が一のために保険に入っておいた方が…」

という、保険の営業マンのような意見をよく聞くと思います。

はっきりいって、生命保険に加入する意味はありません。

それなのに、どうして生命保険に入るのでしょうか。これも親の刷り込みの弊害といえそうです。

そもそも保険が必要な人というのは、若い世代の場合、ほとんどいないでしょう。

独身だったら、養うための妻や子供はもちろんいませんから、はなから生命保険に入る必要はありません。妻と子供がいたとしても、実は生命保険に加入する必要は、ほとんどないといっても良いのです。なぜなら、若いうちは死なないからです。

「死なない」というと語弊があると思いますが、統計上、20代、30代で亡くなる確率は極めて低いのです。

厚生労働省が発表している平成27年の人口動態統計から死亡率を見てみましょう。

死亡率は人口10万人あたりの死亡者数で示されています。年齢階層別で30〜34歳でも49.7人しか亡くならない、0.0005%未満の確率です。

若い世代であれば、もっと確率が低いですし、たとえ60〜64歳になっても、男女ともに亡くなる確率は1%にも満たないことが分かります。

あくまでも確率なので、いつ自分にその不幸が降ってくるかは分かりませんが、日本では60歳を超えても死亡する確率は極めて低いのが現実で、多くの人にとって「突発的な死」は、恐らく定年を迎えるまでは、あまり意識しなくても良いものなのです。

基本的に生命保険は、自分が病気や事故で亡くなった場合、経済的に困る人がいる場合にのみ加入するものです。

ですから、社会人になっても、結婚しても、自分がだれかを養っているのでなければ、保険は必要ありません。

ですから前述の死亡率を見ても分かるように、恐らく定年を迎えるまでは、多くの人にとって「突発的な死」は、あまり意識しなくても良いものなのです。

年収300万円未満の世帯でも

年間16.8万円の保険料を支払っている

生命保険は、「人生の中で住宅を買うのに次ぐ大きな金額の買い物」などと言われます。生命保険文化センターが調べた「生活保障に関する調査(平成25年度)」によると、年収によって年間の払込保険料額の平均が変わってくるそうです。ちなみに年収帯別の年間生命保険料払込額は、次の図のようになっています。

年収500万円以上700万円未満で年間20.4万円の保険料ということは、月額に直すと1.7万円です。正直、生命保険に毎月これだけの金額を掛け続けるくらいなら、投資信託の積立をやった方が、はるかに合理的だと思います。その方が、何よりもコストがはるかに割安です。

もし、どうしても生命保険に加入したい場合は、保障のみを買うのが良いでしょう。要するに掛け捨て型の生命保険に加入するのです。

掛け捨てならば、保険料自体が非常に格安なので、言うなれば安心料としてそれほど負担になりません。

貯蓄型の保険の利回りは

0.5%以下だった!

30歳の男性が保険期間を30年として、掛け捨て型と貯蓄型の生命保険に加入し、30年間払い込んだ場合の保険料を比較すると、その差は明らかです。

死亡・高度障害時に保険金500万円が支払われるというプランを前提にして計算すると、掛け捨て型の払込保険料額は30年間で76万2000円、月にならすと2116円程度です。これに対して貯蓄型の場合は376万3800円でした。

もちろん貯蓄型の場合は「解約返戻金」といって、保険期間が満了した時点で解約を申し出れば、相応の金額を受け取ることができます。仮に、このプランだと解約返戻金の額は400万1000円になります。

増えた!と思った人は、ちょっと冷静になってください。

月額1万455円の保険料を30年にわたって払い込み、その合計額が376万3800円になったところで解約。400万1000円を受け取るわけですから、純粋に運用で得た利益は、400万1000円−376万3800円=23万7200円増えたことになります。

しかし、この場合の運用利回りが何パーセントだったのかを逆算すると、30年でこの数字なので、何と年0.405%。貯蓄型などと称しても、純粋な運用利回りはしょせんこの程度でしかないのです。

では、これを仮に投資信託の積立で運用し続けたらどうなるでしょうか。毎月1万455円ずつ30年間積み立て、おとなしめの年平均3%で運用し続けた場合、最終的にいくらになるのかを計算すると、610万5000円になります。210万円の差は、非常に大きいでしょう。

あくまでも確率の問題ではありますが、20歳から65歳までは、死亡する確率が非常に低いので、保障は全くといって良いほど必要ないと思います。それよりもそのお金を運用して、長生きに備える方が合理的ではないでしょうか?

中野晴啓(なかの・はるひろ)

セゾン投信代表取締役社長

大学卒業後、現クレディセゾン入社。2006年セゾン投信を設立、07年4月より現職。現在、口座開設数12万人超、預かり資産1800億円を突破。著書に『最新版! 投資信託はこの9本から選びなさい』『投資信託はこうして買いなさい』(共にダイヤモンド社)、『退職金バカ 50歳から資産を殖やす人、沈む人』(講談社+α新書)他多数。

お金のウソ 親の常識は、これからの非常識!

誰も教えてくれなかった「お金の真実」!親の言うことを聞いているとお金が減る。 20代、30代がこれから生き抜くための本当に必要で最低限の知識。 成長なき「成熟経済」の時代に、お金を着実にふやして、守り、安心を手に入れるには、 預金、保険、銀行、投資…お金をふやすには、どうつきあうのが正解?

ご購入はこちらから! [Amazon.co.jp]

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民122掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。