http://www.asyura2.com/17/hasan123/msg/315.html

| Tweet |

年金の手取りを減らす、健康・介護「保険料インフレ」の実態

http://diamond.jp/articles/-/139493

2017.8.23 深田晶恵 ダイヤモンド・オンライン

私は80代の夫の両親と同居している。よく「東京に住んでいて、子どもがいないのに同居とは、珍しいですね。大変じゃないですか?」と言われるが、まったく大変ではない。中高年4人で楽しく暮らしている。仲良くできるのは、義理の両親と相性がいいのと、食べるものの味付けが実家と同じからだと思う。

私の役割は「働いて収入を得る」ことと、「家庭内FP」の2つ(家事は義母が担当してくれている)。高齢の親にとって「家庭内FP」はとても便利な存在のはず。役所や金融機関の手続きは、私が代行することがほとんどだ。

高齢者にとって負担なのは、役所から送られてくるさまざまな郵便物の処理だろう。わが家の場合、両親宛てに来たものは、とりあえず自分たちで開封して読むことになっている。

返信などアクションが必要なものは「見てほしい」と声をかけられ、私が手続きをし、両親がアクション不要と思ったものは、「あとで晶恵(私のことです)が見る引き出し」に入れる。今のところ、自分たちで「アクション必要、不要」を読み取ってくれるので助かっている。

先日、その「引き出し」を開けたら、郵便物でいっぱいになっていたので、整理をすることに。そこに入っているのは、年金額の通知、介護保険料や後期高齢者医療保険の保険料通知、固定資産税通知、使った医療費の通知など「アクション不要の通知類」。10年分以上あるものも…。

種類別に仕分けをしたところ

古いものは、そのまま捨ててもよかったのだが、この連載コラムのネタになるような「お宝」があるかもしれないので、中身を確認することに。仕分けに取りかかったら意外に大変。休日がつぶれてしまった。

ありましたよ、みなさんにお伝えしたい「お宝」になるネタ。当コラムでも頻繁に「社会保険料は年々アップし手取りを目減りさせている」と書いているが、それを確認できる過去の通知類が出てきた。介護保険料と(75歳以上の)後期高齢者医療保険料の通知の封書に「保険料の計算式」のチラシが同封されていたので、それをもとに保険料を計算してみた。

介護保険料はじわりじわりと

確実にアップしている

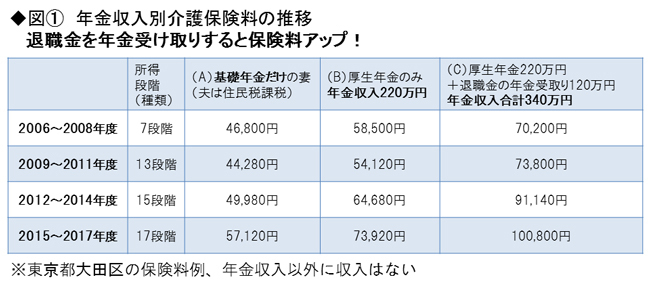

まず、介護保険料から見てみよう。両親は、国民年金の自営業だったため年金額が少ない。義父と義母の実例の保険料だと、サラリーマンのみなさんの参考にならないので、計算式を参考に保険料を計算してみた。

(A)基礎年金(約78万円)だけの妻(夫は住民税課税)

(B)厚生年金が220万円だけの人

(C)厚生年金が220万円+退職金の年金受取りが120万円=合計340万円の人

の3つのケースの保険料試算である。

注目ポイントは2つある。

ひとつは、退職金を年金受け取りすると「年金収入」が増加し、保険料が高くなること。収入が増えると保険料も増えるのは当然ではあるが、3年に一度の保険料見直しごとに(B)厚生年金だけの人と(C)厚生年金+退職金の年金受け取りの人の保険料の差が開いていくことに注目したい。

もうひとつは、「所得段階」の区分が見直しごとに増えていること。2006〜2008年度は「7段階」だったのが、13段階、15段階と細分化され、ついに今年度は17段階だ。

実は、基礎年金だけなど年金額が少ない人の区分では、保険料は大きくアップしていない。細分化されるほど、年金収入が多い人には不利となっている。

実際に保険料インフレを金額で見ると、やはり退職金を年金受け取りにするのはおすすめしがたい。

75歳以上の「後期高齢者医療保険」の

保険料は、介護保険料よりも多い!

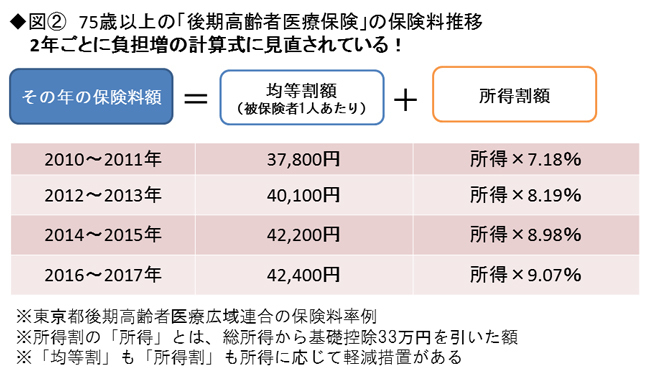

次は75歳以上の「後期高齢者医療保険」の保険料を見てみる。保険料は、被保険者ごとの「均等割の金額」と、所得に応じた「所得割の金額」の合計で決まる。

後期高齢者医療保険の保険料は、2年に一度の見直し。見直しごとに「均等割額」も「所得割率」もアップしているのが一目瞭然だ。しかし、計算式のチラシをよく読むと、いずれも「軽減措置」が設けられていて、上記の計算式で算出するより少ない保険料となる(軽減措置の計算は複雑!)。

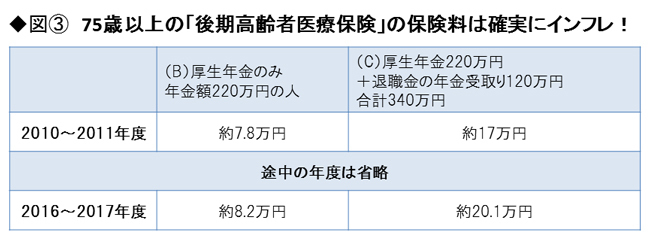

介護保険で例にとった2つのケースで、保険料を試算してみた。

(B)厚生年金が220万円だけの人

(C)厚生年金が220万円+退職金の年金受取りが120万円=合計340万円の人

ヨコで見ても、タテで見ても、う〜んと考えてしまう保険料だ。

ヨコで見ると、「B 厚生年金だけの人」に比べ「C 厚生年金+退職金の年金受け取りの人」の保険料が多いことがわかる。退職金を年金受取りすると、2010〜2011年は約10万円、今年度だと約12万円も保険料が増えるのである。結構な負担感だ。

タテで見ると、2010〜2011年から今年度まで「B 厚生年金だけの人」の保険料は大きくアップしていないが、「C 厚生年金+退職金の年金受取りの人」は3万円以上も増えていて「インフレ」だ。年金収入が多いほど、保険料インフレの影響を受ける傾向にある。

前述のように後期高齢者医療保険の保険料計算には、「本来の料率」から「軽減措置」の分が差し引かれている。ただし、「軽減措置」は激変緩和の意味を持つため、恒久的に行われるわけではないだろう。

社会保険料の仕組みと、それが「インフレ傾向」にあることは、年金生活に入る前にぜひ知っておきたい。退職金は一時金でもらえるものは一時金で受取り、リタイア後の年金収入を増やさないのが、年金生活の手取り額を目減りさせないための対策なのである。

((株)生活設計塾クルー取締役 ファイナンシャルプランナー 深田晶恵)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。