http://www.asyura2.com/17/hasan123/msg/532.html

| Tweet |

今、住宅ローン借り換えで総返済額を7百万円も減らせる!返済期間5年短縮も!

http://biz-journal.jp/2017/09/post_20482.html

2017.09.07 文=山下和之/住宅ジャーナリスト Business Journal

住宅金融支援機構が「2016年度民間住宅ローン借換の実態調査」を発表しました。超低金利のメリットを生かして、一段と低い金利のローンに借り換えれば、返済期間を短縮したり、返済額を大幅に減額できることが明らかになっています。実際のところ、どれくらいトクできるのか具体的にみてみましょう。

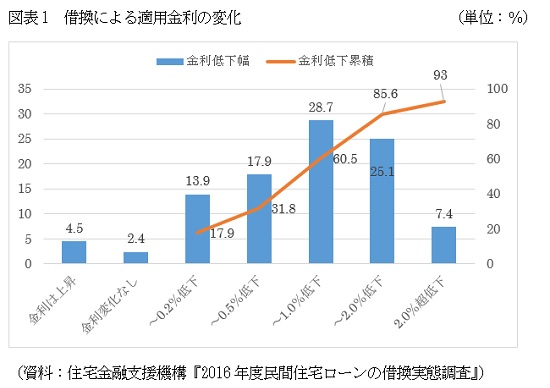

9割以上の人が借り換えで適用金利低下

借り換えによって、金利がどのように変化したのかを住宅金融支援機構の調査からみると、図表1にあるように、「金利は上昇」「金利変化なし」が合計6.9%あったものの、それ以外の9割以上は適用金利が下がったとしています。

最も多かったのは、金利が「0.5%超1.0%低下」の28.7%ですが、「1.0%超2.0%低下」も25.1%あり,「2.0%超低下」の7.4%と合わせると、3割以上の人が借り換えによって金利が1%超下がっています。

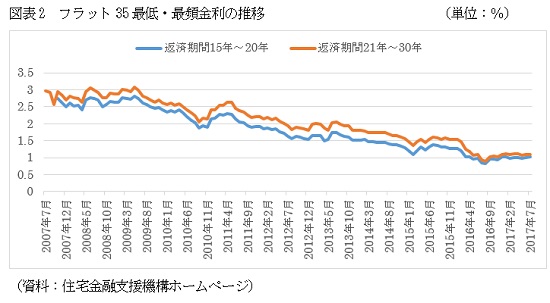

図表2には、住宅金融支援機構が民間金融機関と提携して実施しているフラット35の金利の推移をまとめておきました。10年前ぐらいには3.0%前後で推移していました。現在は1.0%前後なので、金利差は2.0%程度です。それが、5年前ぐらいになると金利は2.0%前後だったので、現在との金利差は1.0%程度になります。

調査結果と合わせてみると,5年ほど前に借りた人が最近借り換えて、金利が1.0%ほど下がったという人が最も多いのではないでしょうか。ただ、一部に10年前のローンをそのまま放置していたのを、最近になって借り換えて金利が1.0%超、あるいは2%超下がったという人も少なくないわけです。

金利2.0%低下で返済月額約2.4万円減少

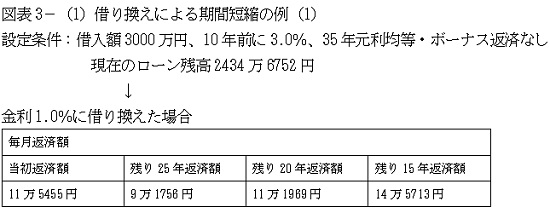

そこで、借り換えにはどれほどのメリットがあるのか、まずは10年前に年利3.0%で借りた人が、1.0%に借り換える例をみてみましょう。

図表3−(1)にあるように、10年前に借入額3000万円、金利3.0%、35年元利均等・ボーナス返済なしで利用すると、当初の毎月返済額は11万5455円ですが、これを10年後に金利1.0%に借り換えると9万1756円に減ります。あくまでも比較のための試算ということで、借り換えに必要な経費などは考慮しないという前提ですが、借り換えによって毎月返済額を2万3699円も減らせる計算です。

借換えせずに今後も25年間毎月11万5455円返済すると、総返済額は約3464万円。それが9万1756円に減ると、総返済額は約2753万円ですから、残り25年間で711万円もトクできるわけです。

これだけ減額できるのですが、それまでの11万円台の返済額で問題ないのであれば、残り返済期間を5年間短縮して20年にできます。その場合の毎月返済額は11万1969円です。総返済額は約2687万円とさらに少なくできます。トクできる金額は777万円に増えます。

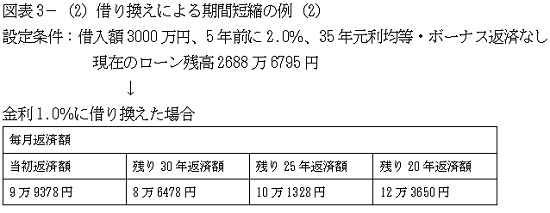

金利差1.0%の借り換えでも月額1万円以上の軽減

5年前に金利2.0%で3000万円の融資を受けた場合、毎月の返済額は9万9378円です。それが、金利1.0%に借り換えると、残り30年の返済期間のままだと8万6478円に減額できます。毎月1万2900円の軽減ですから、残り30年間の総返済額は約3113万円です。借り換えない場合には9万9378円が30年間続くので総額は約3578万円。借り換えによって総返済額を465万円も減らせる計算です。

10年前に借りたケースほどではないにしても、十分過ぎるメリットではないでしょうか。この場合も、借り換え前の毎月10万円前後の返済に問題がないのであれば、5年間短縮して25年返済にすると毎月返済額は10万1328円になります。返済額は若干増えるとはいえ、完済までの期間が5年間短縮できるのは大きな安心材料ではないでしょうか。

この5年間で収入が増えたので、返済額を増やしてもいいというのであれば、残り20年にすれば、毎月12万3650円です。月々2万円強の増加ですが、残りの総返済額を約2968万円に減らすことができます。借り換えによる期間短縮で、借り換えない場合の総返済額約3578万円より610万円も少なくできるのです。

リスク覚悟で変動金利型なら、さらに効果拡大

以上は、金利1.0%に借り換える前提での試算です。せっかく借り換えても、その後の金利上昇で適用金利が上がっては意味がないので、1.0%前後で利用できる全期間固定金利型を利用したほうが安心という考え方からです。

でも、ある程度年収があって、生活に余裕もあるので多少のリスクはとれるというのであれば、0.40%台から利用できる変動金利型を利用する手もあるでしょう。筆者としてはあまりお勧めしませんが、あくまでもシミュレーションのひとつとしてみておいてください。

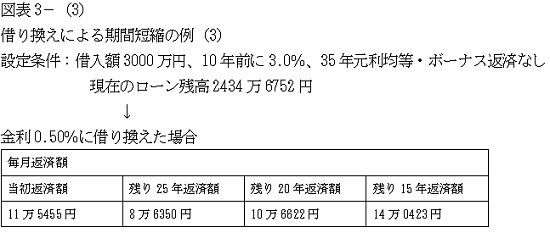

0.50%に借り換えると、図表3−(3)、図表3−(4)のようになります。10年前に3.0%で借りた人は、0.50%に借り換えることで毎月返済額の軽減効果が3万円近くに達します。これなら、返済期間を5年短くしてもなお、1万円近く返済額が少なくなります。

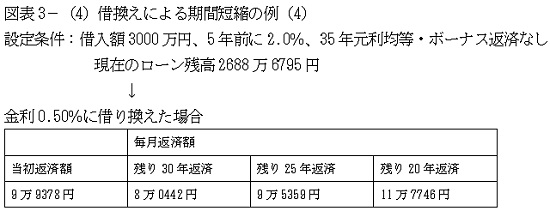

5年前に2.0%で借りた人でも、0.50%に借り換えると毎月返済額は2万円近く減りますし、残り期間を5年短くしても、やはり当初の返済額より少なくできるという効果を期待できるのです。

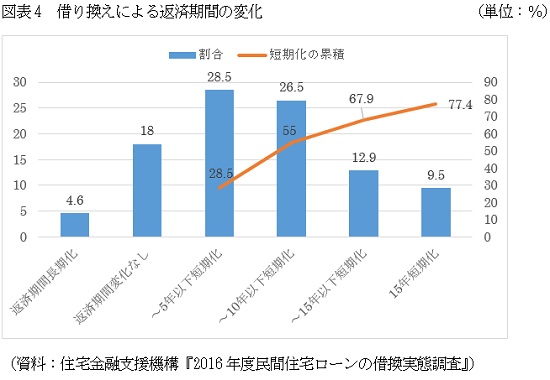

8割近い人が返済期間の短縮を実現

住宅金融支援機構の調査によると、「返済期間長期化」「返済期間変化無し」が2割強存在するものの、8割近い人は期間短縮を実現しています。

最も多かったのは、「〜5年以下短期化」の28.5%ですが、なかには「15年超短期化」という人も9.5%と1割近く存在します。これによって、定年後も返済額が続く予定だったのが、定年前に余裕を持って完済できるようになったという人もいるのではないでしょうか。

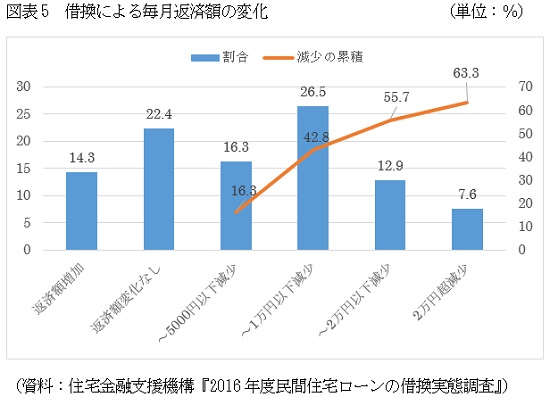

返済額が減少したという人も合計63.3%に達しています。最も多かったのは「(5000円超)1万円以下減少」の26.5%ですが、なかには「2万円超減少」と回答した人も7.6%います。この調査ではわかりませんが、毎月返済額を減らしながら、残りの返済期間も短縮したというダブル効果を実現した人もいるはずです。

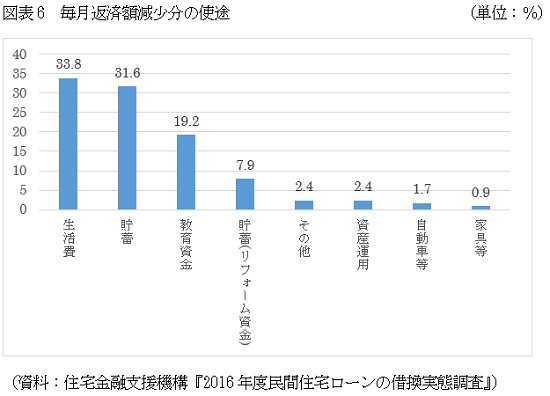

ちなみに、この調査では毎月返済額が減った人に対して、その使い道を聞いています。

回答で一番多かったのは、「生活費」の33.8%でした。住宅ローンがあると何かと家計が厳しくなりがちですから、ローンの減額によって生活にゆとりが出てきたという人が多いのではないでしょうか。

もちろん、「貯蓄」「教育資金」に回して、将来に備える人も少なくありません。せっかく、住宅ローン返済のために家計管理を行ってきたのだから、その手綱を緩めずに、子どものため、あるいは老後のためにシッカリと備えていこうということでしょう。

いずれにしても、せっかくの超低金利ですから、少しの金利差であっても返済額軽減、返済期間短縮効果が出てくるはずです。住宅金融支援機構の借換えシミュレーションなどで試算してみてはどうでしょうか。効果の大きさに驚く人が多いはずです。のではないでしょうか。

(文=山下和之/住宅ジャーナリスト)

●住宅金融支援機構「借換えシミュレーション」

●山下和之

住宅ジャーナリスト。各種新聞・雑誌、ポータルサイトなどの取材・原稿制作のほか、単行本執筆、各種セミナー講師、メディア出演など多方面に活動。『山下和之のよい家選び』(http://yoiie1.sblo.jp/)も好評。主な著書に『よくわかる不動産業界』(日本実業出版社)、『マイホーム購入トクする資金プランと税金対策』(学研プラス)など。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民123掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。