http://www.asyura2.com/17/hasan124/msg/220.html

| Tweet |

Photo:首相官邸HP

「アベノミクス」「異次元緩和」は太平洋戦争と同じ過ちを繰り返す

http://diamond.jp/articles/-/146165

2017.10.19 熊倉正修:明治学院大学国際学部教授 ダイヤモンド・オンライン

アベノミクスを担う日銀の異次元緩和が始まって4年半がたつが、「2%物価目標」は実現しないまま、さまざまな「副作用」が目立ち始めた。日銀が大量の国債などを買い取り、資金をばらまけば「インフレ期待」が生まれ、物価が上がるというシナリオに成算があったわけでもなかった。後戻りできないまま、泥沼に入り込んだのは、太平洋戦争当時の状況と同じだ――。日銀特集「砂上の楼閣」8回目は、熊倉正修・明治学院大学教授が異次元緩和の行く末を論考する。

「アベノミクスと日銀の異次元緩和は、かつての太平洋戦争のようなものだ」

冒頭から物騒なことを言って恐縮だが、筆者はこのように考えている。アベノミクスと、その中心的な役割を担う日銀の異次元緩和は、もともと勝算も必要性もないのに、いったん始めてしまったために簡単には後戻りできなくなっている。そういう点が太平洋戦争と似ているからだ。

事態が悪化すると為政者はますます過激な政策にのめりこんでいくが、それを永遠に続けることはできず、最終的には国民に甚大な被害が及ぶことになる。アベノミクスと異次元緩和も、そうなってしまう可能性が否定できないと考えている。その理由を論じていきたい。

非現実的な政策目標

高成長期の慣性で成長追求

政府と日銀が2013年に現行の政策を始めた目的は「デフレと経済停滞からの脱却」だった。

私は当時この目的の意味がよく分からなかったし、今もって分からない。

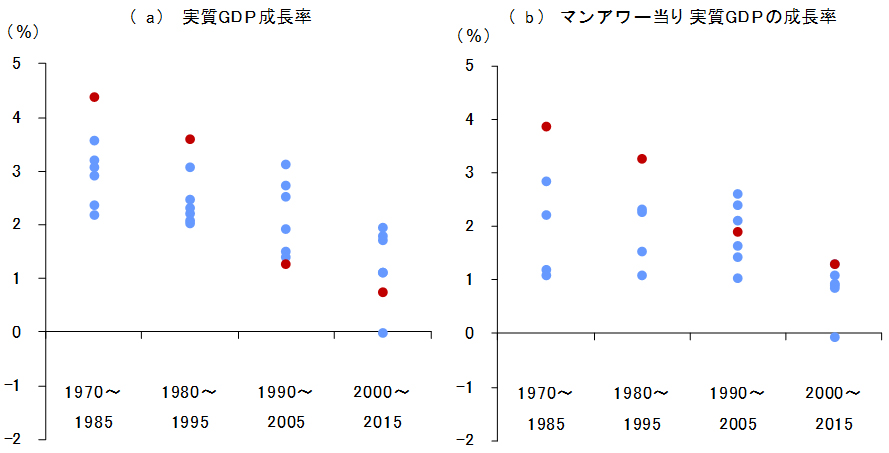

確かに日本の経済成長率は、図1(a)のように、G7諸国の中でも、90年代以降、かつてに比べて大きく下落した。

だがその原因の一部は、労働人口が減少に転じたことに伴って、国民の労働時間全体が減ったことによるものだ。

G7の国々に関して、、実質経済成長率から国民の総労働時間の伸び率を引いた「労働生産性の上昇率」(図1(b))を比較すると、日本は今でもトップクラスだ。

その日本において、アベノミクスや異次元緩和が不可欠だとしたら、他国はもっと過激な政策が必要だということになるのではないか。

◆図1:G7諸国の実質経済成長率の推移

(注)赤が日本、青がその他のG7諸国(米、英、独、仏、加、伊)。ドイツとイタリアのマンアワー当たり実質GDPの成長率は1990年以降のみ

(出所)OECDと世界銀行のデータをもとに筆者集計

それでも日本の政界や経済界に不満や停滞感が漂っているのは、欧米へのキャッチ・アップ過程にあった過去の高成長が忘れられないからだろう。

安倍政権は年率2%超の実質GDP成長率を目指しているが、日本の労働時間は 今後20〜30年間に、年率平均で1%程度減少する可能性が高い。その中で年率2%の実質GDP成長率を維持するためには、年率3%程度の労働生産性上昇率が必要となる。

しかし図1(b)を見ると分かるように、G7の中でそのような高成長を維持している国は存在しない。

政府は「そのためにできることは何でもやる」などと言って財政支出を膨らませているが、そうしたことを続けると、すでに破綻状態にある財政が崩壊したときの被害がいっそう大きくなってしまう。

「デフレ」は起きていない

物価下落はCPI統計の要因

デフレに関する政府と日銀の認識も誤謬に満ちている。

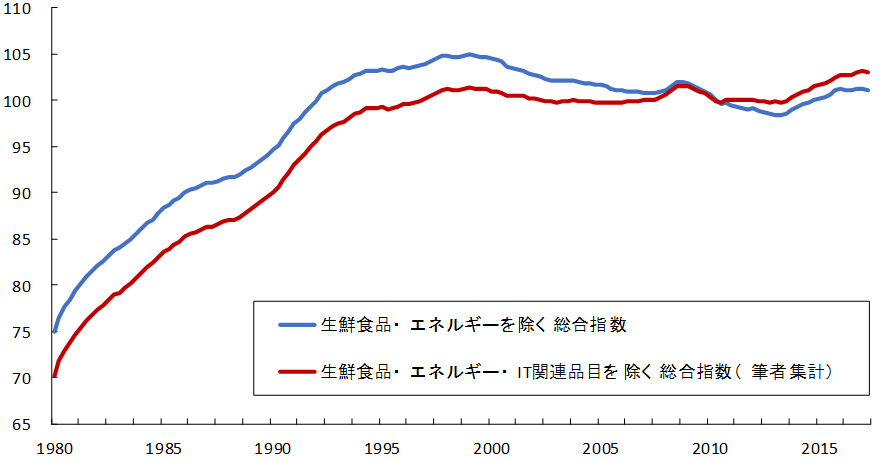

日本のCPIの上昇率は確かに1990年代半ばから低迷しているが、「物価水準の持続的下落」という本来の意味のデフレはなかったといってよい。

1990年代末から2010年代初頭にかけてCPIが下落傾向にあったのは、IT機器の品質改善を考慮して統計上の物価を大幅に下方修正することが頻繁に行われていたからである。

それを考慮すると、日本の物価は驚くほど安定しており、ここ数年はむしろ上昇傾向にある。(図2)

◆図2:日本のCPIの推移(2010年=100)

(注)いずれも季節変動と消費税率改訂の影響を調整している

(出所)総務省統計局のデータをもとに筆者集計

黒田東彦日銀総裁は「CPI上昇率が年率2%未満なら実質的にはデフレ」と主張するだろうが、国民は本当にそうした物価上昇を望んでいるだろうか。

百歩譲ってそれが望ましいとしても、それを阻んでいるのは当の日本政府である。

政府の規制価格がむしろ

物価や賃金を抑えている

日本のCPIが1990年代初頭まで上昇基調にあったのは、相対的に生産性上昇率の高い製造業の賃上げが他産業に波及する効果が機能していたからだ。

しかしその後に製造業の雇用縮小が本格化すると、そうした効果が働かなくなった。

今の日本で、唯一強力な雇用吸収力を有しているのは、介護や医療等の高齢者向け社会福祉業である。

しかし社会福祉は、典型的な規制産業であり、サービスの価格も従業員の賃金も厳しく統制されている。

政府が高齢者福祉にとめどなく税金を投入して価格を抑え込むことを止め、従業員の賃金も自由化すれば、人員の奪い合いが生じて、他の産業にも賃上げと物価押し上げ効果が波及するはずだ。

それをせずに異次元緩和だけで物価を引き上げようとするのは、アクセルとブレーキを同時に踏むのと同じ愚行と言ってよい。

問題は日銀の債務超過でなく

財政の持続性に責任持たない政府

このまま異次元緩和が続けばどうなるか。

最近、欧米諸国が量的緩和の手じまいに向かう中で、学者やアナリストの間で、「異次元緩和からの出口段階で日銀のバランスシートが棄損する」とか「政府と日銀が事前に負担の分担を決めておくべき」といった議論が行われている。

確かに、「出口」の利上げ局面になれば、日銀の収益悪化、さらには「債務超過」といったことも考えられる。一方で政府と日銀が一体の「統合政府」と考えれば、債務超過は大きな問題ではないし、最終的には政府が公的資金を日銀に投入すればいいという反論もあり得る。

だが、この種の議論は本質的なものでない。

中央銀行は究極的には政府の子会社にすぎないのだが、政府が財政の持続性に責任感を持っていない場合、中央銀行がどのように金融政策を運営しても最終的な結果は同じになる。

したがって財政破綻状態にある日本の異次元緩和と欧米諸国の量的緩和は、もともと似て非なるものなのだ。

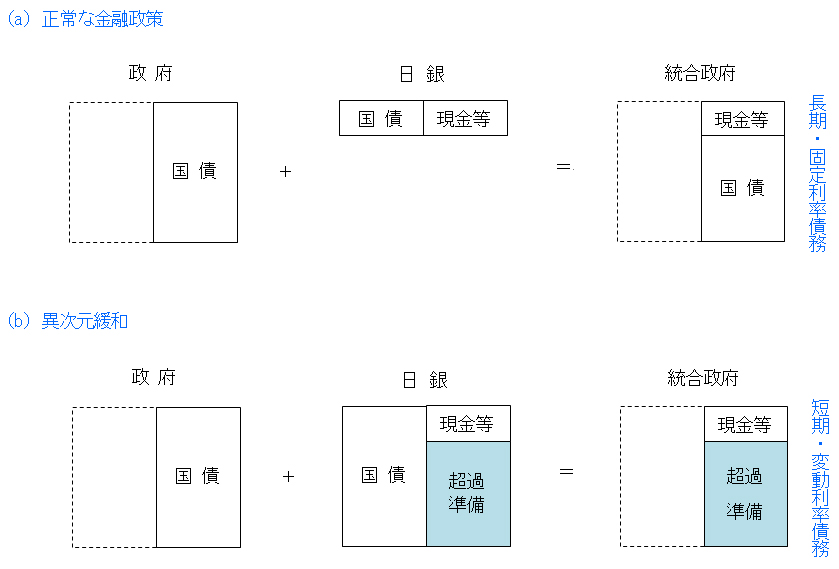

このことを理解するために、ここで図3を見てみよう。

これは異次元緩和によって政府と日銀のバランスシートがどのように変化するかを示したものだ。

◆図3:異次元緩和と統合政府のバランスシート

上段の(a)は異次元緩和前の正常な状態である。

日本政府は圧倒的な債務超過であり、国債を発行してその大半をファイナンスしている。日銀は現金(とわずかな法定準備金、ここでは省略)に見合う分の国債を保有している。政府・日銀間の債権債務を相殺すると、右端の統合政府(広義の政府部門)のバランスシートになる。

一方、下段の(b)は日銀がすべての国債を購入して超過準備が膨れ上がった状態を表している。

右上と右下の統合政府の債務残高は同一であり、異なるのは債務の内訳だけである。

ここで注意したいのは、国債の多くが固定金利の長期債務であるのに対し、日銀の超過準備は随時引き出し可能な超短期債務であり、量をコントロールするためには利率を変化させざるをえない変動金利負債であることだ。

このことから分かるように、異次元緩和は、借り手である政府にとって望ましいはずの長期・固定金利負債を不安定な短期・変動金利負債に置き換えているだけで、財政管理の観点からするとむしろ有害である。

ただし、(a)と(b)の違いは究極的には必ずしも重要なものでない。

正常な金融政策が行われている(a)の状態において政府が国債の借り換えに行き詰まった場合、デフォルト(債務不履行)を宣言することはせずに日銀に支援を求めるだろう。

日銀が国債買い入れを拒否した場合は、日銀法を改正してそれを強制すればよいだけのことだ。

すなわち、日銀が事前に異次元緩和を行っていなくても、財政に対する信頼が失われた時点で統合政府のバランスシートは(b)のそれに移行するわけだ。

ただ今日のように、日銀が自発的に国債を買い入れたのちに財政破綻や金融危機が表面化した場合、政府がそれを日銀の不手際だと主張することは必定だろう。

その意味で、特に日銀にとって異次元緩和がきわめてまずい政策であることは事実である。

資本逃避や超インフレ止められず

太平洋戦争当時と同じに

なお、(b)では日銀のバランスシートに負債と同額の国債が資産として計上されているが、統合政府のバランスシートを見ると、それが政府の債務を日銀の債務に置き換える役割しか果たしていないことが分かる。

このことは、日銀の負債が資産の裏付けを持たない純粋な借金であること、すなわち、日銀が発行する円という通貨が無価値であることを意味している。

いま、(b)の状況において、国民がそのことに気づいたと しよう。

円が無価値になった以上、早くそれを外貨や実物資産に取り換えた者の勝ちである。したがって、現金や預金を外貨や実物資産に替える動きが広がるだろう。

そうして国民が民間銀行の預金を引き下ろしに来れば、民間銀行は日銀の準備預金を引き下ろしてそれに応じざるをえない。

ハイパーインフレや海外への資本逃避を恐れる日銀は準備預金の引き出しを制限するかもしれないが、そのためには国民が民間銀行預金を引き出すことも制限する必要がある。それでも物価が上昇しない保証はないので、政府が価格や賃金を直接的に統制することも必要になるだろう。

実はこうした事態は以前に起きていた。まさに先の大戦時に起きたことなのである。

日中戦争開始以降、戦争債券の乱発や公債の日銀引き受けによって通貨量が急増していったのに対し、物価の上昇は相対的に緩慢だった。

これは軍需に押されて生活物資が不足する中、政府が物価と賃金の統制を強めていったためであり、ヤミ価格は上昇していた。

しかしいくら統制を続けて表面を取り繕っても、財政の持続性喪失と過剰流動性という本質的な問題は解決しない。

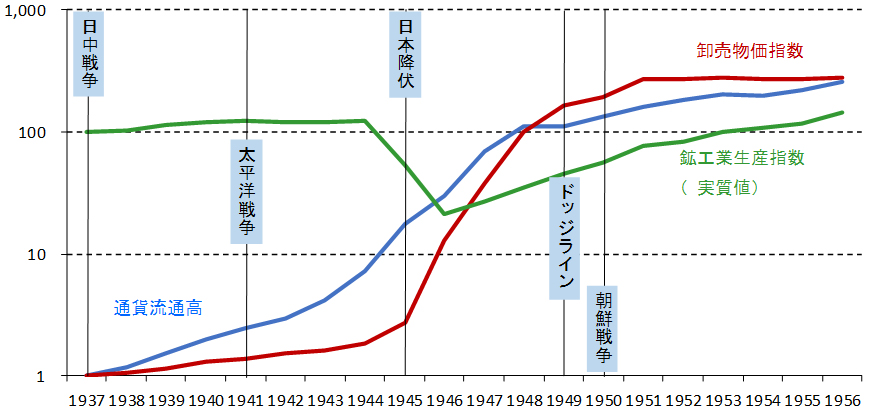

図4で、正常な状態が回復した1950年代半ばと日中戦争開始時を比較すると、生産量はほぼ横ばいで、通貨量と物価だけが300倍近く上昇している。いうまでもなく、その間で政府と日銀を信じて財産を国債や現金の形で保有していた人々はそのほとんどを失った。

◆図4:太平洋戦争前後の日本の通貨流通高と物価

(注)鉱工業生産指数は1937年の値が100、通貨流通高と卸売物価指数は1937年の値が1になるように調整した

(出所)日本経済研究所編(1958)『日本経済統計集−明治・大正・昭和』等をもとに筆者集計

財政破綻の実態を隠す

財政健全化指標は「大本営発表」と同じ

安倍首相は「今日の状況は太平洋戦争時とまったく異なり、財政の持続性は維持されている」と言うだろうが、それを信じる人は相当おめでたいと言わざるをえない。

最近、政府は安倍政権発足時に自ら設定した「2020年までのプライマリー・バランスの黒字化」の代わりに「政府債務のGDP比」を財政健全化計画の指標として重視しつつある。

だがこれは事実上、自分の任期中は財政再建を放棄すると宣言するのに等しい行為である。

プライマリー・バランスの影響を別とすると、「政府債務のGDP比」が上昇するか下落するかは、既発債の平均利率と名目GDP成長率のどちらが高いかに依存しており、後者の方が高ければ下落する。

正常な状況では経済成長率が高まれば金利も上昇するため、両者は本来、連動しているが、今の日本では日銀が長期金利を0%に固定してしまっている。

したがって実質GDPが増えるか、インフレが進むかすれば、「政府債務のGDP比」は下落して財政健全化が進んだように見える。そして恐ろしいことに、既存の債務残高が大きいほどその効果が大きくなる。

昨年にはGDPの集計方法が変更され、統計上のGDPが5%以上増えている。

2019年の消費税率引き上げによって物価が上がれば、その分も「政府債務のGDP比」の引き下げに寄与する。

こうした統計上の詭弁を弄して「財政は盤石」と主張するのではかつての「大本営発表」と同じである。

「最後通牒」は海外から

日本国債や円預金は見放される

今後どのような形で現行の政策の矛盾が露呈するかは分からないが、国内に「王様は裸だ」と叫ぶ気概を持つ人が少ないことを考えると、先の戦争の時と同様に、「最後通牒」は海外からやってくる可能性が高い。

日本国債の格付けはすでに先進国にあるまじき水準にまで下落しているが、あと一、二段階引き下げられると、まともな海外投資家は日本国債や円預金を保有しなくなるだろう。

日本の民間企業が日本国債以上の格付けで社債を発行することは不可能だから、その後、事業会社や金融機関の外貨調達が困難になり、貿易や国際投資にも甚大な影響が及ぶ可能性が高い。

そうした事態が発生した場合、政府と日銀は経済の混乱を「海外投機家」のせいにして自らの責任を回避しようとするだろう。

太平洋戦争を惹き起こした人々も「あれは自衛戦争だった」「日本は戦争に巻き込まれた」などといって戦後すぐに政界や官界に復帰し、現在はその子孫が戦前の社会体制の復活に執念を燃やしている。

突然の衆議院解散によって政局が流動化しているが、ここまで財政状況が悪化してしまうと、まともな政治家や政党が責任ある政策を掲げて選挙に勝利することは不可能である。

太平洋戦争末期にも大本営発表が嘘っぱちであることに薄々気づいていた人は多かったと思われるが、軍と政府がズルズルと既定路線を続けるのを許したことにより、二度の原爆投下を含む甚大な被害を発生させてしまった。

今回も同じ顛末になりそうだが、そのことは私たち日本人が歴史から学び合理的に行動することができない国民であることを意味しているのではないか。

(明治学院大学国際学部教授 熊倉正修)

|

|

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。