http://www.asyura2.com/17/hasan124/msg/639.html

| Tweet |

老後は生活レベルの調整が重要に 「収入ダウンの崖」は2回やってくる

https://headlines.yahoo.co.jp/article?a=20171122-00000006-sasahi-life

週刊朝日 2017年12月1日号より抜粋

老後は生活レベルの調整が重要(※写真はイメージ)

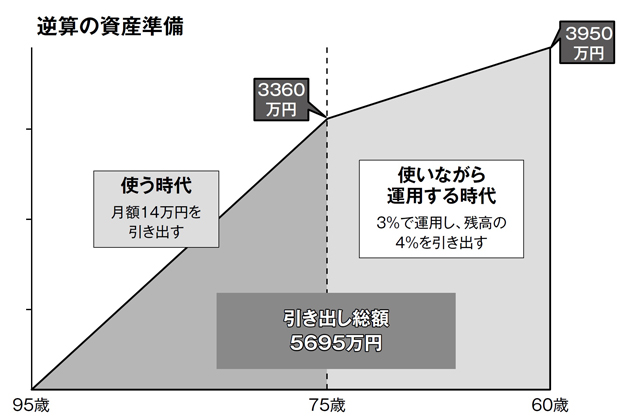

逆算の資産準備(週刊朝日 2017年12月1日号より)

寿命は延びるばかりなのに、給料は増えない。いったい、いくらためればいいのか……。中高年なら誰でも感じたことのある不安だろう。不安は、中身がわからないからこそ募るもの。ならば明らかにしよう。老後マネーの計算法と、生活レベルに応じた準備額を。その上で、どう準備するのかを決めてほしい。

ファイナンシャルプランナー(FP)の深田晶恵さんは90歳までのライフプランを推奨している。65歳までの準備期間は「掛け算と足し算」で、65歳からの使う期間は「引き算と割り算」で考えることが大切という。

「国の家計調査の取り崩し額は年間約60万円ですが、これからの負担増や年金の減額まで視野に入れると、年間100万円ほどを見積もっておくのが安全だと思います。すると65歳からの25年間で、2500万円が必要になります。これに、リフォームや病気・介護への備えなどの特別支出を25年間で1千万円と見積もれば、二つを合わせて65歳で3500万円が必要になります」

ため方は、3500万円から退職金と今ある貯蓄額を引いて「ためるべき金額」を出し、それを60歳までの年数で割って年間の目標額を出す。そこから月給とボーナスでいくらためるかの計画を作り、実行する。

「実行できないのなら、できるように支出を見直していきます。生活費や通信費、生命保険など聖域を設けずに見直しを行い、お金がたまる仕組みを作ります」

しかし、目標額に届かない場合もあるだろう。「その時こそ、引き算と割り算の出番」と深田さん。仮に「3千万円」しかたまらなかったら、どうするか。

「その時は3千万円から特別支出分の1千万円を、まず引いてください。すると残りは2千万円。今度はそれを残りの年数25で割る。2千万円÷25=80万円ですから、年間の取り崩し額が80万円になるような生活を考えればいいのです」

深田さんは、老後は生活レベルの調整に失敗しないようにすべきだという。

「60歳以降、一気に収入が減る、いわゆる『収入ダウンの崖』が2〜3回あるからです」

1回目は60歳の定年時。再雇用されて同じ会社で働き続けるとしても、収入は半分以下に減る。2回目は65歳の年金生活スタート時。公的年金が収入の柱になり、さらに低くなる。

「最近は企業年金が終身のところは少ないので、企業年金をもらえる方はそれがなくなる時も加わります。崖に直面した時に、漫然とその前と同じ生活をしているとお金が早くなくなってしまいます」(深田さん)

収入の減少に合わせて、生活レベルを調整し支出を減らすことが必須なのだ。

大手資産運用会社フィデリティ投信の研究所、フィデリティ退職・投資教育研究所の野尻哲史所長は、今夏を含めて、これまでの多くのアンケート調査の結果をもとに、老後マネーへの新しいアプローチ方法を作り出してきた。名付けて「逆算の資産準備」だ。

「60歳から95歳のマネープランなのですが、老後マネーは60歳の時に全額ある必要はありません。95歳で亡くなる時にすべてを使い切るとして、そこからお金を逆算していくところに、この手法の特徴があります」

逆算の考え方が採用できるのは、お金を「運用」するからだ。利回りは「3%」を想定。対象期間を二分して60歳から75歳までは「使いながら運用する時代」(毎年、残高の4%を引き出す)とし、後期高齢者となる75歳以降は運用をやめて「使う時代」とする。

標準的なサラリーマンの退職時の年収を「600万円」とした場合はどうなるか。以前、総務省の家計調査をもとに研究所が算出した結果では、老後は現役時代の最終年収の「68%」の生活レベルとなったため、退職後は年間「600万円×68%=408万円」で暮らすこととした。すると退職後の支出総額は「408万円×35年=1億4280万円」となる。夫婦でもらえる年金を月24万円とすると、65歳からの30年間で「8640万円」の年金収入が得られるから、二つの差額「5640万円」が自助努力で賄う金額となる。

かなり大きな金額だが、60歳時点で「3950万円」を用意できていれば成立する。35年間での引き出し総額「5695万円」を見てほしい。自助努力で賄う金額とほぼ一致している。

60歳での「3950万円」はハードルが高く見えるが、

「『生活レベル』と『生活年数』は変更可能です。生活年数を減らすことは、働く年数を増やすことを意味します。私の計算では、60歳の時点で『3233万円』用意できていて、65歳まで働き、その間、一切資産に手をつけないとすれば、65歳の時にそのレベルに追いつけます。それでも厳しければ生活レベル指数の68%を60%に変えて生活費を引き下げれば、月々の引き出し額は減りますが、60歳の時に『2816万円』あれば何とかなります」

ちなみに、60歳時で60%レベルの約2800万円をためるためには、30代で月4万円、40代は5万円、50代6万円の積み立て運用(利回り3%)ができればいいという。加えて、退職金のうち1千万円を老後マネーに使えるなら「3950万円」が見えてくる。積み立てだけで「3950万円」を準備しようとすると、「30代月6万円、40代7万円、50代8万円」が必要になるそうだ。

なお、モーニングスター社の投資信託の評価サイトで検索すると、運用年数が15年以上あって、10年の長期リターンで利回り「3%」以上を達成している投信が150本以上存在している。

「年金に合わせた生活」から「現役時代の約7割」まで、さまざまな生活レベルと、それに対応した老後マネーの考え方を見てきた。どの生活レベルを選んで、どこまで準備するかは、まさに個々人の選択に委ねられている。老後マネーは家庭ごとに千差万別だ。

そして、もう一つ、運用で老後マネーを準備する場合は、元本を減らしてしまう可能性があることを決して忘れてはならない。(本誌・首藤由之)

|

|

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。