http://www.asyura2.com/17/hasan124/msg/660.html

| Tweet |

株高の今だからこそ手を出してはいけない、ある「金融商品」 金融庁も太鼓判! それでも…

http://gendai.ismedia.jp/articles/-/53513

2017.11.21 荻原 博子 経済ジャーナリスト 現代ビジネス

「いまやらないと乗り遅れる!」は本当か?

株価が急上昇し、「投資しないと、相場に乗り遅れてしまう!」と焦りを感じている方もいらっしゃるでしょう。

安倍政権が衆議院選挙で大勝し、日銀による異次元のじゃぶじゃぶな金融緩和がまだまだ続くというこが株価上昇の決定打と言われています。

世界的に金余りで株価が上がってきた中で、デフレ脱却ができないままに周回遅れの状況にあった日本の株は、円安と相まって魅力的に見えたのでしょう。

しかも、企業業績は増収増益で、過去最高益も少なくい。さらに、日本の株式相場か、底値を日銀やGPIFが固めていて底割れの危険性が少ないのですから、となれば外国人の買いが入るというのは当然でしょう。

国内景気の拡大は58ヵ月で、1965年から70年までの「いざなぎ景気」を上回り、2002年から2008年にかけての73ヵ月の「いざなみ景気」に次ぐ戦後2番目の景気回復と言われています。

一方で、相場の盛り上がりが、実体経済の景気回復をベースにしていないことは明らかです。なぜなら、そもそもアベノミクスの一丁目一番地と言われた当初2年の予定だったデフレ脱却については、5年経った今も達成もおぼつかない状況で、その間、日銀は目標期間を6回も延長しています。

さらに、安倍政権になって300万人減ったと言われる生産年齢人口減少のために人手不足が起きていますが、そうなると上昇してもいいはずの賃金は、消費税のアップ率よりも低い状況にありのす。

消費状況などを見ると、庶民生活は決して良いとは言えない状況です。

企業業績は表面的には良くなっていますが、実際にモノがバンバン売れて業績が上がっているわけではありません。先が見えない状況の中で、ひたすら企業は貯め込んで使わずに太っている状況で、安倍政権になってから企業の内部留保は100兆円増え、400兆円にもなりました。

なぜこんな状況になっているのかと言えば、先行きが見えないからです。

経済に最も敏感な経営者が先行きに対して不安を感じているときに、個人が投資に対して前のめりになるのが正解なのか、私は大いに疑問です。

ところが、こんな先行きが見えない中で、個人の投資については、国が旗振り役になって進めています。その最も象徴的な金融商品が、来年からスタートする「積立NISA」でしょう。

「積立NISA」は、資産形成に役立つか?

2018年1月からスタートする「積立NISA」とはどんな仕組みなのでしょうか。

「積立NISA」の説明の前に、まず、基本となる「NISA」について見て見ましょう。

「NISA」とは、2014年1月からスタートした「少額投資非課税制度」のこと。通常は株や投資信託などの金融商品に投資した場合、売却して得た利益には約20%の税金がかかりますが、「NISA口座」での売買については、毎年一定金額の範囲内で購入した商品に利益が出ても、非課税になるという制度。

新規投資額で毎年120万円までの非課税枠があり、最長5年、最大600万円まで非課税になります。

例えば、100万円で買った株が150万円になったら、通常は値上がり益の50万円から税金が約20%引かれますが、「NISA」の口座なら、この約20%の税金を引かれずにすみます。

また、株や投資信託で配当をもらった場合も約20%の税金を払いますが、「NISA」の口座なら引かれずにすみます(税金は復興特別所得税込みで20.315%)。

さらに、非課税枠の範囲なら、翌年分の非課税投資枠に移すロールオーバーもできます。「NISA」は2023年までの制度ですが、2023年中に買った(もしくはロールオーバーした)ものは、2027年まで非課税で保有することができます。

この「NISA」で、投資商品の積立購入をするというタイプが、2018年1月からスタートする「積立NISA」です。

「積立NISA」は年間投資限度額が40万円と「NISA」より小さいですが、非課税になる期間は最長20年と、通常の「NISA」より長くなっています。積立期間が長いので、積立額も最大800万円と大きくなります。

購入対象となるのは、一定の条件を満たした投資信託で、買い付けは、通常の積み立て投資信託と同様に、一定の日に買っていくことになります。

「NISA」については、これまでも金融庁が後押しをしてきて、「ジュニアNISA」などという未成年を対象としたものも2016年からスタートしました。さらに、これを積立にするとこで、投資の裾野を広げていこうということでしょう。

「積立NISA」の3つのリスク

金融庁のパンフレットを見ると、「積立NISA」とは、「投資初心者をはじめ幅広い年代の方の、安定的な資産形成をサポートする制度です。積み立て投資を使って、気軽に投資を始めることができるしくみになっています。」と書いてあります。

さらに、信託期間が短いものや毎月分配金が支払われるものなどの長期投資に向かない商品は除外され、複雑な商品設計や手数料が高いものなど値動きの大きい複雑な商品は除外されているとあり、投資初心者に安心感を与えそうな文句がずらりと並んでいます。

月々一定額(例えば、1万円から)を少しずつ投資して、無理せずまとまった資産を作るのに活用できると書いてあります。また、「子どもの教育費を貯めたい」などの夫婦の夢が語られていて、たぶん、このパンフレットを見ると、多くの人が投資と貯蓄を混同し、「他でもない金融庁がここまで勧めるなら安心だ」と思うのではないでしょうか。

けれど、「NISA」は貯蓄ではなく、あくまでも投資です。もちろん、「積立NISA」も投資商品なのです。

日本証券業協会のホームページを見ると、「貯蓄」とは将来のために確実にお金を蓄えるもので、「投資」とは確実ではないけれど利益を期待するものだとあります。

実は、「積立NISA」の最も見落としがちな点は、「投資」という一見堅実に見える言葉で、リスクを覆ってしまうところにあるのです。

「積立NISA」は投資商品ですから、当然ながらリスクもあります。そのリスクは、具体的には以下の3つがあります。

(1)「ドル・コスト平均法」そのもののリスク

(2)子どもの教育費を、投資商品で貯めるというリスク

(3)儲かれば非課税だが、値下がりしたら余計な税金を引かれるリスク

そこで、それぞれのリスクを詳しく見いきましょう。

(1)「ドル・コスト平均法」そのもののリスク

投資の原則は、安い時に買って高く売ること。それができてはじめて儲かります(空売りの場合は高いときに売って安くなったら買い戻すと儲かりますが、今回は触れません)。けれど、「積立NISA」では、安かろうが高かろうが毎月決まった日に投資商品を買うことになります。

実は、「安かろうが高かろうが毎月決まった日に投資商品を買う」という方法は、「ドル・コスト平均法」という投資手法で、上がっても下がっても同額を買い続けるので価格が平準化されると言います。

けれど、これは本当でしょうか。

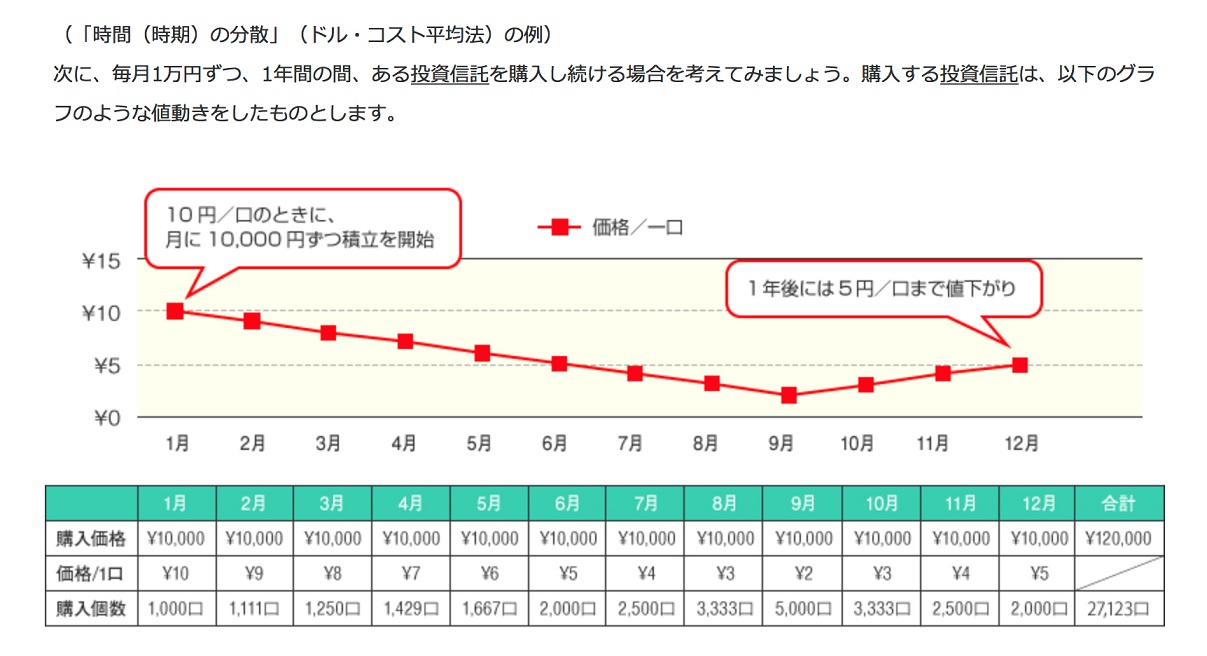

下記は、金融庁のホームページでの、「ドル・コスト平均法」の説明に使われている図です。ここでは、価格が下がっても上がっても書い続けるので、1年間で1万5615円の利益が出ると説明しています。

※画像クリック拡大

投資商品の最も合理的な買い方は、高かったら買わない、安ければ買うという方法。下がっている1月から9月までは買って、10月、11月、12月という高くなる期間は買わないほうが、投資としては儲かることは誰にでもわかるでしょう。

毎月1万円の投資資金があるなら、何も毎月同じ日に高くても安くても買って投資コストを上げなくても、安い時だけ買えばいいではないでしょうか。

つまり、投資商品の買い方としては、合理的ではないということです。

ただし、販売する金融機関の側にとっては、機械的に毎月一定額を買ってもらえれば、決まった手数料がリスクなく入ってきますから、とても合理的ということになりますが。

(2)子どもの教育費は投資商品で貯めるものではない

「こどもの将来の教育資金に」と言いますが、投資商品である以上、目減りする可能性もあります。

「積立NISA」は、低コストのインデックス投信で運用されているのでリスクが少ないといいますが、たとえば、約30年前には日経平均は4万円に届きそうでした。その時、日経平均のインデックスファンドを買った人は、現在は約半分の約2万円になっています。

低コストのインデックス投信を長期運用すればリスクが小さいとは、必ずしも言い切れないのです。

まして、教育資金というのは、必要になる時期が決まっています。その時に、株価などが大きく落ち込んでいたら教育費が不足してしまいます。

ちなみに、金融庁のホームページを見ても、「貯蓄」とは「将来のためにお金を蓄えておくこと」で「安全に」、「確実に」という意味合いが強く、「投資」とは「期待するもの」であって、「確実なもの」ではないと書いてあります。

だとすれば、パンフレットにある「車の買い替えや家のリフォームをしたいね」とか「子どもの将来のために教育費も貯めないと」ということは、「投資」ではなく「貯蓄」でするべきでしょう。

(3)値下がりしたら余計な税金を引かれる可能性も

「NISA」を利用して儲けが出れば確かに非課税です。しかし、何度も繰り返してきたように投資ですから、儲かるとは限りません。

実は、値下がりしたら余計な税金を取られる可能性があります。

例えば、100万円で買った株が150万円になれば、約10万円(50万円×20%)の税金が、非課税なので払わなくてもよくなります。

けれど、100万円の株が50万円になってしまったらどうでしょう。

一般的な「NISA」でも「積立NISA」でも、口座に入れておくのには期限があります。その期限が来たらNISA口座から出さなくてはなりません。しかも、ここがポイントで出す時に、「NISA」は、出した価格が取得価格ということになるのです。

たとえ100万円で買った株でも出す時に50万円だったら、取得価格は50万円ということになります。

そこで売却すれば税金はかかりませんが、半額で売るのでは残念で思い切りがつかないので一般の証券口座に移すという人も多いと思います。

そして、その後しばらくしてようやく買った時の価格の100万円に戻ったので売ったとしたら、そこで約10万円の税金を払わなくてはなりません。

なぜ100万円で買ったものを100万円で売って儲けがゼロなのに約10万円の税金がかかってくるかといえば、「取得価格が50万円」ということになってしまっているからです。

以上、3つのリスクについて見てきましたが、実は、個人的にはもう一つ、大きなリスクがあると思っています。それは、金融庁が積極的にこの制度を推し進めているということです。

ます、「積立NISA」として売れる投資商品は、金融庁が一定の基準を設けています。ですから、販売する業者によっては「金融庁のお墨付き」のある金融商品というかたちで「リスクが少なく初心者向け」というような売り方をするでしょう。

ただ、金融庁が商品選択に関与しているからといって、損をしないわけではありません。また、手数料が安いものを揃えているからと言って、儲かるというわけでもありません。さらに、長期の投資だからと言って、投資である以上確実性があるわけではありません。

しかも、危惧するのは、金融庁という、金融機関に対して規制や監督をすべき行政機関が、監督どころか、金融機関顔負けの誘う文句のパンフレットをつくって、少しでも多くの人を投資に誘導しようとしていること。

もちろん、ここで書いた3つのリスクについては、金融庁のパンフレットには書かれていません。

外国人買いに浮かれている株式相場ですが、いつ崩れるかわからないギャンブル相場でもあります。そんな中で、あなたは、なけなしの虎の子を投資しようと思いますか?

|

|

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。