http://www.asyura2.com/17/hasan124/msg/712.html

| Tweet |

金融機関にとって本当のリスクは金利が上がらないことだ

http://diamond.jp/articles/-/151110

2017.11.29 高田 創:みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト ダイヤモンド・オンライン

筆者のように1980年代初に金融市場に身を置いた実務家にとって、過去40年近くの実体験上では、常に金利上昇がリスクとして意識されてきた。だが状況が変わったのが、2013年の異次元金融緩和開始以降だ。

金融機関の国債保有が日銀に肩代わりされる事態になり、国債保有の比率が高い地域金融機関に依然として問題は残るものの、金利上昇によるリスクは金融機関から日銀にシフトすることになった。

いまや金融機関にとって本当のリスクは金利が上がらないことではないか。

金融機関は常に

金利上昇に怯えてきたが

日本の金融機関が金利を意識するようになったのは、金融の自由化、国際化が徐々に始まった80年代以降だ。

「レーガノミクス」によるドル高・高金利政策のもとで、日本の金融機関経営では金利上昇が意識され、また金融自由化が進む中で、短期や長期の負債と資産をバランスさせて収益を得るALM管理が導入された。

90年前後も世界的な金利引き上げのなかで金利リスクの管理が重視された。その後、日本ではバブルが崩壊し、金利は下がり続けたが、その中で銀行を中心とした金融機関は、不良債権の処理や貸出先の整理によるバランスシート調整を進め、リスクの少ない国債を大量に保有することになる。

その結果、景気が回復した際に国債金利が上昇した場合のリスクにどう対処するかが、最大の経営課題になった。

大恐慌後の1940年代の米国でも、深刻なバランスシート調整に伴い同様な問題が生じ、金融機関では利上げ局面になった時の金利リスクへの対応が重視された。

シュミレーションで明らかになった

「2013年問題」地銀の利益半減

金融機関は常に国債暴落(金利上昇)に怯えてきたといえるのだが、筆者はこの10月、日銀が出口戦略を実施する際の影響を、日銀だけでなく、出口戦略の重要な当事者となる財政当局と金融機関についてもシュミレーションを行ない、本にまとめた(「シナリオ分析 異次元緩和脱出」、日本経済新聞刊)。

この分析で思わぬことが浮き彫りになった。

シミュレーションでは、金利上昇ペースの度合いに応じて、8つのシナリオを作り、金融機関への収益などの予想を独自に試算した。

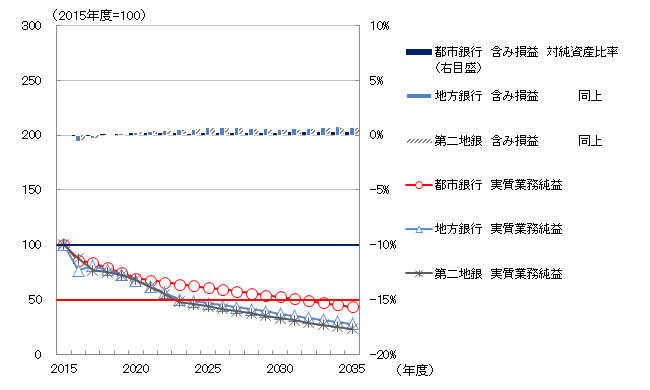

下記の図表1は、異次元緩和による現在のマイナス金利環境がそのまま2035年まで続いた場合の金融機関の収支を試算したものだ。

◆図表1:金利不変の場合の金融機関の状況

図の上の棒グラフで示した有価証券含み損益(含み損益の対純資産比率、右側の%)は小幅プラスが続くが、利益は、有価証券利回りのゼロ水準と貸出金利回りの低下が長く続くために、減少に歯止めがかからない。

とりわけ都市銀行よりも地域銀行(地方銀行及び第二地方銀行)の利益の落ち込みが大きくなる。

折れ線グラフで示した地域銀行の貸出や有価証券運用などの金利収支を中心とした実質 業務純益は、2023年度以降は、2015年度(=100)の半分以下の水準に落ち込むとの試算となった。

何らかの抜本策を講じなければ、経営が危ぶまれる金融機関も生じかねない「2023年問題」が、このままでは避けられないことになる。

一方、基本的に金利が上昇するケースでは、逆に収支が改善していくことになる。従来、金融機関経営にとって金利上昇がリスクとされることが多かった。

だが今回の試算結果では金融機関にとって金利が上がらないことが最大のリスクとなる。

金利上昇で

「含み損問題」はあるが

ただ金利が上昇した場合は、保有国債などの「含み損」が生まれる問題はある。

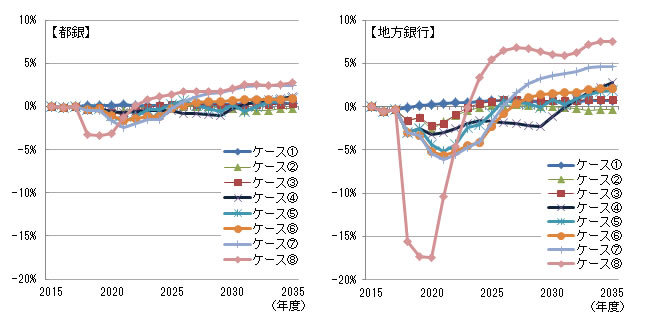

次の図表2は、今回のシミュレーションでの8つのシナリオに沿って、都市銀行と地方銀行の業態別の含み損の度合いを示したものだ。

ケース(1)のように2035年まで現在の金利水準が続くケースから、番号が進むにつれて徐々に金利が上がり、ケース(8)では、O/N金利(無担保コール翌日物金利)が3%まで上がる場合を想定した。

◆図表2:シナリオ別有価証券含み損益シミュレーション

シナリオ分析の結果、ケース (8)のように過度な利上げが行われた場合、地域金融機関を中心に国債含み損がでて、地域銀行では最大で純資産額の2割程度に達する。

しかも2018年度〜19年度は、急激な利上げで、貸出金利の上昇が預金金利など調達コストの上昇に追いつかず、収益が落ち込む時期と重なるため、地域銀行を中心に、収益基盤の弱いところが急激な利上げを乗り切れるかが、試されることになる。

預貸中心の収支構造には

依存できない覚悟が必要

今回、筆者が日銀、財政、金融機関を総合的に見る必要を意識したのは、異次元金融緩和のもと、日銀が大量の国債購入などを進めることの、金融機関の経営環境の変化やその影響を検証しようと考えたからだ。

いまや、金融機関の真のリスクは金利上昇よりもむしろ、金利が上がらない時の収支上の問題になったと、結論づけることができる。

また、金融機関には、金利が上がらない環境のなかで、いかに収支を確保していくかの「プランB」が求められることになる。

それは、従来、本業とされてきた預貸収支中心の収支構造に依存できないとの覚悟が求められることだ。

筆者は昨年来、マイナス金利(金利水没)のもとで、資産運用やビジネス展開を行うには、「LED戦略」、つまり「(1)長く(Long)、(2)外に(External)、(3)多様な(Diversify)」の3分野への投資しか選択肢がないと主張してきた。

金融機関は、「E」の海外向けや「D」の多様化でリスクの高い投資、つまり今後、海外と多様化の方向性を一層強める必要が出てくるだろう。

(みずほ総合研究所 専務執行役員調査本部長 チーフエコノミスト 高田 創)

|

|

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。