http://www.asyura2.com/17/hasan124/msg/722.html

| Tweet |

株価高騰・好決算は円安による一時的なものに過ぎない

http://diamond.jp/articles/-/151283

2017.11.30 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

日本の株価は、26年ぶりの高値を更新し、上昇している。その背後には好調な企業業績があるといわれる。では、株価は、今後も上昇を続けるだろうか?

それを知るには、企業利益増加のメカニズムを知る必要がある。

それを知れば、今中間決算などに見られる企業利益の増加は、円安によるものであり、2013年頃に生じた株価上昇と同様に、継続するものではないことがわかる。

日本経済の問題は、投資や消費の増大を中心とする本格的な経済拡大が生じていないことだ。

2012年以降に

3回の株価上昇期

企業利益増加のメカニズムを知るためには、これまでに何が起こったかを振り返ってみる必要がある。

2012年以降で、顕著な株価上昇が生じた期間が3回あった。Yahoo!ファイナンスが計算する「日経平均株価の26週移動平均」の推移をまとめたものを、図表1に示す。

◆図表1:株価上昇と利益増加が生じた期間

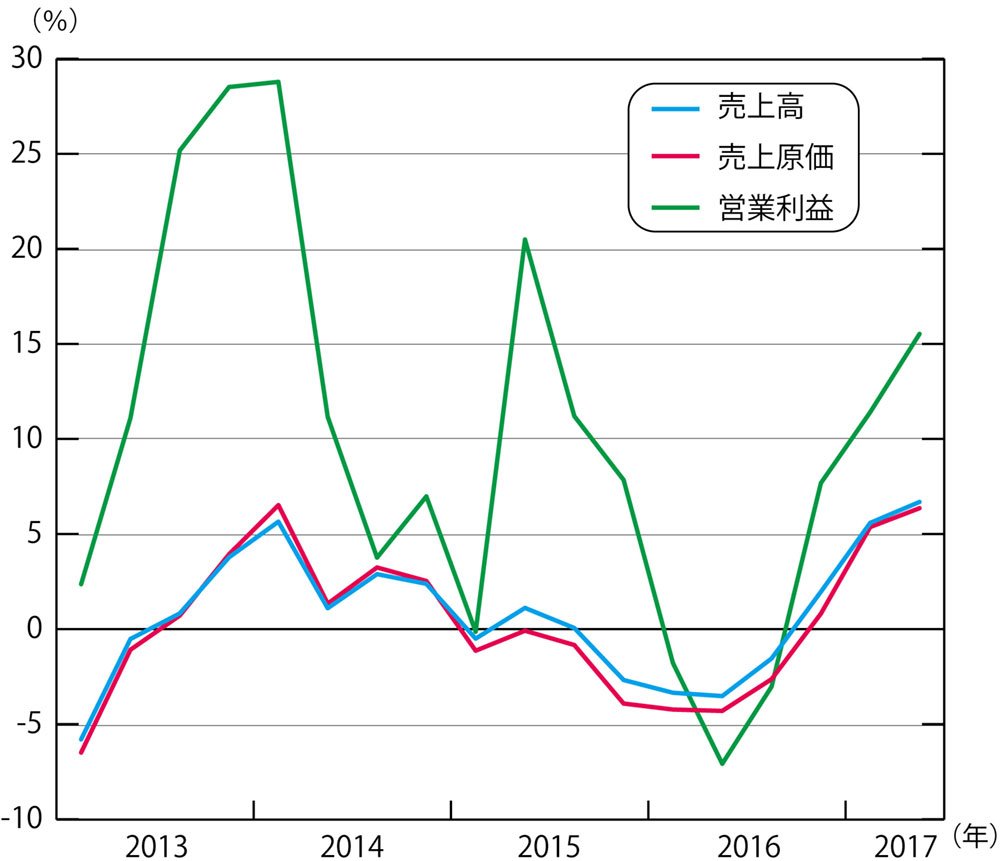

図表2は、企業の売上高、売上原価、営業利益の前年同期比を示したものだ。

◆図表2:売上高、売上原価、営業利益率の対前年比

図表2において営業利益の対前年比が高くなっている期間は、図表1において株価が上昇した時期にほぼ一致している。

株価が営業利益と同じ動向を示すのは、当然のことだ。

問題は、各々の期間に、なぜ企業利益が増加したかである。そのメカニズムは、図表1の右半分にまとめて示してある。

以下では、各々の期間について、これらを詳しく見よう。

「2012〜13年」と「16年11月以降」は、

円安による利益増

図表1に示した第1回目の株価上昇局面である「2012年半ばから13年末まで」では、円安によって企業利益が増加した。

図表2に見るように、この期間においては、売上高が顕著に伸びた。

売上原価もほぼ同率で増加したのだが、額で見れば売上原価は売上高より小さいので、利益が大きく増えたのである。

もう少し詳しく言うと、つぎのとおりだ。

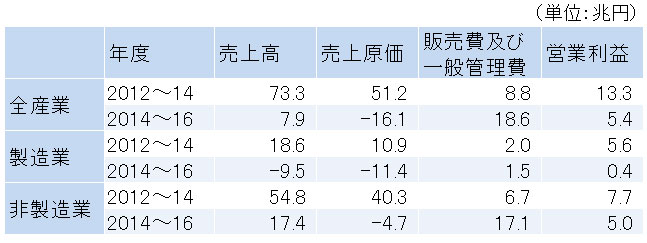

図表3に示すように、2012年度から14年度にかけての売上高の増加額は73.3兆円だ。この頃の年間売上高は1200兆円程度なので、年間増加率で見れば3%程度と、あまり高いものではない。しかし、額で見れば、73.3兆円は大きい。

そして、売上原価は売上高より小さいので、増加率は売上高と大差がないが、増加額は51.2兆円にとどまった。このため、売上高との差額が20兆円以上、拡大したのだ。

販売費及び一般管理費が8.8兆円増加したが、営業利益は13.3兆円増加した(注)。13年第4四半期 から14年第1四半期頃には、四半期の営業利益が15兆円程度で対前年同期比が3兆円程度増加したので、増加率は2割を超える高い値になった。

◆図表3:売上高、営業利益などの期間内増加額

つまり、営業利益の売上高に対する比率が3%程度という低い値なので、売上高や売上原価の増加率が比較的、低い値でも、営業利益の増加率は非常に高い値になってしまう。

このように、利益という変数は、売上高などに比べて、もともと変動率が高い変数であることに注意が必要だ。

3回目の株価上昇局面になる「16年11月から現在」は、1回目の局面と同じメカニズムの利益増が生じている。

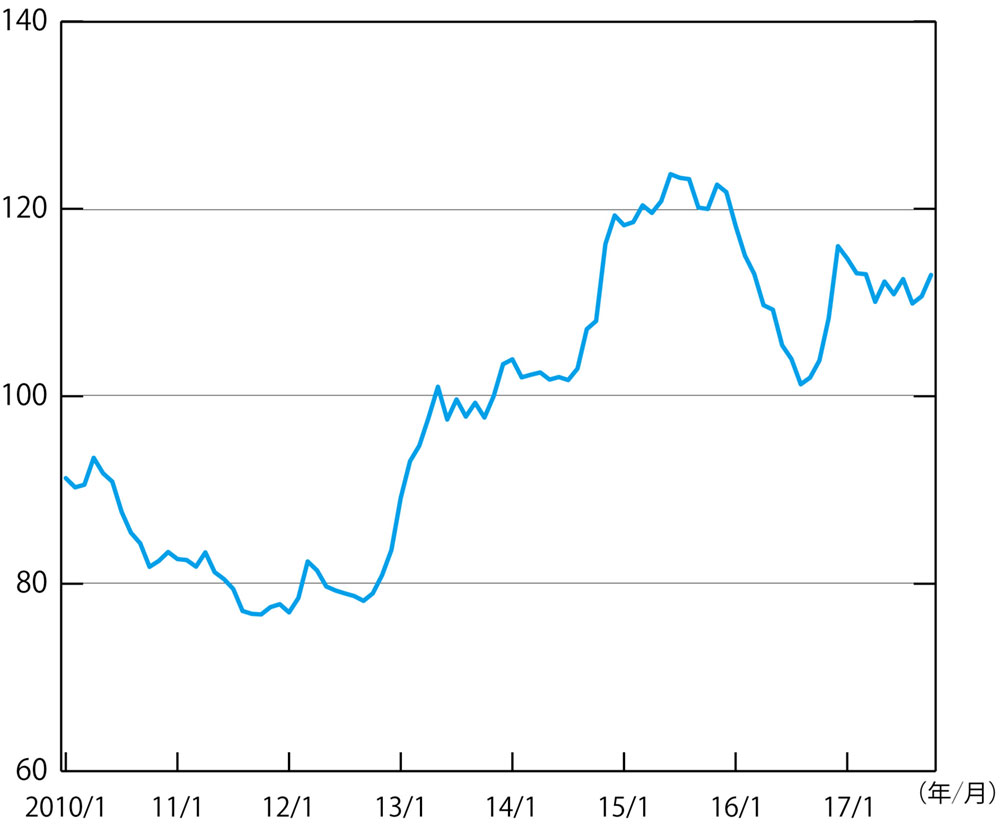

これは、ドナルド・トランプ氏がアメリカ大統領に当選し、アメリカの経済政策転換の期待からアメリカの金利が急上昇し、それによって日米金利差が拡大したために、図表4で見るように円ドルレートが円安方向に動いたためだ。

◆図表4:円ドルレートの推移

(注)売上原価とは、物品販売業では仕入高。製造業では、材料費や製造ラインの人員の賃金など。サービス業では、サービスを行なう人員の人件費。

販売費とは、販売手数料、広告費など。一般管理費とは、間接部門(人事・経理・役員など)の人件費や事務所の光熱費、家賃、減価償却費、福利厚生費、その他の経費(交際費・旅費交通費・通信費など)。

売上高から売上原価を差し引き、さらに販売費及び一般管理費を差し引いたものが、営業利益となる。

この結果、図表2に見るように、16年1〜3月期から7〜9月期まではマイナスだった売上高の対前年同期比が、同年10〜12月からはプラスに転じた。そして、「12年半ばから13年末まで」と同じメカニズムでの利益増が始まったのだ。

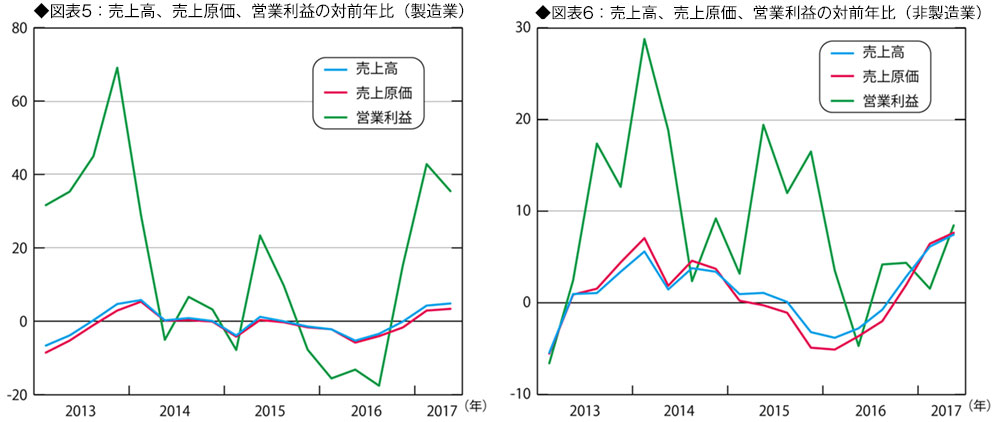

図表5と図表6は、図表2を製造業と非製造業に分けたものだ。

図表5と図表6を比較すれば、円安による利益増加率は、非製造業に比べて、製造業で高くなっていることが分かる。

「2014年秋から15年秋」は、

原油価格下落による利益増

2回目の株価上昇局面となった「2014年秋から15年秋まで」は、以上で述べたのとは別のメカニズムで営業利益が増加した。

それは、売上原価の減少によるものだ。

14年秋以降、原油価格が下落したために、この現象が生じた。

原油価格は、14年7月頃は1バーレル=100ドルを超える水準だったが、14年8月頃から急激に下落した。16年2月には30ドルに近づいた。

この結果、日本の原油粗油輸入額は、14年の14兆円から、16年の5兆円にと、約8.3兆円減った。液化天然ガスも、4.6兆円減少した。これだけで約13兆円の輸入減になる。

貿易収支は、リーマンショック後に急激に悪化し、11年からは赤字になったが、赤字額は14年がピークで、その後は、上に述べた原油などの輸入減少によって、赤字が減少した。そして、16年には黒字に転じた。

貿易収支(貿易統計ベース)は、14年から16年の間に、13兆円の赤字から4兆円の黒字へと17兆円改善した。これは非常に大きな変化だ。

図表3の第2欄に示すように、同じ14年度から16年度の間に、企業の売上原価が16.1兆円減した。

これは、上で見た原油・液化天然ガスの輸入額の減少にほぼ見合う額だ。

この結果、営業利益が5.4兆円増加した。

図表3に示されているように、売上原価の減少は、製造業において顕著だった(非製造業では4.7兆円の減であるのに対して、製造業では11.4兆円の減)。

それにもかかわらず、営業利益の増加は、非製造業のほうが顕著だった(製造業では0.4兆円の増でしかないのに対して、非製造業では5.0兆円の増)。これは、製造業において、売上高が減少したためである。

円安や原油価格下落がなければ、

株価上昇は期待できない

これまで述べたように、企業利益を増加させた要因は2つある。

第1の要因は円安だ。

円安が進行し続ける間は利益が増加する。しかし、為替レートが安定化すれば、利益増はストップする。

図表4に見るように、2016年11月から生じた円安は、1ドル110円程度で止まり、ほぼ安定している。

今後の為替レートを予測することは難しいが、経済情勢の大きな変化がない限り大きく動くとは考えにくい。そうだとすれば、企業利益も株価も、現在程度の水準にとどまることになるだろう。

12年半ばから生じた円安による利益増や株価上昇は、14年の初めには終わった。今回も、これと同じこととなるだろう。

企業利益を増大させたもう1つの要因は、原油価格だ。

14年秋頃から生じた原油価格の下落は、アメリカの金融正常化によって、それまで原油に投資されていた投機資金が原油から脱出したために生じたものだ。

その意味で、変化は1回限りのものであり、原油価格が今後さらに下落し続けるとは思えない(最近では1バーレル60ドル程度)。

したがって、原油価格の変化を通じて生じる企業利益増が、今後起こるとは考えにくい。

未曾有のボーナスを

消費増に結びつけられなかった

原油価格は日本の政策では左右できない。為替レートも、アメリカの金融政策など、外国の事情で大きく変わる。

そうすると、日本企業の利益や日本の株価は、外国の事情に振り回されることになる。

そうした状況から脱却し、今後の企業利益を順調に増加させていくためには、経済活動の拡大を伴う好循環のメカニズムが日本経済の内部にできることが不可欠だ。

それは原油価格下落という非常に「大きなボーナス」が日本経済に与えられたときに、原理的には実現可能になったものだった。

すなわち、消費者物価下落→実質賃金引上げ→消費増という変化が生じて、経済の量的拡大がスタートした可能性があった。

やり方次第では、ここで日本経済の体質を大きく変えることが可能だったのだ。

ところが、現実には、経済活動の量的拡大という好循環のメカニズムが生じることはなかった。

それは、企業の利益増加が賃金の引き上げに結びつかず、他方で、物価下落が不十分だったため、実質賃金が伸びなかったからだ。

物価が十分に下落しなかったのは、2014年の秋に、日本銀行が、原油価格下落は「デフレ脱却」の妨げになるとして、追加緩和を行ない、それが円安を引き起こしたからだ。このために、原油価格低下の効果が減殺されたのだ。

日本経済は、千載一遇のチャンスを失した。これは、経済政策の重大な失敗だったと言わざるを得ない。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民124掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。