http://www.asyura2.com/17/hasan125/msg/264.html

| Tweet |

株式バブルの終焉を伝える確かなサイン 「米国長短金利差」を見ればわかる

http://president.jp/articles/-/24104

2017.12.28 大和総研 エコノミスト 小林 俊介 PRESIDENT Online

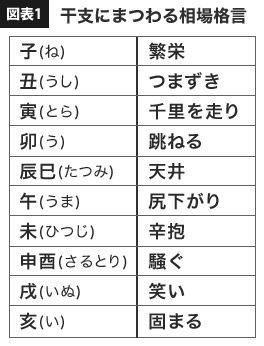

相場格言に従えば2018年は「戌(いぬ)笑う」。実際に世界経済は緩やかな成長を続けており、「株高」が続くとの予想が多い。だが、「米国長短金利差」をみると、景気の先行きには不安要素があることがわかる。ついに「株高」の終わりがやってくるのだろうか――。

相場の「干支占い」と政治サイクル

日本の金融市場では干支(えと)にちなんだ相場格言が存在する。年末年始の経済番組や金融機関主催のセミナー等では、この格言に触れられることが多くなるため、耳にしたことがあるという方もいるだろう。この相場格言を、根拠のない経験則、あるいはオカルト的なものとして一笑に付すこともできる。しかし過去の実績を確認してみると、それなりに当てはまりが良いという話も多いようだ。

では、相場格言が示唆する経験則が実際に当てはまる、そんな根拠があるとしたら、一体何だろうか。一つ思い当たるのが、政治的なサイクルだ。まず、米国では大統領選挙が4年おきに行われ、その中間では下院の全てと上院の3分の1を入れ替える中間選挙が行われる。加えて、全く同じ年にそれぞれ夏季・冬季オリンピックが重なる。

日本国内においても、参議院選挙が3年間隔で行われる。従って、4年と3年の最小公倍数となる12年という干支のサイクルが、日米(およびオリンピック)の政治的サイクルと重なる部分が大きくなる。この政治的サイクルが経済、および金融市場に与えるアノマリー(理論的な根拠を持つわけではない経験則)を無視できない以上、相場格言にも一定の耳を傾ける価値があるのかもしれない。

2016、2017年は干支占いが当てはまる

その相場格言の教えるところによれば、干支ごとの市場の動きは以下となる。実際問題として、過去10年程度を振り返ると、必ずしも当てはまりが良いとは言い切れないというのが正直なところだ。しかし、直近2年ほどを振り返ると、確かに2016、2017年、すなわち「申年、酉年」は、いずれも「騒ぐ」年だった。

2016年と言えば、英国が国民投票でEUからの離脱(いわゆるBrexit)が決定した年だ。そして、米国では泡沫候補と見られていたトランプ氏が、大統領選挙で勝利した年でもある。翌17年も、非常に騒がしい年だった。トランプ大統領の就任、フランスをはじめとする欧州選挙における極右政党の台頭、中国共産党大会、北朝鮮情勢の緊迫、など、世界を騒がせた政治イベントは枚挙に暇がない。加えて、金融市場においては以前指摘したように(「米国経済の「バブルつぶし」は成功するか」)、FRB議長の人事が大きなリスクイベントとして注目されたほか、日本でも政治疑惑で政局が揺れた。

もっとも、振り返ってみれば過去2年は「騒がしいだけ」の年だったと言えるかもしれない。懸念されていたトランプ大統領の保護主義的な政策方針は後退し、逆に時間がかかると目されていた税制改革は妥結を見た。フランスでは極右政党が敗北し、日本でも蓋を開けてみれば衆議院選挙で与党大勝、安倍政権続投となった。

2018年は「笑う」年になるのか?

こうした過去の経緯を踏まえつつ、来年を展望するとどうだろうか。相場格言によれば、2018年、戌(いぬ)年は「笑う」年となる。確かに、2018年は金融市場にとってありがたい要因が揃っている。まず、景気および企業収益の伸びは続く。以前のコラム(「来年の『景気減速』を予測する3つの根拠」)で指摘したように、世界経済は減速に向かう公算が大きいものの、一定程度これを米国の減税効果が相殺するだろうし、景気「拡大」自体は持続する可能性が非常に高い。

また、こちらも(「米国経済の『バブルつぶし』は成功するか」)で指摘したように、米国を中心として、インフレ率が加速する局面に世界経済が突入するまでには、まだまだ時間が残されている。したがって、猛烈な金融引締めを懸念する理由にも乏しい。

その上、2016〜17年に比べると、大きな政治リスクが懸念されている状況ではない。米国では中間選挙が行われるものの、すでに最大の注目材料であった税制改革は妥結している。欧州でも複数の国で選挙が行われるものの、Brexit級のインパクトを起こしうると懸念されているイベントはない。また、日本でも、2019年の参議院選挙と統一地方選挙まで、大きな選挙が予定されていない状況だ。

上述した(1)景気拡大継続、(2)金融緩和継続、(3)リスクイベント減少、の3条件は全て、金融市場にとっては好材料だ。これらの要因を踏まえると相場格言の示す通り、戌年に当たる2018年は「笑う」年になるとの見方には、一定の妥当性があるように思われる。

しかし、見過ごされているリスクはないだろうか。

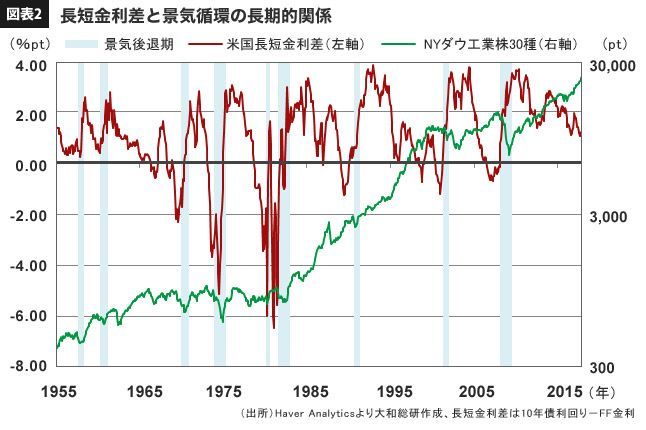

バブル崩壊と景気後退を必中させるサイン

一つ気がかりなのが下図だ。過去において、世界的な景気拡大・株高が終わり、バブル崩壊・景気後退に入る直前には、必ずと言ってよいほど「長短金利の逆転現象」が米国で確認されてきた。もっとも、この発見は何も目新しいものではない。

卵と鶏の議論となってしまうが、そもそも長短金利差の逆転は、債券市場から見た場合、将来の景気減速(後退)を意味する。また、銀行をはじめとする金融機関から見た場合、長短金利が逆転するということは、貸出を増やせば増やすほど損をすることを意味する。

銀行などの金融機関は期間の短い預金という形で資金を調達し、期間の長い貸出や債券(国債など)に投資して利益を得ている。通常状態では長期金利(債券・貸出)>短期金利(預金)となっているので利益が出るが、長期金利(債券・貸出)<短期金利(預金)=長短逆転すると運用利回りがマイナスになるため損失が出る。結果として貸し渋り・貸し剥がしが発生し、自己実現的に景気後退の局面に突入することになる。

この歴史的教訓を踏まえつつ現状を確認すると、まず米国の潜在成長率が1%台後半であること、そして米国のインフレ率に当面加速の兆しが見られないことを踏まえれば、2%台中盤という現在の長期金利はおおむね妥当な水準にあるように見える。

他方、新FRB議長であるパウエル氏がイエレン氏と同様に、金融市場の過熱を抑制することを主眼として金融政策を行うとすれば、政策金利であるFF金利(短期金利)は継続して淡々と引き上げられる公算が大きい(「米国経済の「バブルつぶし」は成功するか」)。結果として、2019年頃には、FF金利が現在の10年債利回りに近い水準まで到達している、つまり長短の金利差がほとんどゼロになっている可能性が高い。

この道はいつか来た道? 歴史は繰り返す

また、長短金利差の縮小を同根として債券投資家が「茹で蛙」と化している――すなわち、超過リターンを得る手段がなくなってきていることも気がかりだ。同様の現象が前回発生したのは2006年だったが、行き場を失くした資金がオルタナティブ投資(株や債券という伝統的な資産以外への投資)に走り、結果として2008年に原油価格は150ドル/バレルに迫る価格をつけた。そして原油価格高騰に耐え切れなくなった世界経済は悲鳴を上げ、その後の金融機関破綻と相俟って景気後退に入っていくことになる。

同様の現象が今回も発生する可能性は否定できない。中東に火種がくすぶっていることも気がかりだ。そもそも、現在の中東紛争は「二重の対立構造」にあると目される。一つ目の対立構造は、中東における伝統的な覇権国たるペルシャ(イラン)に対し、新興勢力であるサウジアラビアがその覇権に挑戦するという構図だ。これは地域的な覇権争いの構図であり、「戦史」で描かれた、古代ギリシアのアテネとスパルタの間でも勃発した典型的な「トゥキディデスの罠」(既存の覇権国と新興大国の衝突」の構図に他ならない。

もう一つの対立構造は、イランとサウジという中東の二大国の背後に存在する、ロシアと米国の意向だ。この複雑な構図の中で、トランプ大統領の外交戦略が致命的なミスを犯した場合、中東情勢が一気に不安定化する可能性は否定できない。そして中東情勢の不安定化と供給制約に伴う原油価格高騰が進展すれば、「悪いインフレ、悪い金利上昇」を通じて世界経済の後退をもたらす可能性もやはり、否定できないだろう。

最後に付け加えておくと、最近のビットコインに代表される仮想通貨市場の勃興も、行き場を失った資金の存在と無関係でないだろう。その仮想通貨市場は、分裂を繰り返すたびに相場の急騰を繰り返してきたが、その姿は2000年代中盤に新興IT企業が隆盛した頃の金融市場を彷彿とさせる。当時も、株式分割のたびに時価総額が急増していた企業が存在していたことを覚えている読者も多いのではないだろうか。

総じて言えば、2018年は結果的に「笑う」年になる可能性は十分に考えられるものの、決してリスクが小さいわけではない。「勝って兜の緒を締めよ」の言葉を念頭に置き、楽観的になりすぎず、それでいて悲観的になりすぎることもなく、新年を迎えたいところだ。

小林俊介(こばやし・しゅんすけ)

大和総研 エコノミスト。2007年東京大学経済学部卒業、大和総研入社。11年より海外大学院派遣留学。米コロンビア大学・英ロンドンスクールオブエコノミクスより修士号取得。日本経済・世界経済担当。各誌のエコノミストランキングにて17年第4位。

|

|

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。