http://www.asyura2.com/17/hasan125/msg/377.html

| Tweet |

日本の円安志向が危険な「習慣病」である理由

http://diamond.jp/articles/-/155041

2018.1.10 熊倉正修:明治学院大学国際学部教授 ダイヤモンド・オンライン

アベノミクス開始から約五年間が経過した。

その特徴は超金融緩和で株高、円安の流れを作り、輸出大企業などを中心に景気を牽引しようというものだ。

日銀の異次元緩和は公式にはデフレ対策だが、円安誘導(あるいは円高阻止)を意識していることは公然の秘密だし、実際に円は2012年末から2015年半ばにかけて大幅に安くなった。しかし、肝心の景況と物価は一時的に上向いただけで、政府の経済成長目標やインフレ目標は達成されていない。

政府・日銀の円安誘導策は本当に望ましいのだろうか。なぜ日本では「円高恐怖症」が根強いのだろうか。

官民に共通する円安志向は

見直すべき時期に

自民党を政権に復帰させる一助になったのは、円高だった。

民主党政権の末期には輸出企業の間でに円高に対する“怨嗟の念”が蔓延しており、それが「デフレ・円高脱却」のためなら、日銀に政府の言うことをきかせるようにする日銀法改正や、円を売って外貨で運用する官民外債ファンドの設立も厭わないとした自民党が、多くの有権者の支持を得ることになった。

いまも、円安政策の弊害を指摘する声は今一つ盛り上がらない。官民に共通する円安志向の背後には、日本経済の構造問題と、目先のことしか考えない国民性が潜んでいると思われる。

だがそれは根本的に見直すべき時期に来ている。

アベノミクス開始時には

「円高」は解消していた

「円高」という言葉は、「円の価値が高すぎる」という「水準」の意味で使われることもあるが、「円の価値が高まっている」という「変化の方向」の意味で使われることもある。

日本ではこれらの区別がついていない人もが多いが、両者を区別しない為替政策はあり得ないえない。

足元で円が強くなっていても、それが適正水準(均衡為替レート)への回帰である場合、それを無理に押しとどめようとする政策に正当性はないからだ。

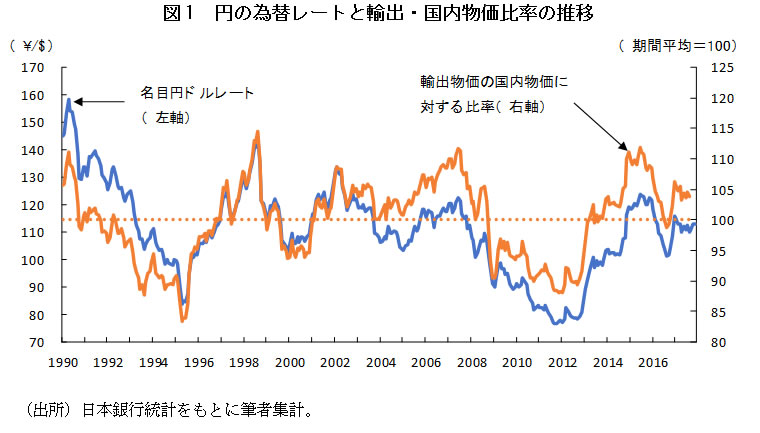

図1は、円の均衡為替レートを推察するために、輸出物価の国内物価に対する比率を算出してグラフに描いたものだ。参考として、円・ドルレートの推移も示している(日本で生産されている商品の中には外国にまったく輸出されないものが少なくないので、ここでは輸出物価指数と国内企業物価指数に共通する品目だけを抽出し、輸出物価指数のウェイトを用いて二つの指数を再集計した上で両者の比率をとるという作業を行った)。

この比率が上昇することは、同じ商品の輸出価格が国内販売価格に比べて高くなっていること、すなわち輸出の収益率が改善していることを意味している。ただし国内価格と国際価格はいずれ収斂するので、そうしたことが永遠に続くことはない。

図1を見ると、民主党政権時代(2009年9月〜2012年12月)の一時期には、円は水準として高すぎると言える水準にあった。

しかし安倍政権発足直後までに、名目円ドルレートは、輸出物価の国内物価に対する比率の変化がほぼ長期的な平均値に戻っており、その時点で為替レートがほぼ適正水準に戻っていたことがわかる。

黒田日銀総裁は、その後も「一般論ですが、金融緩和した国の通貨は弱くなる」などと発言して円安を煽っていたが、そうした態度が適切だったかは疑問である(なお、均衡為替レートを推計する方法は色々あるが、のちに示すように、どの方法を用いても結果はあまり変わらない)。

日本はなぜ円高に対して脆弱なのか

本来は為替変動の影響は少ないはず

政治家の間で「円高アレルギー」が根強いのは、これまでは円高になると景気が悪化して国民が反発することを経験的に知っているからだろう。

しかし日本経済がなぜ円高に対してこれほど“脆弱”なのかは、もっと真剣に議論されてよい問題だ。

日本の貿易の中には円建てで取引されるものと、外貨建てで取引されるものがあり、為替レートの変動によって円貨での受け取り額や支払い額がただちに変化するのは外貨建ての分である。

しかし、原油に代表されるように外貨建て取引に関して日本は大幅な輸入超過なので、円高が輸出代金を減らす効果より、輸入代金を節約する効果の方が大きいはずだ。

自民党政権は農業者の票を気にして農産品の輸入を厳しく制限しているが、こうした政策を止めれば、円高のメリットはもっと大きくなるだろう。

諸外国と比べても、日本の経済構造は本来なら為替変動に翻弄されにくいはずなのだ。

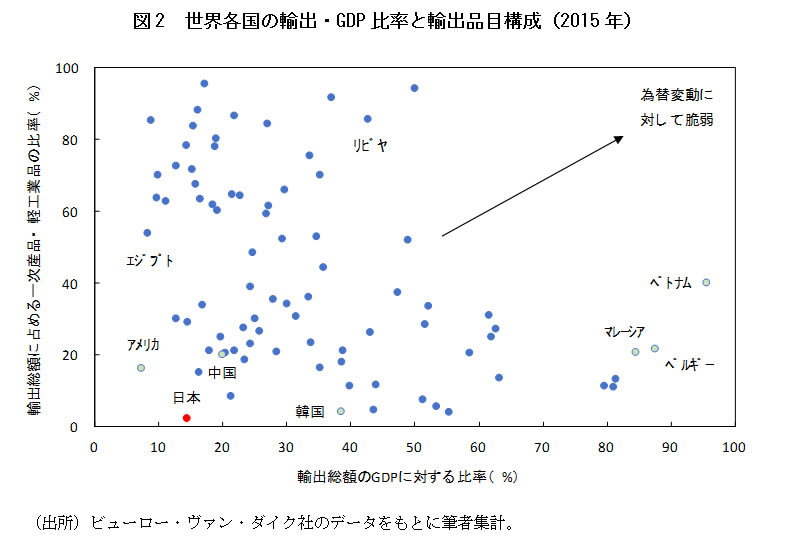

世界の国々の中で本来、外需の増減や為替変動の影響をもっとも受けやすいのは、輸出に対する依存度が高く、国際市場で決まる価格をそのまま受け入れざるを得ない国々である。

しかし図2を見ると分かるように、日本の輸出・GDP比率は、世界でもっとも低い部類に属する。

輸出側が価格交渉力を持たない一次産品や軽工業品が輸出総額に占める比率もきわめて低い。日本ではオンリーワンの製品を作っていると自負する企業が多いが、それが本当なら、これほど為替変動に一喜一憂する必要はないのではないか。

しかし輸出企業の間で「円高恐怖症」が根強い主たる本質的な理由は、おそらく別のところにある。

それは、これらの企業がもともとあまり儲かっていないことだ。

最近は日本の企業も配当性向や株価収益率に気を配るようになり、売上高利益率も上昇している。しかし過去にも円安期には利益率が上昇していたので、それが持続的なものかどうかは分からない。

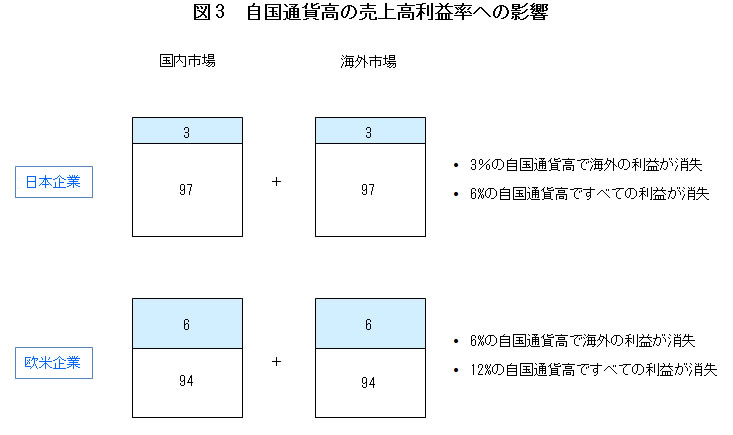

ここで図3を用いて簡単な思考実験をし試みてみよう。

いま、日本と欧米の企業が、いずれも自国と外国で事業を営んでいて、国内と海外で同じ量の製品を販売しているとする。

日本企業はおしなべて薄利なので、売上高利益率は国内でも外国でも3%だとする。欧米企業の売上高利益率は内外ともに6%だとしよう。また、どちらの企業も外国では現地通貨建てで価格を固定して販売しているとする。

上記の状態で、自国通貨が増価すると、収益にどのような影響が出るだろうか。

日本の場合、3%の円高が生じると外国市場における利益が消失し、それ以上円高が進むと赤字になる。国内販売分は為替レートの影響を本来は受けないが、円高が6%以上進むと、国内の利益が海外の損失によって相殺され、事業全体が赤字になってしまう。

一方、欧米企業の場合、自国通貨の増価が6%に達するまで海外事業は赤字化せず、自国通貨高が12%を超えるまで事業全体の赤字化を避けることができる。

上記の例から分かるのは、市場シェア確保や雇用の維持を優先して十分な利益を確保できない企業が多い国は、必然的に外的ショックに対して脆弱になるということである。

日本のように、輸出企業が設備投資の牽引役になりやすい国ではなおさらである。

なお、日本では対内直接投資が著しく低迷しており、またいったん進出した外資系企業が日本に見切りをつけて他国に拠点を移してしまうケースが後を絶たない。

しかし、こうした企業の利益率を調べてみると、平均的な日本企業の利益率を上回っていることが多い。

このことは、多くの日本企業が海外では許されないような「低収益」に甘んじていること、それが日本経済の円高に対する脆弱性の一因になっていることを示唆している。

警戒すべきは過度の円安

製造業の縮小は避けられない

それでも円高で不況になるのは困る、円安によって株価や景気が改善するのは望ましいことではないかと言う人もいるだろう。

しかし円高が進むたびに政府と日銀が財政支出や金融緩和によって対応し、一方で円安時には、財政緊縮や利上げをせずに静観するのでは、不況期にだけ無計画に景気対策を乱発するのと同じことだ。

今の日本経済が置かれた状況を考えると、政府と日銀がもっとも警戒すべきなのは「方向としての」円高ではなく、「水準としての」円安が進みすぎることだ。

円安によって景況が一時的に好転すると、本来必要な経済構造の調整が先送りされ、のちの痛みが大きくなるためである。

一方で成熟した経済に移る中で産業構造の変化も考える必要がある。

日本に限らず、先進国では製造業が縮小してサービス業が拡大するのが必定だからだ。

ものづくりの国の製造業が海外に流出するのはおかしいと言う人がいるが、国内の賃金が上昇すれば企業が海外に生産拠点を移すのは当然だし、国内生産を維持するために賃金を切り下げるのは本末転倒だ。

より重要な点として、日本のように少子高齢化が進む国が工業部門の縮小にいつまでも抵抗していると、高齢者向けの社会福祉サービスなどを担当する人材が不足してしまう。

したがって先進国が警戒すべきなのは、製造業が縮小すること自体ではなく、それが一時期に集中することによって、産業調整の社会的コストが必要以上に大きくなってしまうことだ。

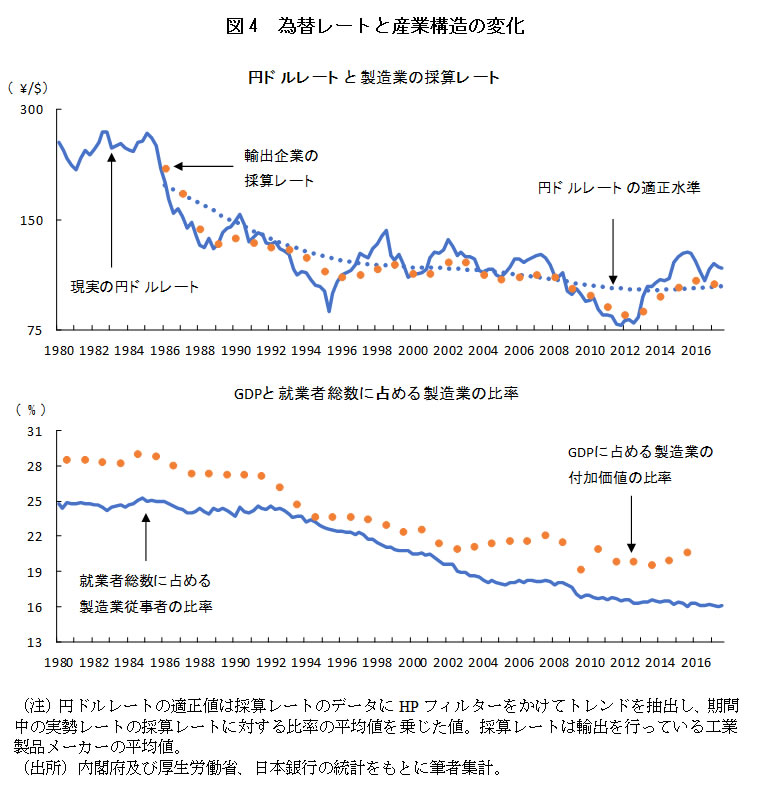

ここで図4を見てみよう。

図の上段のグラフは、円ドルレートの実勢値(現実の為替レート)と輸出企業の採算レートの推移を描いたものだ。

この採算レートは内閣府のアンケート調査によるもので、「これ以上円高が進むと平均的な輸出企業が赤字になる」という損益分岐点に当たる円ドルレートを表している。

それによると、過去30年間の実勢レートの採算レートに対する比率の平均値を計算すると約1.03になる。つまり企業の採算レートより、実勢レートが3%ほど「円安」になっているのが、長期的に見て正常な状態だということだ。

このことは、輸出事業の長期的な利益率が約3%であること、すなわち前述の図3の例が現実的な想定だったことを示している。

海外に生産拠点を持つ企業は足元の為替変動に応じて国内外の生産量を調整することが多いため、短期的には実勢レートが先に動き、それに応じて採算レートも変化する。しかし長期的には国内の賃金や生産性の変化に応じて輸出価格と採算レートが決定し、それに対して現実の為替レートが調整すると考えることが自然である。

そこで、採算レートのデータから実勢レートの短期変動の影響だと思われる分を取り除き、それに上記の比率を乗じることにより、平均的な輸出企業にとって適正だと思われる円ドルレートを計算してみた。

それが上段のグラフの青い点線である。

これを見ると、現実の円ドルレートが適正レートを上回っている(あるいは下回っている)期間が、前述の図1で、輸出物価・国内物価比率が点線を上回っている(下回っている)時期とほぼ一致していることに気づく。

このことからも例えば、民主党政権時に円は明らかに過大評価されていたが、安倍政権発足直後までに「水準としての」円高はほぼ解消していたと思われる。

工業縮小は80年代でもおかしくなかった

円安の「下駄」依存から卒業を

図4の下段のグラフは、日本のGDPに占める製造業の付加価値と、就業者総数に占める製造業従事者の比率を示している。

諸外国の経験に鑑みると、日本では1980年代から工業部門の縮小が始まってもおかしくなかった。

だが1980年代前半のドル高や後半のバブル経済によって収益が押し上げられたため、企業の淘汰や雇用調整が進まなかった。

しかしその反動によって、1993年ごろから2000年代初頭にかけて急激に雇用が減少し、製造業が集積集中する地域において社会問題化した。

2000年代半ばにも旺盛な外需と円安によって輸出企業の業績が著しく好転し、産業調整が停止したため、リーマンショック後の大不況をいっそう深刻なものにしてしまった。

本稿の執筆時点で、円ドルレートの実勢値が1ドル=112円前後なのに対し、上記の方法で算出した適正水準は1ドル=98円程度である。

これだけ「円安」の下駄を履かせてもらっている以上、輸出企業の業績が好調なのは当然だ。

だが円安が進むたびにそれを日本経済の実力だと勘違いし、その後に円高が進むと天災に見舞われたかのような大騒ぎになることは過去に何度も繰り返されてきた。

私たちはそろそろ、そうしたことから卒業すべきではないか。

そして政府や日銀はが目先の経済成長率やインフレ率の目標を達成するために、長期的に望ましくない今のような政策に傾倒することを、再考すべきではないだろうか。

(明治学院大学国際学部教授 熊倉正修)

|

|

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民125掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。