http://www.asyura2.com/18/hasan126/msg/134.html

| Tweet | �@ |

���[�}�����̋��Z��@�͋߂Â��Ă���̂��@���Z����̏I���Ƥ�����ɗ��܂����}�O�}

http://toyokeizai.net/articles/-/209183

2018�N02��17���@��� ���q : ���m�o�� �L��

���[�}���V���b�N�ł͖��̃}�C�z�[���̒���ꂪ���o�����i�ʐ^�F���C�^�[/�A�t���j

2���ɓ����ĕč����Ŋ������}�����A�s��ɕs���S�����L�������B���N��2008�N9���̃��[�}���V���b�N����10�N�B�ߋ��ɑ傫�ȋ��Z��@���ق�10�N�T�C�N���ŋN���Ă��邱�ƁAFRB�i�č��A�M�������x������j�̋��Z�������ɘa���[�h���甲���o���A�����A����ɂ͈������߂Ɍ������]�����ɗ��Ă��邱�Ƃ���A�����Ƃ̒��ɂ�2018�N���x������S�����������B

������2017�N�ɕč��o�ς͂��łɊ��S�ٗp�Ƃ���Ȃ���A�C���t������FRB���d������R�APCE�i�l����x�o�j�f�t���[�^�[�Ō���1.5�����x�ƂȂ��Ȃ����܂�Ȃ��������߁A�s��Q���҂͗��グ���x�ꂬ�݂ɂȂ�ƌ��āAFRB�̎������グ�\�z�����������ɂ͂Ȃ��Ȃ��D�荞�܂�Ȃ������B�������A2017�N�ɂ͐��E�̌i�C���g�債�����߁A�č��̐������͖��ڂ�4.1���ɉ��A�Ⴗ��������������ɂȂ������B

����̕č������̋}���͒��������̏㏸�����������Ƃ���邪�A2017�N���߂ɂ̓g�����v�����̌i�C�g����Ɋ��҂���3���̗\�z���o�Ă����킯�ŁA2.8%��ł͂���قǏ㏸�����Ƃ͂����Ȃ��B

�܂��A�����C���t���ł͂Ȃ��i�C�g���ɂ��C���t���Ɖ��߂���Ȃ�A��ƋƐт̊g����҂Ȃǃ����b�g������͂��ŁA�������傫��������̂͗����ɍ���Ȃ��B

����̉����͌x�������A�����������

���ۂ̂��������̓��X�N�p���e�B�헪����铊���Ƃ̃|�W�V�����̊����߂��������Ǝw�E����Ă���B���X�N�p���e�B�헪�́A�t�@���h�ɑg�ݓ����e���Y�̃{���e�B���e�B�i���i�ϓ����j�̃��X�N�ʂ����ۂ��Ƃɂ��A�قȂ鎑�Y�ւ̕��U��}��Ƃ������́B����Ύ��Y���U�@��i�����������̂����A���̑O��͊e���Y�̒l�����������ցi����������������́j�ł͂Ȃ��Ƃ������ƁB����͕��펞�ɂ͋@�\�����������A�o�u���̌`���E�������ɂ͖����͂�ށB

��N�̃o�u������̉��ł͂��ׂĂ̎��Y���i���㏸���A���ׂĂ̎��Y�Ń{���e�B���e�B���k���������߁A���X�N�p���e�B�헪�ł͓����]�͂����܂�Ă��l�����̑傫������בւȂǂ̑g�ݓ���䗦�𑝂₵���B�������A�ЂƂ��щ��i���傫�������ă{���e�B���e�B���オ��ƁA������@�B�I�ɔ����Ă������ƂɂȂ�B���[���Ɋ�Â��ċ@�B�I�ɔ��蔃�����邽�߁A������ɔ����オ������A���艺��������Ƃ������ƂɂȂ�B���ہA2��14���ɔ��\���ꂽ�č��̏���ҕ����w���㏸�����s��\�z���������ɂ�������炸�������オ���Ă���A�C���t�����҂̍��܂�₻��ɂ�钷�������̏㏸�ł͐��������Ȃ��B

IMF�i���ےʉ݊���j�́u���ۋ��Z���萫���v�iGFSR�j�ɂ��A���X�N�p���e�B�헪������r�I�����{���e�B���e�B��ڕW�ɂ���t�@���h��1500��〜1750���h������B�݂��ُ،��̑勴�p�q�`�[�t�N���W�b�g�X�g���e�W�X�g�́u���X�N�p���e�B�헪���Q�Ƃ���{���e�B���e�B�iVIX�j�w�����͉ߋ�1�J���̈ړ����ςȂǂ��g����ꍇ�����邽�߁A�{���e�B���e�B���ቺ���Ȃ���Ύ��Y���p��3������܂ő����\��������v�Ǝw�E����BVIX�w�����߂����Ă͕s������^�f�����Ă���B

���������͓���̉^�p�헪�ł����Ă��A��C���t���ƒ�����Ɏx����ꂽ�S���f�B���b�N�X�i�K���j����͒��������Ȃ��A�Ƃ����x�������f�n�ɂ����Ďs�ꂪ���h�������Ƃ͊ԈႢ�Ȃ��B

GCI�A�Z�b�g�E�}�l�W�����g�̎R���p�MCEO�́u2017�N�㔼���獡�N1���܂ł̐��E�I�Ȋ����̏㏸�́A�o�u���̍ŏI�ǖʂŐ����郁���g�A�b�v�i�n���オ��Ƃ�����}�㏸�j�B�ɓx�̊y�ϓI�ȏ�Ԃ��o�����A���z�ʉ݃u�[���Ȃǂ����̎��ۂ�1�������v�Ƃ��A�u���j�I�Ɍ��āA�������������g�A�b�v�̌�ɂ�50%�O��̒����������Ă����������Ȃ��v�Ƙb���B�܂��A�u���Z�s����P���g���́A����̓ǂ��ł͂Ȃ����X�N�Ǘ��̎��s�������炷�B�������i��ł��y�ς͋֕��ŁA���̉����ł�������c��܂������Ă͂����Ȃ��v�ƌx������B

���N�㔼�͋��Z����̏I�������炩��

�K�����ꂪ�I�����}������̂͊m�����B���ɁAFRB�̐�������iFF���[�g�j�̗U���ڕW�����݂�1.25�`1.5������N����3������グ����A2.25%�ƂȂ邪�A���݂̕č��̒��������i���~�Ɠ������o�����X������A�i�C��M������₵�����Ȃ������j�̓[���ɋ߂��A�����܂ł���Ǝ������������������A�i�C������������ƌ��O���铊���Ƃ�����BECB�i���B������s�j��9���ɂ͗ʓI�ɘa�i���Y�̔�������ɂ��}�l�^���[�x�[�X�̊g���j���~���邱�Ƃ������āA�s��ł͋��Z�ɘa�̏I��肪�ӎ�����邾�낤�B�������A�}�l�^���[�x�[�X�������Ă��A���Ƃ��Ɨ��ʂ���ʉݗʂ������Ă����킯�ł͂Ȃ��i�����Ă�������ƃC���t�����͍��܂��Ă����j�̂ŁA�����܂ł������㏸����҂̕ω���ʂ����e���ƂȂ�B

�w�W�Ƃ��Ă悭���ڂ����̂̓C�[���h�J�[�u�i���Z�������j�̃t���b�g���ŁA2�N�������㏸��10�N�����Ƃ̍����k�܂�Ƃ������Ƃ́A�������ߌ��ʂ��o�ď����̌i�C�������Ȃ�Ƃ����V�O�i���ɂȂ�B10�N�����̂ق����Ⴂ�t�C�[���h�ɂȂ�ƁA���Ȃ��i�C��ފ��ɓ���B

�����������Ŏ��Y���i�̉�����s��̓��h���N���邱�Ƃ͔������Ȃ��Ƃ��Ă��A���́A���ꂪ���[�}���V���b�N���̋��Z��@�ɂȂ���\��������̂��ǂ������B

���Z��@�̓N���W�b�g�N�����`�i�M�p���k�j���ăX�p�C�����I�ɏ��������A���̌o�ςɉe�����`�d����悤�ȃP�[�X�������B���鎑�Y���i�̉��������������ɁA���Z�@�ւ�����ɂ�鑹���߂邽�߂ɂق��̎��Y�p���邱�ƂŁA���肪������ĂсA�o�����X�V�[�g�̎��Y�����傫���ʑ����āA�݂��o�����ł��Ȃ��Ȃ�B���Ɖ�Ђ͎����s���Ɋׂ���s���s�������A�l�͒S�ۂɂ��Ă����Z��������Ă��Ȃ��؋����c��Ƃ��������ԂɌ������A���̌o�ς���B

���{�̃o�u�������[�}���V���b�N�ł͂܂��ɂ��̏�Ԃ��o�������B�����������Ƃ��N����ɂ́A���Z�@�ւ����Y���i�̉����ɑς����Ȃ��قǃ��X�N������Ă���i�M�p���^���Ă���j���Ƃ��O��ɂȂ�B���[�}���V���b�N�ł͕č��ŃT�u�v���C���i�M�p�͂̒Ⴂ�j�w�ɂ܂ő݂��t�����c�����A���̏،������i�ւ̓��������E�ɍL�����Ă������Ƃ����ƂȂ����B

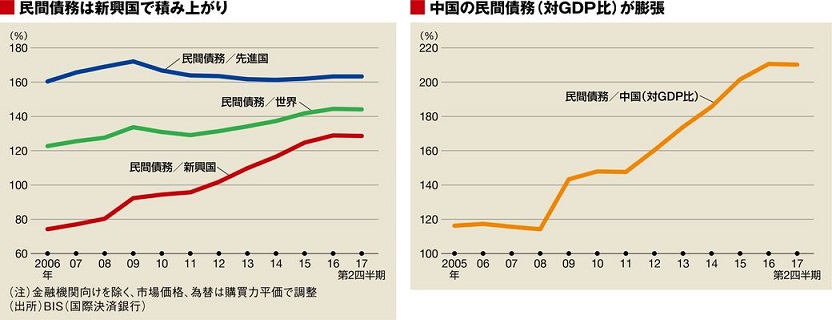

�����܂ō���c�������Ă���Z�N�^�[���A���݁A��葤�ɂ��邩�ǂ������`�F�b�N����K�v������BBIS�i���ی��ϋ�s�j�ɂ��A���E�̍���2017�N6������168��8780���h���i44��BIS���x�[�X�A���ׂĂ̕��傩����Z�@�ւ�������������^�M�j�A��1��8600���~����B���[�}���V���b�N�O��2007�N6������102��8080���h�����炷��ƁA����64�������B�������A���E�͐������Ă���̂ŁA��GDP�i���������Y�j��Ō���K�v������A���̊ԁA179.0%����218.5����39.5���|�C���g�㏸���Ă���B

���ԍ��͒��������A��i���͋Ǐ��I

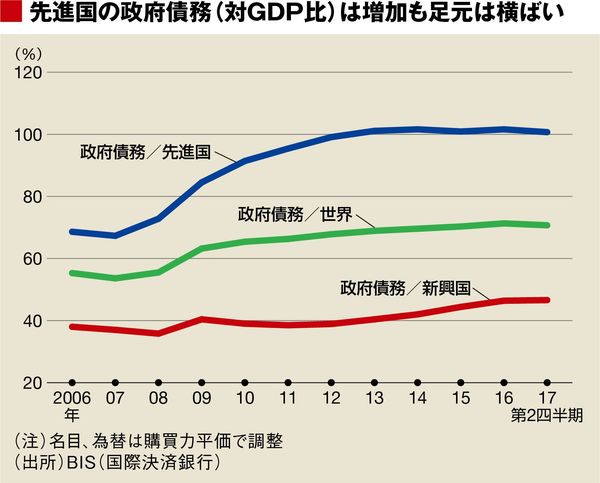

���̒��g������ƁA���ԍ��̑�GDP��͐�i���ł̓��[�}���V���b�N���O�̐�������������܂܂ŁA���܂�c���ł��Ȃ��B���[�}���V���b�N�̔��Ȃ���A��s�̕ʓ����ƂȂ����֘A�g�D���܂߂āA���o���b�W�i���j�䗦�̋K�����s��ꂽ�B���ۋ��Z�K���ł���o�[�[���V��A�č��̃{���J�[���[���A�h�b�h-�t�����N�@�AEU�i���B�A���j�̋�s�����Ȃǂɋ��P�͐�������Ă���B�����ԃ��[����w�����[���A���������������y���������o���b�W�h�E���[����n�C�C�[���h�Ȃǂ̊g��͎w�E����Ă��邪�A�Ǐ��I���B�傫������c�������Ă���̂͐V�����ł���A�Ƃ�킯��GDP���210���ɏ�钆�����B

����A��i���ł͐��{�����c�����Ă��邪�A���[�}���V���b�N�̌�A���ԍ����܂��Ɍ����߂���`�ŁA2010�N�܂ŋ}���ɖc�����A���̂Ƃ��ɉ��B����@���s���2�N���̊ԁA�h���Ԃ������Ƃ͋L���ɐV�����B�����A�����2013�N�ȍ~�͂قډ����ƂȂ��Ă���B

���{���̑�GDP�䂪�傫�����̃g�b�v��222.3���̓��{�ŁA�����̓C���t���^�b�N�X�i���C���t���ɂ��������j�ɐi�ތ��O�����邪�A����ł͌o�퍕���������Ă���A�\�ʉ�����ɂ͂܂����Ԃ�����B

�������ɂȂ�\���������̂́A��͂蒆�����낤�B�����̏͗��������Ă���B��C�⍁�`�Ȃǒ����s��̊���������̍����ʼn��������̂́A�����ł͖߂��Ă��Ă���B2017�N�ɂ͌o�ς̕�����h������w�i�ɊO�ݏ��������Ă����B�o�u���ׂ��ƒʉ݂̖h�q�̂��ߋ��Z�������ߍ�ɃV�t�g���A�h��������s���Ă���B���ꂪ�ŋ߂̊����̓����Ƙ��������h�����̌����Ƃ��݂��Ă���B

�卬���łȂ��Ă���@���N����ΑΏ��͓��

�������A�������{�̑ǎ�肪���܂��������A�������߂�����ƁA�s�Ǎ���肪���\��������BBIS���v�ɂ���2017�N6�����Œ�����Ɓi���Z�@�ւ������j�̍���18��8950���h���A�ƌv�̍���5��4120���h������A�~���Z�ō��v��2674���~�ƂȂ��Ă���B�����̕s�Ǎ��͋�s�̂��̂����J������Ă��炸�A�V���h�[�o���N�i�e�̋�s�j�ƌĂ��m���o���N�̐����͂킩��Ȃ����A���{��C�^���A�Ȃǂ̃s�[�N���̕s�Ǎ��䗦���Q�l��10�`20%���x�ƌ����270���`540���~�Ƃ������K�͊����낤���B

�o�ω�w�i�Ɏ��{�K���̊ɘa�Ɍ������Ă��邱�Ƃɂ����ӂ��K�v�ŁA���{�̗����◬�o�̓������g�傷�邱�Ƃ��\�z�����B���[�}���V���b�N���4�����̌o�ϑ���s���Đ��E�o�ς��x�����̂͒����ł���A���ꂪ�o�u���ɉ������ʂ��傫���B�������̋��Z��@���N�����ꍇ�A�ǂ����x������̂��Ƃ����̂��傫�Ȗ��ɂȂ�B

���Z�V�X�e�~�b�N���X�N�ɂ܂łȂ�Ȃ��Ă��A2015〜2016�N�̐l�������߂��鍬���Ő��E�o�ς��₦���݁A���݂̊ɂ₩�Ȑ��E�o�ς̊g�傪�����̉Ɍ�������Ă��邱�Ƃ��l����ƁA��͂蒆���͏œ_���B�A�W�A�����͒����o�ό��ł���A�����o�ς��������Ήe���͑傫���B�܂��A���̍ۂɂ͐�i���ɒlj��I�ȋ��Z�ɘa�̗]�͂������A�����o�����������Ȃ��A���C���t���̎���܂����ƂɂȂ�B

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�126�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�126�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B