http://www.asyura2.com/18/hasan126/msg/143.html

| Tweet |

老後資金は"1000万以下"でも何とかなる 「悪の5大支出」を改善していこう

http://president.jp/articles/-/24327

2018.2.18 ファイナンシャルプランナー 畠中 雅子 PRESIDENT 2018年1月15日号

確実に資産を増やす方法はあるのでしょうか。「プレジデント」(2018年1月15日号)では、10人の識者に「知っておきたいお金のキーワード」について聞きました。第2回のテーマは「老後資金づくり」です――。(全10回)

「人並み」の視点で老後資金を考えても意味がない

内閣府の有識者会議で「年金75歳選択支給」の議論が行われ、年金の実質70歳支給は既定路線といってもおかしくありません。65歳まで働いても年金支給までの空白期間が生じ、老後資金の不安が高まります。

ところで、老後資金の必要額として「最低でも3000万円」といわれますが、基本は年金で不足する毎月の赤字額の12カ月分に冠婚葬祭費など特別支出を加え、それに平均余命を掛けた金額です。70歳支給になると、年金月額22万円の標準モデル世帯の場合、5年分の年金収入約1300万円が減ることになります。

個々の家庭によって暮らしぶりや嗜好が違いますから、「人並み」の視点で老後資金を考えても目安でしかありません。

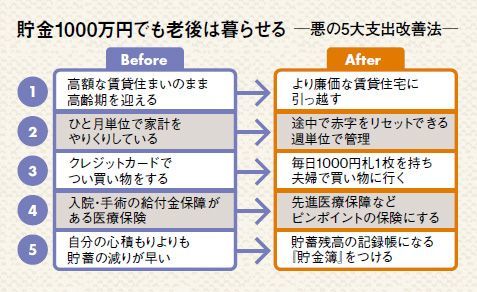

年金支給開始年齢が引き上げられ、例えば、貯金が1000万円と少なければ、年金生活の赤字を小さくする暮らしのダウンサイジングを考えるしかありません。それには老後の生活設計を立て、年金暮らしの赤字額を知ることが必須になります。

50代の「ねんきん定期便」は、実額に近い支給額がわかります。教育資金や住宅ローンの終了時期をきちんと整理してみて、老後の赤字がどのくらいになるのか、今の生活費と比べて、どこまで落とせるか見積もってみます。

子どもが就職していれば、高額の死亡保障は不要

見直しの結果、リタイアした時点で住まいを売却してコンパクトなところに住み替えて手元資金を増やし、同時に水道・光熱費などを減らすことが必要になるかもしれません。

年金の出る時期が遅くなれば、生活費の管理をきつくしなければなりません。特にボーナスがなくなると生活費に大きな影響を与えます。固定資産税や自動車税、冠婚葬祭費、レジャー費など今まで、ボーナスで払っていた費用を全部貯金から出すようになるからです。

また、老後資金の負担になるのが民間の保険料で、その負担も見直したいもの。特に子どもが学業を終了しているのであれば、高額の死亡保障は必要ありません。入院に備えて医療保険やがん保険に加入している人も多いでしょうが、老後資金が少なくて医療保障を得るのであれば、保障をグンと絞るべきです。入院したときに、入院給付金や手術給付金の保障が得られる医療保険は安心面もある一方で、支払った保険料を取り戻せるケースは少ないのが現実です。

先進医療や抗がん剤治療のように、高額な治療費や長期的にかかる治療については、安心のためピンポイントで保障を確保する方法もあります。例えば、先進医療をリーズナブルに保障してくれる保険もあり、ひと月500円の保険料で、通算2000万円まで保障してくれます。69歳までに加入すれば保障年齢に上限はありません。

パートやアルバイトで70歳過ぎても働く手もある

年金が支給されるまでの老後リスクの有効な対策は、できる限り長く働くこと。その期間は貯蓄の目減りを抑えることができます。

老後の準備というと預金や退職金を重視しがちですが、スキルアップ、就職につながる人脈づくりも大事です。一流企業に勤めていても継続雇用を選択せずに定年で辞めるなら、収入は減るとしてもパートやアルバイトで70歳過ぎても働くのが1つの手です。資格の取得や手に職をつけるのもいいでしょう。

年金が出ない期間を働いて補うには、定年後は今までの価値感を捨てられないと難しいかもしれません。現役時代に培った専門知識や人脈を生かす仕事、高齢者ならではのニーズに応える仕事などで、定年後に起業する選択肢もあります。

畠中雅子

ファイナンシャルプランナー。「高齢期のお金を考える会」主宰。新聞・雑誌やウェブなどに20本前後の連載をもつほか、セミナー講師、講演、相談業務を行う。近著は『貯金1000万円以下でも老後は暮らせる!』がある。ほかに『どっちがお得? 定年後のお金』など著書、監修書は60冊を超える。

(構成=吉田茂人 撮影=遠藤素子 図版作成=大橋昭一)

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。