http://www.asyura2.com/18/hasan126/msg/255.html

| Tweet |

日銀新体制の出口戦略を阻む「景気後退・官邸・市場」

http://diamond.jp/articles/-/161196

2018.2.26 週刊ダイヤモンド編集部

続投する黒田東彦・現日本銀行総裁(中)。副総裁に就く若田部昌澄・早稲田大学教授(左)と雨宮正佳・日銀理事(右) Photo:AFP=時事、JIJI

3月に発足する日本銀行の新体制が固まった。続投する黒田総裁をリフレ派の学者と日銀の生え抜きが副総裁として補佐する形は現体制と同じ。しかし、これまでの黒田体制が残した付けは重い。新体制での困難なかじ取りを迫られることは必至だ。(「週刊ダイヤモンド」編集部 竹田孝洋)

あるエコノミストは「黒田さんも日本銀行総裁の続投をよく引き受けたと思う。今後のかじ取りの難しさを最も分かっているはずなのに」と感心したように言う。

日本銀行の新体制が固まった。黒田東彦現総裁が続投する。副総裁に就任する若田部昌澄・早稲田大学教授は、リフレ派の論客である。もう一人の副総裁には、雨宮正佳・日銀理事が就任する。雨宮理事は日銀で企画畑を長く歩み、金融政策の立案に関わってきた。

冒頭のエコノミストが指摘するように、新体制の進む道は険しいものとなりそうだ。なぜなのか。新体制が引き継ぐ、これまでの黒田日銀の歩みを振り返ってみよう。

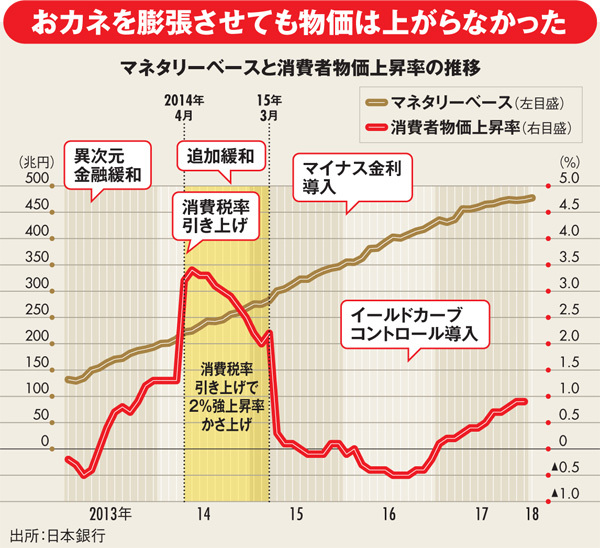

総裁に就任した直後の2013年4月に、黒田総裁は異次元金融緩和を打ち出した。マネタリーベース(日本銀行券発行残高と貨幣流通高、および銀行が日銀に預ける日銀当座預金の合計)を2年で2倍にして、2%の消費者物価上昇率を実現すると断言した。

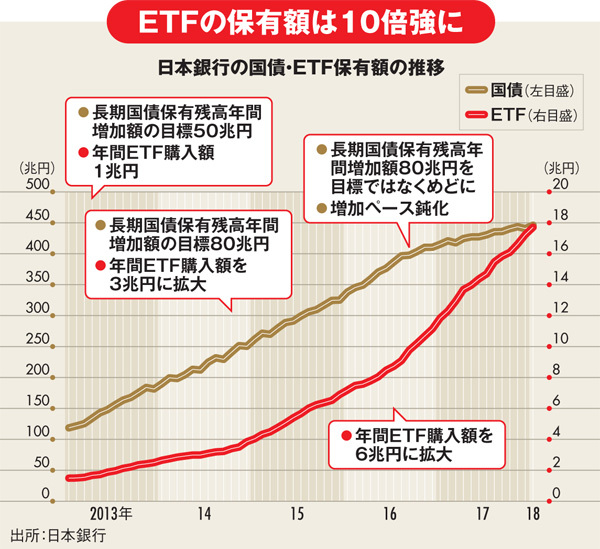

日銀が物価目標達成に強くコミットすることで、人々のインフレ期待を高進させ、物価を押し上げようとした。そのために、保有残高の年間50兆円増加を目標に長期国債を大量に買い入れ、ETF(上場投資信託)も年間1兆円買い入れることにした。

しかし、結果は黒田総裁の予想を裏切った。マネタリーベースを13年4月の約150兆円から15年4月の約300兆円へと2倍に引き上げたが、消費者物価上昇率は消費税率引き上げの影響を除けば2%に届くことはなかった。

2%目標達成を目指し、緩和策を強化した。14年10月には長期国債の保有残高の拡大ペースを年間50兆円から80兆円に引き上げ、ETFの年間購入額も3兆円とした。16年1月には、日銀当座預金にマイナス金利を導入し、7月にはETFの年間購入額を6兆円と倍増させた。9月には、長期金利である10年国債利回りと日銀当座預金金利(短期金利)を操作目標とするイールドカーブ・コントロール(YCC、長短金利操作)政策を導入した。

しかし、現時点で消費者物価上昇率は0%台後半と目標には遠く及ばない。2%物価目標達成時期は6度も先送りされ、現在は19年度としている。

金融政策だけで物価動かず

おカネを大量に供給すれば物価は上がるという、リフレ派の当初のもくろみは外れた。金融政策だけでは物価を押し上げられないことは、黒田日銀の5年間で証明されたといえるだろう。最近では、リフレ派の論客の多くが、金融政策に加え、財政出動が物価目標達成のために必要だと主張している。

では、これまでの大胆な金融緩和は何の効果もなかったのかというとそうではない。金利低下を通してリスク資産への投資を増やすという点では効果を挙げた。日経平均株価は黒田総裁就任時のほぼ2倍の水準で推移している。為替レートも円安に振れた。足元で円高が進んでいるとはいえ、依然就任時より10円前後は円安水準だ。

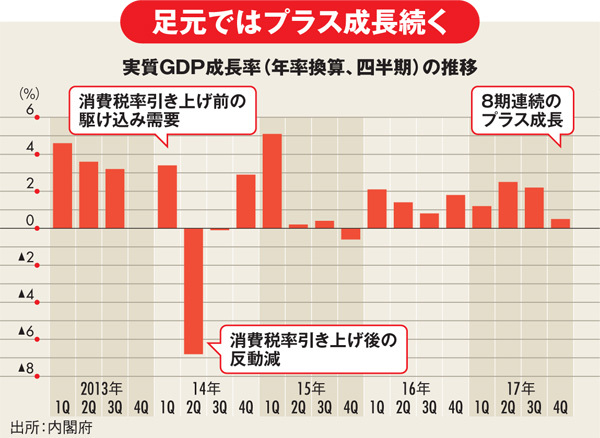

円安による輸出関連企業の業績向上もあり、四半期の経済成長率を見ると、13年第2四半期以降、マイナス成長は3回のみ。そのうち1回は消費税率引き上げ後の反動減によるもの。17年10〜12月期までは、8四半期連続のプラス成長だ。株価上昇も含め、米国など世界経済拡大に支えられた部分は大きいが、日銀の金融緩和も貢献したことは事実だ。

ただ、そのために払った代償が日銀新体制に重くのしかかる。

マネタリーベース拡大のために、購入し続けてきた国債の保有残高は1月時点で446兆円。ETFの保有残高も同18兆円弱。現在の購入ペースを継続していくと、黒田総裁の次の任期中には、日銀が実質筆頭株主という企業が続出する。これは企業統治の観点からも好ましくない。国債、ETF共にいずれはその保有残高を減らす出口戦略を考えなければいけない。

16年9月のYCC導入で、政策目標をマネタリーベースの年間80兆円増加から、10年国債利回り(目標値は0%)と短期金利に変更した。この変更で国債の保有残高増加ペースは現在、年間40兆円強ほどにまで減速した。黒田総裁はそれを黙認してきた。出口戦略の第一歩ではある。

株価水準が高い今こそ、ETFの購入額を減少させるチャンスという声も少なくない。16年7月に年間3兆円から6兆円に拡大した際に、日銀が掲げた理由は「新興国の景気減速懸念やBrexitの悪影響の回避」(河野龍太郎・BNPパリバ証券チーフエコノミスト)だった。現在そうした懸念はないだけに、本来なら減額を考えるべきだろう。株式をバランスシートから外すには売却が必要。このペースで購入を続けるなら、将来の売却がますます難しくなる。

出口戦略へのハードル高い

ただ、YCC導入と同時に、物価上昇率が安定的に2%を超えるまでマネタリーベース拡大を続けるオーバーシュート型コミットメントを日銀は掲げた。これが足かせとなる。

現在の世界経済拡大という追い風が続き、日本経済も成長が継続して、賃金が上昇し、物価も上昇してくるシナリオを期待したいところだ。そうなれば、長期金利の操作目標を引き上げ、国債購入額を徐々に減らすことが可能になる。

しかし、米国の景気拡大は9年目に入り、成熟期にある。いつ後退局面に入ってもおかしくない。世界経済が後退局面に入り、日本経済も不況に入った場合、出口戦略どころか量的金融緩和の拡大に追い込まれる公算がある。その場合は、長期金利をマイナスに押し下げることになり、銀行、生命保険会社などの金融機関の経営状態悪化を招き、経済に悪影響を及ぼす。日銀が行き止まりの袋小路に入り込む公算は大きい。

また、財政支出拡大を進めたい官邸側は、国債購入を減額する出口戦略を早期に進めることに歯止めをかけたい。さらなる量的緩和拡大や物価目標引き上げを主張する若田部教授を副総裁にしたのもそのためと思われる。株価を気にする安倍政権は、ETF購入額の減額に対しても消極的だろう。

市場も日銀にとって大きな関門となる。国債の買いオペを減額しただけで、円高に振れた年初の市場を見ても分かるように、日銀が出口戦略を考え始めたようなそぶりを見せるだけで円高が進む。そうなれば、輸入価格低下で物価水準が押し下げられ、結果として出口戦略を遠ざける。

成熟期に入った世界景気、官邸、市場と、日銀が出口戦略を進めるに当たってのハードルは多い。黒田総裁が次の任期で手を付けることさえできない可能性も十分にある。黒田総裁自身が新体制に引き継ぐ付けは重い。

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。