http://www.asyura2.com/18/hasan126/msg/390.html

| Tweet | �@ |

�u75����v�Ƀ_�}�����ȁI�N���͑������炤�قǓ�������@���܂����u�J��グ�v�̎葱����

http://gendai.ismedia.jp/articles/-/54695

2018.03.11�@�T������@�@�F����r�W�l�X

�ĂсA�N�����ς̋c�_���n�܂����B�ڋʂ́A75�ւ̌J�艺�����\�ɂȂ邱�Ƃ��Ƃ����B�N���̎x�����Ȃ�Ƃ��摗�肵�����\�\����Ȑ��{�̎v�f���w�i�ɂ���B��͂�A�J��グ���������B

�m���Ă���l�͑I��ł���

2��16���A���{�͐V���ȁu����Љ����j�v���t�c���肵���B���ڂ́A���I�N���̎���70�Έȍ~�Ɍ��|���ł���悤�ɂ�����e���B

�o�σA�i���X�g�̐X�i��Y���́A���{���u�N��70�Ύ���v�Ɍ����ē����o�����ƕ���B

�u���\������j�̗��ɂ́A����65����ƂȂ��Ă�����I�N���̎x����70�ɐ�ւ���Ƃ����Ӑ}�������Č����܂��B

�������A���{�͕\�����A�N���x���̃^�C�~���O��65�Έȍ~�ɕύX���邱�Ƃ͔ے肵�Ă��܂����B�����A������j�ŁA60��㔼�̖�7���������Љ��z�肵�Ă���B

����́A��N������������65�܂œ������A�ŏI�I�ɔN���x����70����ɂ��邽�߂̊��𐮂����Ƃ������Ƃł��v

���݁A��b�N���i�����N���j�ƌ����N���̒�z�����̎x���J�n�N���65����ŁA�����N���̕�V��ᕔ���͏��������グ���A'25�N�܂łɂ�65����ɂȂ�B

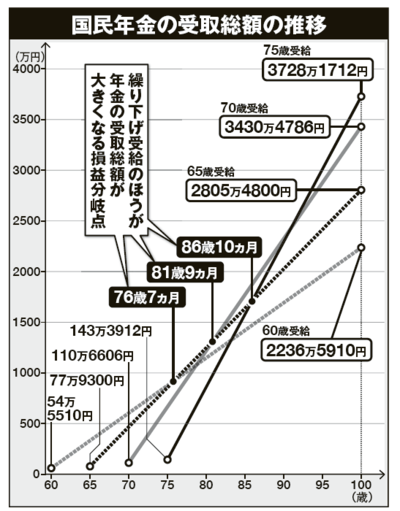

��b�N���͌���ł��J�艺���Ď��邱�Ƃ��ł���B70����̎ɂ���A65����̎ɔ�ׂČ��z��42���A�b�v����B75�܂Œx�点���Ƃ������������ő�����Ɖ��肷��A�z��84����������i��65�Ύ��z��j�B

���݂̍����N���̎z�͔N��77��9300�~�i�ی�����40�N�[�t�����ꍇ�j������A���ꂪ143��3912�~�ɂ��Ȃ�킯���B

���ꂩ��́u�l��100�N����v������Ă���Ƃ����B100�܂Ő�����Ƃ���A75���獑���N��������ƁA��摍�z�͖�3728���~�B����A65��������Ƃ��̑��z�͖�2805���~���B

���̍��͎���1000���~�߂��ɂ��Ȃ�B�P���v�Z�Ȃ�A��x�点���ق�������������Ȃ��B

���{���x�点��Βx�点�邾�������̂悤�ɃA�i�E���X���邪�A�_�}����Ă͂����Ȃ��B���������N������Ă���A����Ȃɂ��J�l���K�v���낤���B���ۂ͔N�����ɂ�āA���J�l�͂ǂ�ǂ�K�v�Ȃ��Ȃ��Ă����B���v��������炩���B

���N���\���ꂽ�����ȓ��v�ǂ́u�ƌv�����v�i'17�N�j�ɂ��A���ю傪60�`69�̏���x�o�͕��ό��z29��84�~�i2�l�ȏ�̐��сj�B

���āA70�Έȏ�̐��т͌��z23��4628�~�������B75�Έȏ�̐��тɌ���A���̎x�o��21��5151�~�ɂ܂Ō�������B

�Љ�ی��J���m�̓c���͓͂����b���B

�u���݁A���I�N�����J�艺���Ď��Ă���l�́A�S�̂̂킸��1.4���ɂ����܂���B��6����65����̎x�����A��3�����J��グ��I�����Ă��܂��B

60����̌J��グ��I�����Ă���l���S�̂�4�����x���܂��B��������60����̎��ƌ��z��65����̎ɔ�ׂāA7���ɉ�����܂��B76��7�������Đ�����A���I�N���̎�摍�z��65�Ύɔ�ׂď��Ȃ��Ȃ�B

�����A�l���Ă��݂Ă��������B�N��������Ă��A�g���Ȃ���ΈӖ�������܂���B�J�n��҂��Ă��ĐQ������ɂȂ��Ă��܂�����A���ꂱ�������q���Ȃ��B

���́A���I�N���͘V��̐������[����������̂��ƍl���Ă��܂��B�Ȃ̂ŁA�����v�w�ŌJ��グ��I�сA�N�������p���āA���C�Ȃ����ɗ��s�����悤�ƌ��߂܂����B

�����Ȃ��Ȃ����Ƃ��ɔN��������1���`2���~�����Ȃ�����A���C�Ɋy������炷�����Ɏg���邨�J�l���m�ۂ���ق��������ƍl�����̂ł��v

����킸��32���~

�����J���Ȃ����\���Ă���u�ȈՐ����\�v�ɂ��A����60�̒j���̕��ϗ]����23.67�N�A������28.91�N�B����ɏ]���A�j����83�A������88���Đ����邱�ƂɂȂ�B

���I�N����70�܂ŌJ�艺���Ď���ꍇ�A81��9������蒷��������A65����̎�����摍�z�͑����Ȃ�B���ꂾ������A�J�艺���̂ق������̂悤�Ɏv���邾�낤�B

�����A�������悤�ƌJ�艺����I�����Ă��A�����N���͎��J�n�O�ɖS���Ȃ��Ă��܂��ƁA���S�ꎞ���������炦�Ȃ��B���̋��z�́A�ی�����420�����i35�N�j�ȏ�x�������l�ł����32���~�B

70����̔N�����y���݂ɂ��Ă��Ă��A69�Ŏ���ł��܂��A�����N����32���~��������āA����ł����܂��A�Ȃ̂��B

�܂��āA����������5�N�x�点��ƂȂ�ƁA���������̍����N�����p�@�ɂȂ郊�X�N�͊i�i�ɍ��܂�B

�N���͊y�����V����炷���߂̂��́B�����ăM�����u���ł͂Ȃ��B���炦�邨�J�l����2�{�ɂȂ邩��Ƃ����āA��10�N���x�点��̂͐�ɔ������ق��������B�茘���A�ꍏ���������̂��������B

�J��グ�̎葱���͊ȒP���B�܂�60�ɂȂ��Ă��Ȃ��l�́A60�̒a�������}����3�����O�ɓ��{�N���@�\���畕���Łw�N���������x�������Ă���B

���̐������ɉ����āA�Ŋ��̔N���������ł��炦��u�J�グ�������v�ɏ������A�Z���[��N���蒠�Ȃǂƈꏏ�ɐ\����������B�J��グ��]�̗��R��\������K�v���Ȃ��̂ŁA�葱���͓���Ȃ��B

60���߂������A�܂��N����������Ă��Ȃ��l�A���邢�͂��łɌJ�艺����\�����Ă���l���A���߂Đ\������A�����ɔN��������悤�葱�����邱�Ƃ��\���B�����A�N���������ɍs���Ė₢���킹�Ă݂悤�B

�u100�N���S�v�̓E�\

��N������N�Ɍb�܂�A�D���Ȏd���ɍďA�E�ł���Ƃ����K���ȃP�[�X������B���������ꍇ�ɋC���������̂��A���������J��グ��I�����Ă��A��Бg�D�ɋ߂�ƁA�u�ݐE�V��N���v���K�p����A�N���z���ꕔ�A�܂��͑S������Ă��܂����ƁB

����ȂƂ��A���I�N�������z����Ȃ����߂ɁA�u�l���Ǝ�v�ɂȂ���@������B

�t�@�C�i���V�����v�����i�[�̑���b���q�����������B

�u60�Έȍ~���N����S�z���炢�Ȃ��瓭�������̂ł���A�ߐ�Ƃ̌ٗp�_��ł͂Ȃ��A�l���Ǝ�Ƃ��Đ����_������ׂ����ł��傤�B��������A�����N������O��邽�߁A�ݐE�V��N���Ɉ��������炸�A�{���̋��z�����Ȃ��瓭�����Ƃ��ł��܂��B

�������A���c�Ǝ҂ɂ͎�X�̐ߐł̕��@������̂ŁA���������Ȃ������͑����Ȃ�͂��ł��v

�Ζ��`�Ԃɒ��ӂ��A�u�ݐE�V��N���v������邱�Ƃ��ł���B

��̓I�ɂ́A�@�T5���Ζ����̉�Ђ̏ꍇ�A�T3�������̋Ζ��ɂ���A�A1��8���ԘJ���̉�Ђ̏ꍇ�A1��4���Ԗ����̋Ζ��ɂ���A�B��14�������̋Ζ��ɂ���A�C�����̏ꍇ�́A��ł͂Ȃ����Ƃ��āA��V����ʏ]�ƈ��̔����ȉ��ɂ���A�̂����A�����ꂩ�ɊY������A�ݐE�V��N���͓K�p����Ȃ��B

����Ґ��͑����𑱂��A�J���l���͌����̈�r�����ǂ��Ă���B�����N���̖��[������4���ƍ��~�܂肪�����Ă���B����������A�x�o��������̂�����A���̂܂܂ł͔N�����x�������s���Ȃ��Ȃ邱�Ƃ͎����̗����B

���{��'04�N�ɔN���́u100�N���S�v�Ƌ��������A�R���ς����B����A�N���̎x���N���x�点��悤�A�@�������s�����Ƃ͖����ł���B

�t�@�C�i���V�����v�����i�[�̋I�����K���������x����炷�B

�u���I�N���̎x���J�n�N������݂�65����A���Ăł͈�ʓI��67�܂���68�ɂ��邱�Ƃ��l�����Ă��܂��B�����ꂻ���Ȃ�̂͊ԈႢ����܂��A�@�����Ȃǂ����Ȃ���Ȃ�܂���̂ŁA���肵�Ă���5�`10�N��̎{�s�ɂȂ�܂��B

�ł�����A����55�Έȏ�ł���A���܂܂łǂ���65����ł���ƍl���Ă����Ă����ł��傤�B�������A54��艺�̐����67�Έȍ~�̎x���ɂȂ�\���͏\���ɂ���̂ł��v

����A�N���̎x���z�����邱�Ƃ͂����Ă��A�����邱�Ƃ͂��肦�Ȃ��B��������J��グ�����ĔN����������Ă������ق������S�ł����Ȃ̂��B

�������A�N���̌J��グ�ɂ��A���_�͑��݂���B�O�q�̂Ƃ���A�z��65�Ύɔ�ׂ�7���ɉ����邵�A��x�J��グ��I�ԂƁA���̕ύX��������͂ł��Ȃ��B

�܂��A�J��グ��I��A65�ɂȂ�܂łɏ�Q�����ꍇ�A�u��Q�N���v�����炦�Ȃ��Ȃ�B

����ɁA65�ɂȂ�܂łɔz��҂��S���Ȃ�A�܂�18�Ζ����̎q��������ꍇ�ł��A�⑰�N�����A�J��グ���N�����̂ǂ��炩��̔N�������x������Ȃ��B

�����A�����������_���l���Ă��A75�܂Ō��I�N���̎���x�点�āA�O�Ɏ���ł��܂����X�N�ƓV���ɂ�����ƁA�J��グ�̂ق����m���Ȃ̂͘_���܂��Ȃ��B

�J��グ��A�d�a�ɂȂ����ۂɂ́A���z�×{��x�Ŏ��Ô���y���ł��邵�A�N��������N�ɂȂ��āA18�Ζ����̎q��������̂͑����}���ȃP�[�X���B

�O�o�̑�����������B

�u�J��グ�A�J�艺�����l����Ƃ��A�ǂ̔N����摍�z�����ɂȂ邩�́w���v����_�x���b��ɂȂ邱�Ƃ������̂ł����A����͂��܂�^���ł��܂���B

��������������ǂ�ȘV����߂��������̂��A����ɂ͂ǂꂭ�炢���J�l��������̂����l���A�N�����ǂ����炤�����l����ׂ��ł��傤�B

���̎���ɂ�60����J��グ�Ď��Ă���l�����܂��B���̂��J�l�ŁA�v�w�Ŕ��������H���◷�s�����āA�V����G���W���C���Ă���B����͌����Ĉ����I�����Ƃ͌����܂���v

60�Έȍ~�����N���ێ����Ȃ���o���o�������\�\�����z�肷��悤�ȃV�j�A�̐��������ے肵�Ȃ��B�����A����Ȑl�̓X�L���Ɛl�����L�x�Ȉꈬ��̐l�Ԃ����B�����̐l�́A�җ���߂��Ă���������Ɠ����悤�ɂ͓����Ȃ��͂����B

��������A�N�����x�������܂�5�N��10�N�������ɊÂ���A�����ɂł��N��������ė]�T�̂��鐶���������ق��������B���ꂪ�A�����N���̎����Ȃ̂ł���B

�@�@�@�@�@�@�@�@�@

�������N���ی�����40�N�Ԏx�������ꍇ�Ŏ��Z�B75�Ύ̎��z�́A70�Ύ��Ɠ����������葝�������Ɖ��肵�Čv�Z����

�u�T������v2018�N3��10�������

�@

|

|

������@�@�@�@�@ �����C���� > �o���ϖ�126�f�����@���� �@�O��

|

|

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�126�f�����@���� �@�O��

|

|

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B