http://www.asyura2.com/18/hasan126/msg/469.html

| Tweet |

日銀新体制3つの「不都合な断絶」、今後5年間は逆風か

http://diamond.jp/articles/-/164069

2018.3.21 高田 創:みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト ダイヤモンド・オンライン

黒田東彦総裁の再任と雨宮正佳、若田部昌澄両副総裁の人事が16日、国会で同意され、黒田新体制が発足することになった。

筆者は、黒田総裁の一期目の5年を評価すると何点かとのアンケートに「70点」と、比較的高めの評価で答えた。バブル崩壊後に日本が陥った「雪の世界」である「超円高と資産デフレ」を解決し、アベノミクスの第1の矢の機能を十分に果たした点にあった。ただし、その評価は過去5年のいくつかの幸運に支えられた面も多く、これからの5年間には3つの点からの「不都合な断絶」が予想される。

1期目は順風に支えられたが

逆風に変わる可能性

もちろん、副作用としてマイナス金利にして過度に金融システムに負担をかけた点や、物価目標との間に大きなかい離があった点などはあるが、一期目の5年間は全般的には高く評価できる。

それでは2期目に待ち受ける3つの「不都合な断絶」とは何か。

第1は、金融システム問題で、第2期の今後5年の間で金融機関経営のストレスが高まる分岐点を迎える可能性があることだ。

第2は、海外要因で、この5年間は米国経済の景気拡大期・利上げ期間の追い風だったが、第2期のうちにその転換が生じる可能性が高いことだ。

そして第3は、政治面で、黒田総裁の一期目の5年間は、アベノミクスの5年間でもあったが、第2期の総裁任期の途中で政権の交代が起こり得ることだ。

こうした不都合な3つの断絶のなか、どのような出口や対応を考えるかは重要な論点になる。

マイナス金利、地銀経営に打撃

金融不安懸念される「2023年問題」

第1の不都合な真実は、マイナス金利の金融システムへの影響が深刻化することであり、後述する地域金融機関の「2023年問題」だ。

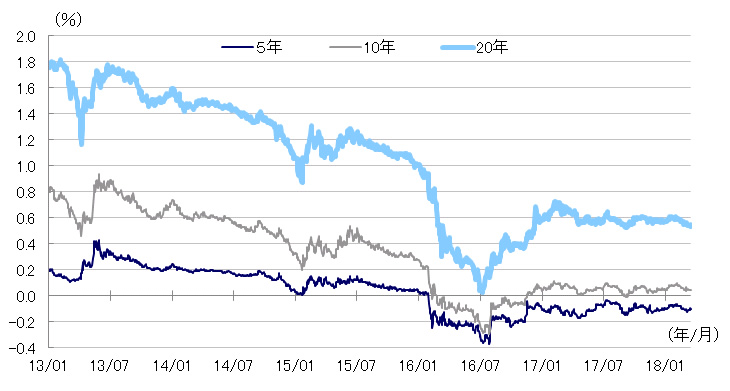

このままの低金利が続くと、地域金融機関への負担が深刻なレベルになる。以下の図表は、日本の国債の年限別の利回りの推移で、2016年1月末のマイナス金利導入以降、大幅な低下トレンドが続いている。

◆図表1:日本の年限別国債利回り推移

(資料)Bloombergよりみずほ総合研究所作成

筆者は、マイナス金利導入が決まった2016年1月の日銀決定会合の際には、付利の引き下げを予想していたが、マイナスにまで引き下げることは想定していなかった。また、その必要はないと考えていた。

図表で示されるように、実際には、マイナス金利導入の結果、2016年7月月初の金利のボトムの頃の水準は、5年は▲0.4%、10年は▲0.3%程度、20年は0%、40年は0.1%の水準と、大幅にイールドカーブのフラット化が生じた。

2016年9月に日銀が行った「総括的検証」は、金利が想定以上に下がってしまったとの問題意識から行われた面もあった。

とういうのは、日銀のマイナス金利はあくまでも日銀の当座預金に預ける付利金利の一部を▲0.1%にしただけだったが、超長期ゾーンの大幅な金利低下は金融機関にも大きな波及効果を与えたからだ。

筆者は、『シナリオ分析 異次元緩和脱出』 (日本経済新聞社刊、2017年)で、日銀の「出口戦略」のシミュレーションやその金融機関への影響についても分析を行った。

現在のマイナス金利環境がそのまま2035年まで続いた場合の金融機関の収支を試算すると、地域銀行の実質業務純益は、2023年以降、マイナス金利導入前の2015年度の半分以下の水準に落ち込むとの試算となった。

当初は、低金利政策は金融機関の収益支援の面もあったが、これから5年間、現状の金利が続いた場合、金融システムに深刻な影響が及ぶ不安があることだ。

何らかの抜本策を講じなければ、経営が危ぶまれる金融機関も生じかねない「2023年問題」につながる断絶になる。

米国の好況いつまで

利下げすれば再び円高に

第2は、海外要因、なかでも米国の環境だ。

筆者は日銀の金融政策に関する「5回のジンクス」の議論を行ってきた。 1970年代以降の日銀の利上げ局面は5回あるが、5回ともが、米欧日の金融政策の連動のなかで、日銀が最後の利上げだった。

すなわち、日銀が利上げに向かうことができるのは、米国が利上げの途上にあることが不可欠で、利下げに向かえば出口は封印される。

黒田総裁の第一期の5年は米国の景気回復が続く期間で、かつ米国が利上げを行うことで日米金利差が拡大し円安の「追い風」が吹く幸運な期間だった。アベノミクスの第1の矢が大きく効いたのは、米国の景気拡大が順調だった追い風による面も大きかった。

しかるに、今後の5年間を展望すると、既に米国の景気回復期間が100ヵ月を超えたなか、どこかでは拡大期間が終わる可能性が高い。また、米国の金融政策も利上げが止まる可能性が高い。

つまり、追い風が逆風に転じる。

現在の日銀の金融政策の状況は、金利をゼロにまで下げていて自ら需要を刺激する力はなく、「エンジンのないヨット」のように米国の風頼みという不都合な真実がある。

米国の追い風が止まれば、追加金融緩和が求められる状況にある。

しかし、米国の景気が失速する状況になっても、日銀は現在の金融政策はその手段を概ね使い果たした状況で、追加策がない不都合な真実に直面する可能性が高い。

もちろん、理屈上はマイナス金利深掘りや国債の買い増し策があるが、実務的には困難だ。

また、米国が利上げから利下げに転じることになれば、為替相場は円高に向かう可能性が高い。またそういう局面では日銀が追加策を講じても効果は極めて限定的だろう。

アベノミクス、もう5年は続かない

ポスト安倍の政治レジーム変化

第3の不都合な断絶は、政治状況だ。

黒田総裁の5年は、まさに安倍政権の5年に等しく、そのなかで、「異次元緩和」策は第1の矢の機能を十分に果たして、バブル崩壊後の超円高・資産デフレの問題に大きな成果を残した。

その論功行賞が戦後の歴史では、山際総裁以来の再任だった。

一方0安倍首相は昨年10月の衆院選の勝利をバックに、今年9月の自民党総裁選で3選されれば、最長で2021年まで、政権を担うことになり、戦後最長となる可能性はある。

しかし、黒田総裁の2期目の任期の2023年までは政権が続かない公算が高い。安倍総裁が三選を果たしたとしても、黒田総裁の任期残りの1年半は政治的なレジームが変わる可能性が高い。ましてや、今日のような政治情勢では、ポスト安倍のタイミングが早まる可能性もある。

ポスト安倍の政権が掲げる新たな政治的なミッションに、日銀としてどう対応するかの不連続性が生じ得る。

金融政策、使い果たして

「黒田総裁2.0」に試練が待ち受ける

以上の3点が、「黒田総裁2.0」が直面し得る3つの「不都合な断絶」だ。

黒田総裁は、こうした課題への対応の難しさは、当然、認識していると推察されるが、それでもなお、今回、大役を受けたのは、日本経済が国難にある中での強い使命感だろう。

ただ、これまでの5年間は結果的に追風だったが、そのなかで、金融政策を概ね使い果たしたような状況にある。

それだけに、今後、先述した逆風が吹いた場合は、金融政策以外、具体的には財政政策や成長戦略への依存を考えなくてはいけなくなる。

また、金融システムへの影響がボディブローのように生じ得る局面でもある。更に、これまでと比べ、期待と現実のかい離が生じやすいだけに、そこでのマネージメントは政治的手腕も含めて重要となる。

また、いずれは超金融緩和からの出口に踏み出す際にさまざまな対応が必要になり、中でも市場との対話も不可欠になる。

こうした難しさを先行きの不透明さを考えると、まずは現在の米国の好況など、追風の状況が少しでも長く続き、国内で、その間に企業や人々のデフレ的マインドが、早く切り替わるのを祈るような気持ちで見ているのではないか。

(みずほ総合研究所 専務執行役員調査本部長/チーフエコノミスト 高田 創)

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。