http://www.asyura2.com/18/hasan126/msg/499.html

| Tweet |

なぜ「月1万円の節約」が損になるのか? 「勤勉」な日本人にお金が貯まらないワケ

http://diamond.jp/articles/-/164399

2018.3.23 岩崎淳子:米国公認会計士/パーソナル・ファイナンシャル・スペシャリスト ダイヤモンド・オンライン

「節約してるのになかなかお金が貯まらない……」「老後の資金づくり?何もやれていないんだけど……」「資産運用の情報が多すぎて、何から手をつければいいのか……」そんな家計の悩みをお持ちの人も多いのでは?ずぼらな人でも簡単にできる「家計システムのつくり方」を解説した、ロサンゼルス在住のFP主婦・岩崎淳子氏の最新刊『お金が勝手に貯まってしまう 最高の家計』より、内容を一部抜粋してお届けする。

「勤勉」な日本人になかなかお金が貯まらない理由

前回の記事では、家計には「資産がお金を生むしくみ」が必要だという話をしました。

このしくみを資産形成エンジンと呼ぶことにします。

いくら家計簿をがんばってつけても、あなたの家計の資産形成エンジンは強くなりません。なぜなら、家計簿というのは、家計の「過去」を記述したものにすぎないからです。お金が今後、どのように増えていくかという観点で「未来」を見通すためには「バランスシート」という別の発想が必要になります。

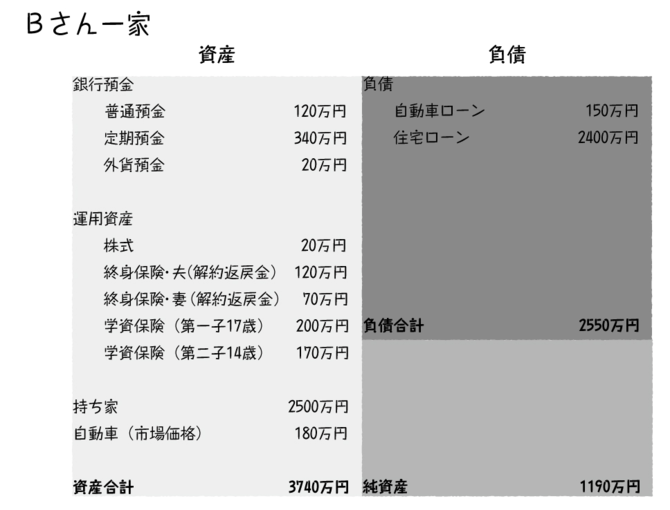

そこで、考えていただきたいのが、Bさん家計のバランスシートです。

Bさんの資産である預金・保険・持ち家・自動車は、それ自体ではほとんど利回りを生みません。資産形成エンジンのパワーが非常に弱いので、10年後にも資産の増え方は大して変わらないでしょう。

この家計の資産形成エンジンのほとんどは、一家を支えるBさんの勤労所得です。Bさんの労働によって得た利益が、バランスシートに少しずつ積もっていくわけです。

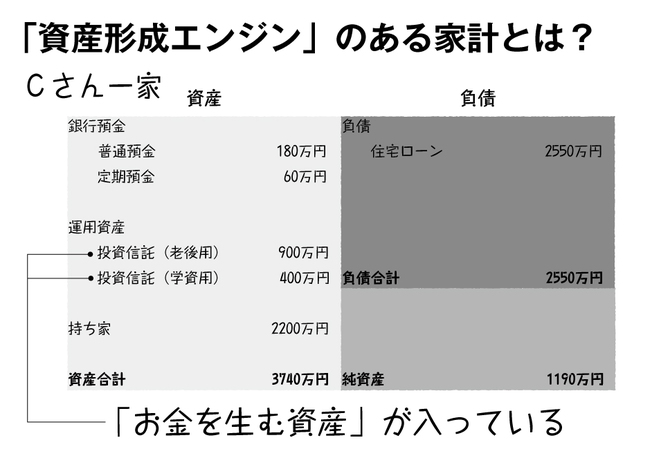

他方で、Bさんと資産と負債の金額は変わらない、Cさんの家計を考えてみましょう。

金額は変わりませんが、そこに含まれる資産の内容はかなり異なっています。たとえば、Cさんが持っている投資信託(合計1300万円)が、毎年3.0%の利回りを上げたとしたら、どうでしょうか?

1300万円を年利3.0%で10年運用すれば約1754万円になります。がんばって働くかどうかとは関係なく、何もしなくても454万円分の資産が勝手に増える計算になるのです。

このようにCさんのバランスシート上には、「お金を生む力」を持った資産が十分にあります。もちろんCさんにもサラリーマンとしての勤労所得がありますが、Cさんが働いているあいだにも、バランスシート上の資産たちが財産所得を稼いでくれるので、結果としてCさんの家計の資産形成エンジンは、とてもパワフルなものになっているのです。

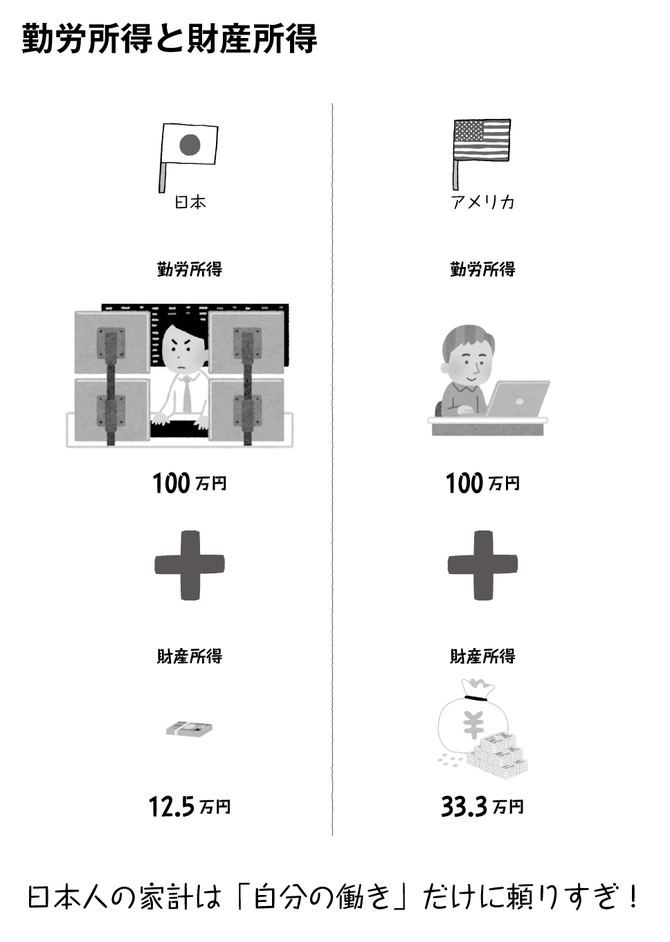

日本の家計の大半は、資産形成エンジンを非効率なまま放置している「Bさんケース」です。

アメリカでは、勤労所得と財産所得の比率は3:1ですから、100万円の勤労所得を得ているあいだに、資産が働いて33.3万円の財産所得を生んでくれる計算になります。

一方で、日本人の同比率は8:1です。がんばって働いて100万円を稼いでも、資産が生んでくれる利益は12.5万円です*。

*金融庁「説明資料」平成29年3月3日 [http://www.fsa.go.jp/singi/kakei/siryou/20170203/03.pdf]

わずかな違いのようですが、これが毎月・毎年と積み重なっていけば、どういうことになるかはおおよそ想像がつくのではないでしょうか。

節約家ほど「ムダな出費」をしている

私はいわばこの資産形成エンジンの整備士です。

家計という“クルマ”にとっていちばん大切なことは何だと思いますか?

それは「必要な距離を“走り切れる”かどうか」です。

私たち人間には寿命があります。そこがまず家計と企業財務との決定的な違いです。

バーチャルな存在である企業には、無期限に続いていくという前提(これを会計用語でゴーイング・コンサーンといいます)がありますが、家計にはいつか“終わり”が来ます。もちろん、子孫に遺産を残したい人もいるでしょうが、「少なくとも自分たちが生きていくには、最低限どれだけお金が必要か」という発想でアプローチが可能です。

ですから、このクルマは「コースを最後まで走り切れる設計になっている」ことが肝心です。企業の場合は、燃料が尽きたりエンジンが止まったりしても、廃業にすればそれで済みますが、私たちの家計はそうはいきません。家計が止まれば、家族が生活していけなくなるからです。

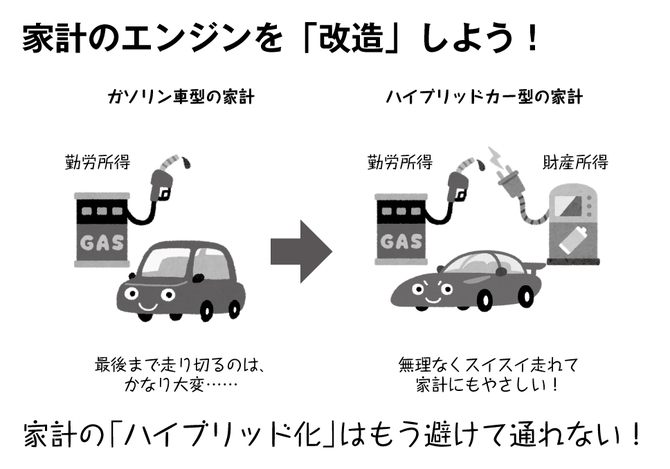

クルマの例をもう少し膨らませてみましょう。私たちが働いて得られる勤労所得は、クルマにとってのガソリンです。言ってみれば、勤労所得だけに頼る家計とは、ガソリンだけで走るガソリン車です。

ガソリン車の走行距離を伸ばすためにできることは、ガソリンをたくさんかき集める(所得を増やす)か、燃費をよくするかのどちらかです。燃費向上のためには、搭載されたパーツを捨ててクルマを軽量化する、つまり、食費や生活費、娯楽費などのコストを節約するしかありません。これは大切なことではありますが、当然、限界もあります。

一方、このクルマのエンジンそのものを取り替えて、ハイブリッドカーに改造したらどうでしょうか?

ハイブリッドカーはガソリン(勤労所得)の燃焼によって走行しながら、同時に蓄電池への充電を行います。これがまさに財産所得を生み出す資産形成エンジンです。

ハイブリッド家計は、蓄積された電気による駆動力も利用して走ることができるため、結果的に燃費もかなりよくなりますし、当然、走行距離も格段に伸びます。

もしもガソリンの給油ができなくなっても(つまり、仕事をリタイアして勤労所得がなくなっても)、それまでにチャージした電力を使うことで、余裕を持って人生を走り切ることができるというわけですね。

なぜ「月1万円の節約」が損になるのか?

家計のエンジニアである私は、ムダなコストを削って家計を“軽量化”するお手伝いもしますが、それだけでは決して十分ではありません。私たちのより重要で包括的な仕事は、クルマ(家計)の「残り走行距離」を見据えながら、バランスシートの左側にある資産形成エンジンを、ハイブリッド型に“改造”することなのです。

家計と聞くと、どうしても「家計簿」を想像しますが、最後まで走り切ることができる家計をつくるうえで、家計簿は絶対条件ではありません。

お金の心配をしないで済むようになりたいのであれば、資産形成エンジンを改造し、お金が勝手に貯まってしまうシステムを家計のなかに埋め込むことのほうが、ずっと大切なのです。

いくら家計簿をつけていても、過去に目を向けているだけならば、ほんとうにそのクルマが未来のゴールまで走り切れるかどうかの保証にはなりません。

多くの家計にとって、資産形成エンジンの改造は避けて通れないものなのです。

試しに、次の2つの家計が30年後にどうなるかを比較してみましょう。

・Dさん一家――生活を切り詰めて月3万円を貯蓄。勤労所得のみ(ガソリン車型)

・Eさん一家――月2万円を積み立てて運用。財産所得あり(ハイブリッドカー型)

Dさんの年間積立額は36万円(=3万円×12ヵ月)ですから、30年後の資産は約1080万円です。銀行の利息も多少はつくでしょうが、年0.1%の利回りだとしても30年後の利息総額は16万円程度ですから、合計1096万円です。

一方、Eさんは年間24万円(=2万円×12ヵ月)を積み立てていますので、30年後の積立総額はDさんより少ない720万円です。しかし、そのお金が同時にハイブリッドエンジンへの「充電」を行ってくれますから、たとえば年平均3%で運用できれば、30年後の資産総額は1170万円になります。もし5%だと仮定すると、1660万円にまでなりますから、Dさん一家の1.5倍ほどにまで資産が増えている計算になります。

しかも、忘れてはならないのは、Dさんは3万円を積み立てるために「毎月1万円分を切り詰めた生活」を30年にわたって続けてきたのに対し、Eさんはそんなガマンをすることなく30年を過ごしてきたということです。こう考えると、ちょっと残酷な差に思えてきませんか?

さらに、DさんとEさんを組み合わせた「節約して月3万円を貯蓄しながら5%で運用」した一家を想定してみましょう。計算してみると……なんと30年後の資産は約2500万円。ここまで大きな差が出てしまうのです。

どうでしょうか?これが資産形成エンジンのパワーの違いです。

ゼロ金利時代に「5%運用」はありえない?

「でも……年平均で3〜5%の運用なんて無理でしょ?」

そうお思いですか?

しかし、以前の記事でご紹介させていただいたとおり、、2000年から2017年までの16年半、「何もしない」まま、年平均6.0%で資産を増やしていた人はたくさんいます。「100年に一度の経済危機」と呼ばれたあのリーマンショックの時期を挟んでも、これだけの実績が維持できていたのです。だとすると、低く見積もっても、年3%は決して非現実的な数字ではないと思いませんか。

※参考記事「貯金オンリー」は世界の非常識!? 知識のある家計は7年半で2000万円を倍増させる

以上、今回は「節約」にとらわれている人が見落としがちな、資産形成エンジンのすごさをお伝えしてきました。とはいえ、私は決して「節約なんかしなくていい」と言っているわけではありません。節約だけに目を奪われて、エンジンを改造することを怠っていると、大きな差が開いてしまうという事実を知っていただきたかったのです。

そこで、次回からは、資産形成エンジンのパワーを最大限に引き出す“家計の軽量化”の方法をお伝えしていくことにしましょう。

【執筆者紹介】 岩崎淳子(いわさき・じゅんこ) ファイナンシャル・プランナー/米国公認会計士/パーソナル・ファイナンシャル・スペシャリスト(CPA/PFS)/Smart & Responsible代表。上智大学ドイツ語学科を卒業後、NTTに入社。米パデュー大学大学院 経営科学修士。ガートナーなど外資系IT企業にて、マーケティング戦略やアナリスト業務を経験したのち、2000年、夫の転職を機に米バージニア州に移住し、2歳児の子育てと家事を担当する専業主婦へと転身。大学で工学を教える夫が、家計に関わる余裕がなかったことから、自身の役割を「一家を支えるCFO」と再定義。仕事で培ったリサーチ・分析の能力を武器にしながら、独学でCPAとPFSの資格を取得。2011年、自身の苦労した体験に基づき、個人向けファイナンシャル・プラニングを行う「Smart & Responsible」を立ち上げ。主婦と専門家の2つの視点から、効率的な家計システム構築のヒントをアドバイスしている。現在、米カリフォルニア州在住。聖書をこよなく愛するクリスチャン。初の著書『お金が勝手に貯まってしまう 最高の家計』を出版。 |

『最高の家計』担当編集からのメッセージ

――お金のことなんて考えたくないあなたへ

本記事をお読みいただきありがとうございました。

岩崎淳子さんの最新刊『お金が勝手に貯まってしまう 最高の家計

岩崎淳子さんの最新刊『お金が勝手に貯まってしまう 最高の家計』の担当編集の藤田と申します。

みなさん、お金はほしいですか?

「はい! もらえるならもちろん!!」――僕はそう答えます。

しかし、「どれくらいお金が好きか」と聞かれると、じつはあまり自信がありません。

もちろん給料が上がったりボーナスが多めに出たりすれば、しばらくはホクホクした気持ちになりますし、これまで編集者として経済やファイナンスに関する本もいくつか手がけてきました。

現在の年齢は36歳で、家には妻と2人の息子(5歳と3歳)がいますから、まだまだこれからたくさんのお金が必要になりそうです。そういう意味で、お金にまったく興味がないわけではないのだと思います。

一方で、世の中には「ほんとうにお金が大好きな人」がいます。

いつも預金残高や株価チャートとにらめっこしている人、残業代を稼いで給料を増やしたい人、不動産で副収入を得ている人、いち早く仮想通貨ブームに飛びついた人……。

そういう人とお話ししていると、「あ、自分はそれほどお金に愛着があるわけではないのかも……」と気づかされます。

世間の空気に流されたり、友人から年収を聞かされたり、家族が増えてきたりした結果、なんとなくお金がほしい気分になってはいるものの、べつに「お金そのもの」が好きなわけではないのです。

実際、わが家の家計管理は妻に任せっぱなしです。

「ときどき思いつきで家計に口出ししてはイヤな顔をされる」というパターンを繰り返しています。

「できれば、お金のことなんて考えずに暮らしたい」

そう思っている僕は、ちょっとヘンなのでしょうか?

いや、じつは同じ感覚をお持ちの方は、けっこういらっしゃるんじゃないかと思います。

お金以上に好きなもの・大切なものがある人は、「お金のことを考える時間」に貴重な人生の時間の一部を奪われたくないはずです。

預金残高や家計簿、相場の値動きなどを見て一喜一憂する日々を送るなんて、ほんとうにまっぴらなのだと思います。

「べつに投資で儲けたいわけじゃない。損するのは絶対イヤ……」

「投資用の不動産を買う? そこまでのリスクは取れないなあ……」

「でも家計簿とかコツコツ節約するとかは、正直言ってダルいな……」

「……というか、いつも仕事が忙しいから、そんなヒマがないんですよ!」

「……だけど……だからって、このまま“銀行口座にほったらかし”でいいのかな……」

『最高の家計』は、そんな気持ちが心の片隅に顔を出している人のためのお金の本です。

「お金が大好き!」というわけでは“ない”人のための「いちばん手堅くお金が貯まって、かつ、いちばん手間がかからない、家計のしくみづくり」の教科書です。

「そんな都合のいい話があるんですか?」

そう感じる人もいるかもしれません。岩崎さんからお話を聞いたとき、僕もそう思いました。

彼女に言わせれば、とんでもないお金持ちでもない限り、“ふつうの家計”がやるべきことはたった1つ――。

「年1回以下のメンテナンスで、

自動的にお金が増えていく『システム』をつくること」

それさえやってしまえば、あとはジタバタせずに「何もしない」のがいちばんだといいます。

とはいえこれは、きわめて「王道」的な方法ですから、ある種の“飛び道具”を期待されている方にはおすすめできません。

「お金から自由になるためのお金の本」として企画した一冊ですから、この先もう二度とお金の本を読まなくてもいいように、「これだけで全部わかる!」ことを目指して編集しました。

ぜひ本書を通じて、「ほんとうに大事なこと」に振り向ける時間を増やしていただければと思います。

|

|

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民126掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。