http://www.asyura2.com/18/hasan127/msg/418.html

| Tweet |

定年後の年金格差「約7735万円」の現実 大企業に共働きなら「1億円」超え

http://president.jp/articles/-/25227

2018.6.3 企業年金コンサルタント/ファイナンシャル・プランナー 山崎 俊輔 PRESIDENT 2018年5月14日号

妻の働き方次第で「わが家の老後資金」が、数千万円単位で変わる!? 世帯で受給する公的年金額の試算を基に、老後資金を増やすために現役時代の今、やっておくべきことを専門家に聞いた。

払い損より、もらい損に注意

公的年金なんてどうせ払い損だ――。そう感じている現役世代は多いと思いますが、この考え方は3つの点で間違っています。

1つ目は、公的年金のありがたさは実際にリタイアしてみないと実感できないことです。国の社会保障制度は、元気なときにはほとんど恩恵がありません。病気やケガをしたり、働けなくなったりしたときに機能するものです。年金もそのひとつです。元気に働いている間は、保険料を支払っているだけで何も受け取れず不満感が出ます。

しかし、現役時代に保険料を支払っておかなければ、将来、年金を受け取る権利を失うことになります。たとえば自営業の人は国民年金保険に加入しています。保険料を支払うことができるのは原則20歳から60歳までの40年間です。その間に未納があれば、将来受け取る額はどんどん減っていきます。10年未納があれば満額から4分の1の額が減ることになります。国民年金加入者が受け取る年金を老齢基礎年金と呼びますが、2017年度の年金受給額は月額約6万5000円。これが満額です。4分の1とすると月額約1万6250円を一生涯、受け取る権利を失ってしまいます。現役時代の「払い損」を気にするよりも、将来の「もらい損」に目を向けるべきです。

2つ目は公的年金を損得のロジックで考えること自体が間違っていることです。「あなたが支払った保険料の額をここまでの支給額が超えましたので、年金支給をストップします」。90歳まで長生きしたときに、こんな通知が届いたらどうでしょうか。そういうことはありません。生きている間はずっと受け取れるのが年金のメリットです。その代わり、早く亡くなった人は払い損になることもあります。それは長生きのリスクを社会全体でカバーしているからです。そもそも損得で考えるべきものではないのです。

一方で「国の年金制度はいずれ破たんするから支払いたくない」と考えている人もいるかもしれません。これが3つ目の間違いです。一時期ずいぶん年金破たん論が世間をにぎわせました。しかし、公的年金制度は保険料収入と給付のバランスを調整する仕組みを採用しており、破たんする可能性はほとんどありません。また、アベノミクスの結果として、年金積立金は200兆円程度まで確保することができました。これほど公的年金の財源を持っている国は、世界中を見回しても日本と米国くらいしかありません。日本の年金制度が破たんすることはもはやありえないのです。

以上の理由から年金を否定的に捉える必要はありません。注意しなければならないのは、現役時代の加入の仕方によって将来の年金額に予想外の差が出ることを知らない、ということです。

最強は共働きの「ダブル厚生年金」

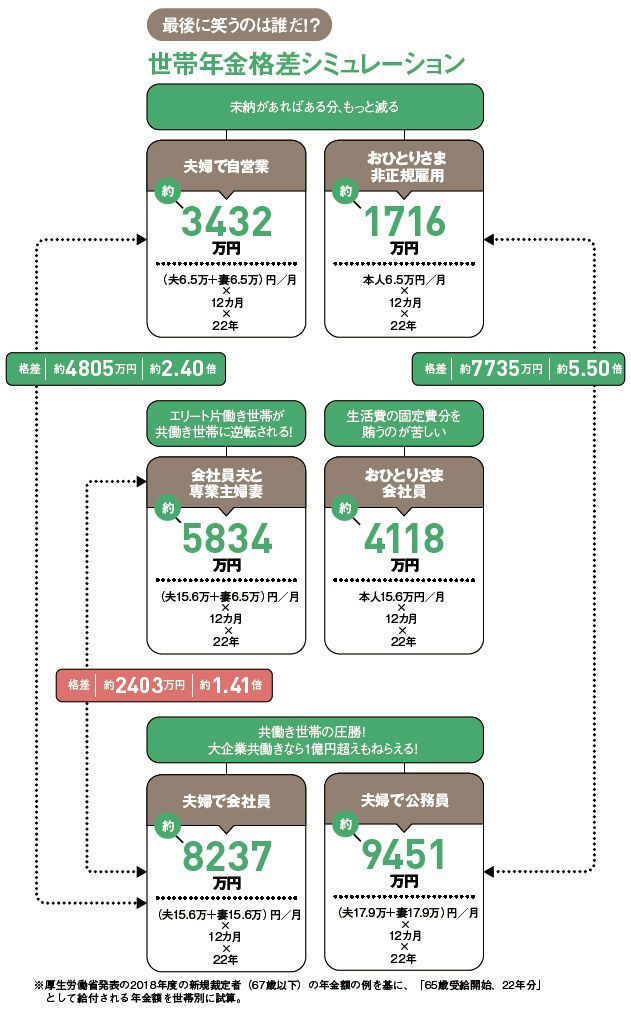

厚生労働省が発表した18年度の新規裁定者(67歳以下)の年金額の例は、国民年金加入者(老齢基礎年金)が月額約6万5000円。これに加えて、厚生年金にも加入している場合(老齢厚生年金+老齢基礎年金)には、月額約15万6000円になります(厚生年金は、平均的収入〈平均標準報酬42.8万円〉で40年間就業した場合)。これをベースに一生涯の世帯年金額を推計すると表のようになります。16年の簡易生命表によると、65歳時点の男性の平均余命は男性が19.55年、女性は24.38年です。その平均値として年金を夫婦で22年間受け取ったとして計算しています。

この例で夫婦ともに会社員の組み合わせの場合、世帯年金の総額は約8237万円です。さらに多いのは夫婦ともに公務員の場合で約9451万円と1億円に近づきます。公務員の年金データはあまり明らかにされていませんが、厚生労働省の「厚生年金保険・国民年金事業年報」(15年)によると、平均月額で15%程度、公務員のほうが上回っています。

会社員の夫と専業主婦の組み合わせになると、約5834万円まで一気に減ります。夫婦ともに公務員と比較すると、約3600万円の差が生じます。夫婦で自営業を営んでいる場合にはさらに下がり、約3432万円。夫婦ともに公務員と比較すると、3倍近い差になります。同じ夫婦でも働き方で、老後のライフプランに相当な格差が生じることになるのです。

一方で、人生の選択として生涯シングルを貫く人も増えています。団塊ジュニアの世代では、おそらく4人に1人程度が生涯独身になるといわれています。そんな中で、おひとりさまの年金はさらに厳しくなります。特に非正規社員として働き、国民年金だけに加入している人は1716万円しかありません。未納期間があれば、ここからさらに減額されることになります。

もちろん、夫婦2人の世帯とおひとりさまでは、老後に必要な生活費の額は異なります。ただし、ひとりだからといっても単純に半分にはならないことは理解しておくべきです。たとえば、入浴するときの水道代やガス代など、世帯単位で必要なランニングコストは1人でも2人でもほとんど変わりません。それでも年金は1人分しか受け取れません。生活が厳しくなるのは明白です。

厚生年金加入のチャンスを逃すな!

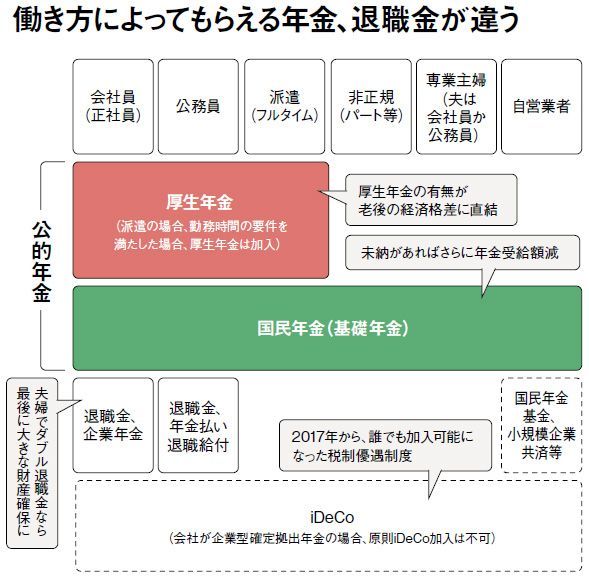

少しでも年金格差を縮めるためには、働き方を工夫する必要があります。ポイントは、(1)厚生年金から外れないこと、(2)収入を増やすこと、(3)できるだけ長く働くこと、の3つです。

「公的年金」は、国が運営する強制加入制度。「厚生年金」は、基礎年金に上乗せする形で支給される。公的年金以外には、確定拠出年金(401k)や確定給付年金などの「企業年金」、個人型確定拠出年金(iDeCo)や国民年金基金など自分の意思で加入できる年金がある。

前述のように将来の受給額は、厚生年金と国民年金で歴然とした差がありますから、厚生年金に加入している人は、特に女性の場合には出産による退職で、その立場を手放さないことが大事です。厚生年金は国民年金と異なり、報酬額によって保険料が変わります。それが将来受け取る年金額に反映されるのです。言い換えれば、たくさん保険料を納めると、将来の年金額も多くなるということです。

育児休業の期間は、厚生年金保険料が免除されます。将来、年金額を計算する際には育児休業中も保険料を支払ったものとして計算してくれるのです。復帰後に給料が下がった場合でも、年金額の計算の際には休業前の高い給料が続いたと仮定して計算されます。この優遇は子どもが3歳になるまで受けられるので、仕事と子育ての両立は将来必ず報われることになります。

退職金にも差がつきます。共働きであれば2人の分の退職金を受け取れますが、夫が1人で働いている場合には1人分です。こちらは産休・育休中は退職金額に反映されないのが一般的ですが、それでも退職金は正社員にのみ支払われる老後の大きな財産です。パートナーが正社員かそうでなかったかで、最後に受け取る額が1000万円単位で違うことになりうるのです。

このように専業主婦世帯と共働き世帯では、老後資金に「年金と退職金」で差が生じますが、特に大きなインパクトを与えるのが共働き世帯の「ダブル厚生年金」です。これまで女性が定年まで働いて、夫婦で厚生年金を得られるのは、妻が教師の場合などに限られていました。しかし、女性が正社員で働き続けられる環境が整い、今後はその数が増えていきます。これは老後不安を解消する最高の対策なのです。

現在、非正規社員として働いて、国民年金に加入している人は、厚生年金にも加入できる働き方に変えるべきです。出産で退職した人も同様です。厚生労働省によると、18年2月の正社員の有効求人倍率は1.07倍です。仕事を探す人よりも求人の数が上回っているのです。6年前には0.49倍でしたから異常ともいえる高さです。こんな状況が長く続くとは思えません。

特に団塊ジュニア層が就職した1993年のころは就職氷河期といわれ、仕事を見つけるのに苦労をしました。やむを得ず非正規社員として働いている人は「正社員になるラストチャンス」と考えて、厚生年金に加入する立場を手に入れてください。

同様に、正社員として働いている人も転職して収入を増やすチャンスです。収入が増えれば、厚生年金の保険料もアップしますが、年金額を増やすことにもなります。

一方、起業したい人は、年金についても戦略的に考えておくべきです。必然的に厚生年金を外れることになるため、起業後になるべく早く法人化して自分も厚生年金に加入し、その負担ができる組織にしてください。

最後は、できるだけ長く働くこと。60歳でリタイアした場合、25年ほどのセカンドライフが待っています。その間、年金と貯蓄の取り崩しで生活するのは困難です。総務省の「家計調査年報」(16年)のデータを見ると、世帯主が60歳以上の無職世帯の生活費は、月約6万円の赤字になっています。これが25年続けば不足額は1800万円に上ります。1年でも長く働くことは、老後の不足額を減らす賢い選択でもあるのです。

働いている間は年金の受給開始を繰り下げることもできますから、そう手続きすれば仕事を辞めたときに受け取る年金額を増やせます。70歳まで繰り下げて受給すると、65歳から受給した場合と比較して年金額は42%も増額します。

公的年金は、老齢、障害、死亡によって要件を満たしたときに給付が受けられる制度。給付の種類には、国民年金に老齢基礎年金、障害基礎年金、遺族基礎年金、厚生年金保険に老齢厚生年金、障害厚生年金、遺族厚生年金などがある。

山崎俊輔(やまさき・しゅんすけ)

フィナンシャル・ウィズダム代表

退職金、年金制度、資産運用が専門。連載12本を数える人気コラムニスト。著書に『読んだら必ず「もっと早く教えてくれよ」と叫ぶお金の増やし方』など。

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。