http://www.asyura2.com/18/hasan127/msg/847.html

| Tweet |

デフレ脱却よりも金融機関救済を優先しかねない、日銀の体たらく いまこそ「リフレ政策」強化が必要だ

http://gendai.ismedia.jp/articles/-/56722

2018.07.26 安達 誠司 エコノミスト 現代ビジネス

あまりにも甘すぎる

先週金曜日の夜に驚くべきニュースが飛び込んできた。7月30、31日に開催される日銀の金融政策決定会合において、金融政策の変更についての議論が行われるらしいという内容であった。

政策変更の対象として取り上げられたものは、イールドカーブコントロール政策(以下YCC政策)、及び、ETF購入であった。報道によれば、政策変更の目的は、「現状の金融政策の『副作用』を緩和させることで、デフレ脱却のために息の長い金融緩和の持続を可能にするため」というものであった。

このところ、一般向け不動産投資を巡る某地銀の不正融資問題や大手金融グループ系の証券会社による国債の価格操作など、金融機関のモラルが問われる不祥事が相次いで発生しているが、これらの不祥事の遠因として、日銀の金融緩和の「副作用」が指摘されることが度々あった。それに影響されたのであろうか。

もし、そうであれば、あまりにも金融機関に甘すぎる、としかいいようがない。旧来の日銀(日本経済全体のことよりも金融機関の経営安定を優先する政策スタンス)に戻るかのようだ。

また、このところ、日銀の大規模な「量的質的緩和」にもかかわらず、インフレ率は一向に上昇する気配がない。それどころか、ここ数ヵ月は逆に低下基調で推移している。「生鮮食品、及びエネルギーを除く消費者物価指数(コアコアCPI)」は直近時点(6月)で前年比+0.2%にまで低下しており、再びマイナスの領域に落ち込む可能性も否定できない状況である。

その一方で、完全失業率は6月には2.2%にまで低下した。しかも、今年に入ってから、非労働力人口(いわゆる「Discouraged Worker(長引くデフレで求職活動を放棄していた人々)」)の大幅減少をともなう形で失業率は低下しており、雇用環境の改善は事実上、加速している。

そのため、インフレ率は何らかの「構造要因」によって、実体経済とは乖離して低下しているのではないかという見方が再び台頭してもおかしくはない。

かつては、人口減や中国からの低価格品の輸入増が「構造的デフレ」の要因とされてきたが、最近では、小売店の販売価格よりも安い通信販売(及びネット販売)の普及(いわゆる「アマゾン効果」)が物価を押し下げているとの見方がされている(これについては日銀もレポートを発表しているし、このインフレ率の低位安定の理由についての議論も決定会合でなされるとの話もある)。

このように、日銀の金融緩和は、デフレ解消という「メリット」よりも、金融機関の収益悪化という「デメリット」の方が大きいのではないかという見方から優勢となり、その結果として金融緩和はそろそろやめるべきタイミングにきているのではないかという「反リフレ」的な見方が説得力を増しているようにみえる。

なぜインフレ率は上がらないのか

ところで、大幅な金融緩和にもかかわらず、なぜインフレ率が上がらないのかという点について、筆者は2通りの考え方を持っている。

1つめの考え方は、「『デフレレジーム』からの転換が不十分」というものである。そして、2つめの考え方は、「金融緩和の『質』が劣化している」(そのため、金融緩和が不十分である)という考え方である。

まず、1つめの考え方であるが、筆者はインフレの局面とデフレの局面とで、「フィリップス曲線(インフレ率と失業率、及びGDPギャップとの関係を示したもの)」の形状は大きく異なると考えている。

「フィリップス曲線」とは、一般的には、現時点のインフレ率を過去のインフレ率、予想インフレ率、失業率(もしくはGDPギャップ)で説明する「モデル」のことを指す。そして、その「モデル」を用いれば、例えば、失業率(もしくは代わりにGDPギャップを用いても結果は同じである)がどの程度低下すれば、インフレ率はどの程度上昇するかについてのおおよそのメドがつく(「感応度」という)。

このインフレ率の失業率(及びGDPギャップ)に対する「感応度」だが、インフレ局面とデフレ局面とでは大きく異なると考えるのが普通であろう。すなわち、インフレ局面では感応度が高い。すなわち、失業率の低下にともなってインフレ率がより敏感に反応し、加速度的に上昇する。

だが、デフレ局面では、失業率が低下してもインフレ率はなかなか上昇しない。これはまさに現在のインフレ率と失業率の関係を示しているとも解釈できる(「水平なフィリップス曲線」といわれることがある)。

もし、この説が正しいとすれば、現在のインフレ率の低迷は、何らかの理由で多くの人々がいまも将来のデフレ脱却について懐疑的であり、むしろ、将来の再デフレに備えて支出を抑制していることを意味する。

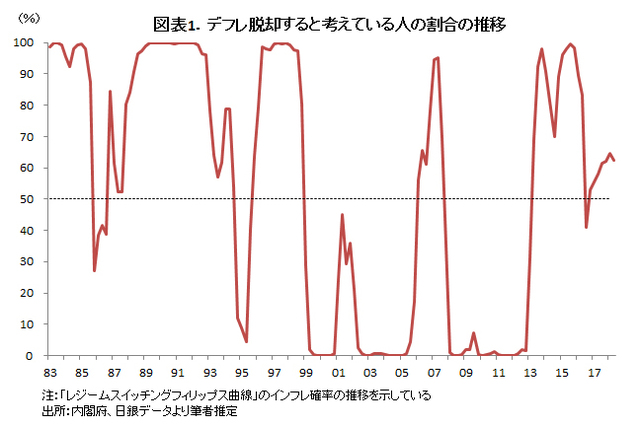

圧倒的大多数のエコノミストはこのインフレ局面とデフレ局面におけるフィリップス曲線の形状の違いを考慮していない。だが、現在の計量経済学のテクニックでは、どの程度の割合の人々が「デフレから脱却できる」ことを期待し、逆にどの程度の割合の人々が「デフレは続く」と予想しているかを推定することができる(「レジームスイッチングモデル」)。

そこで、これを用いてどの程度の人々がデフレから脱却できると考えているかを推定した結果が図表1である。

これをみると、2013年以降のいわゆる「QQE(量的質的金融緩和)政策)」の発動によって、デフレが解消すると考える人の割合は急上昇したことがうかがえる。その後、2014年4月の消費税率引き上げによってその割合は、一旦は低下したものの、2014年10月末の「ハロウィン緩和」によって、その割合は再び上昇した。

だがその後、デフレ脱却の気運を大きく後退させたのが、2016年1月末の「マイナス金利導入」であったと考えられる。

「マイナス金利」をきっかけとした急激な円高によって、デフレ脱却を予想する人の割合は50%以下に急低下した(実際のコアコアCPI上昇率の大幅な低下も2016年4月以降顕著になった)。そして、その後、「YCC(イールドカーブコントロール)政策」の導入によってその割合はどうにか65%程度にまで回復し、現在に至っている。

「デフレ脱却」とは、この割合がほぼ100%にまで上昇することを意味するので、65%程度の割合というのは「まだデフレ脱却は道半ば」という解釈が成り立つ。

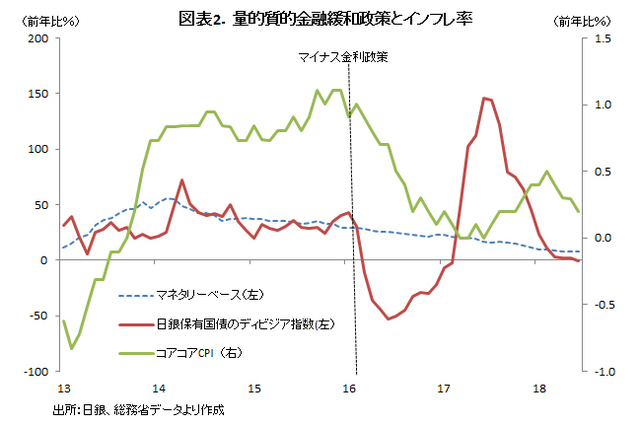

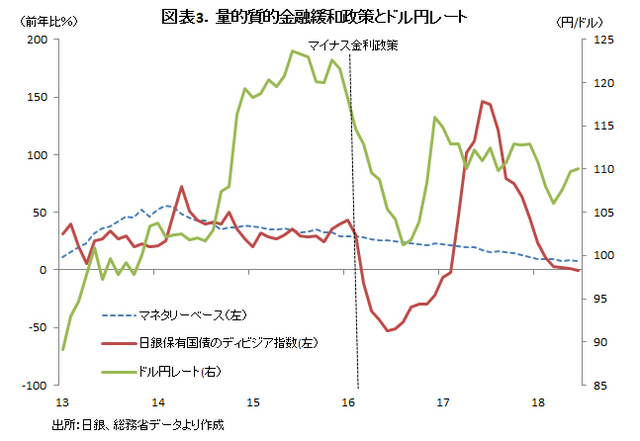

そして2つめの考え方だが、これは、以前に当コラムで言及した「日銀保有国債のディビジア指数」の推移である。ここでいうディビジア指数とは、日銀の保有国債残高だけではなく、保有国債の「質」を考慮した指数である。

「質」というのはイールドカーブ上の金利の位置を指す。「量的緩和」とは、なるべく「現金から遠いもの(利回りが高い金融商品)」を日銀が購入し、その代わりに現金等価物を供給することを意味する(現金等価物を金融機関が保有していても収益を生まないので、その現金等価物は収益を生む案件に投資され、それをきっかけに景気が回復し、デフレを脱却できるという構図)。

したがって、出来るだけ金利が高い国債を購入することが、より「質のよい」国債購入ということになる。

このような「質」を考慮すると、マイナス金利政策は、短期金利がマイナスになっただけではなく、同時に長期金利を急低下させたため、日銀による長期国債の購入の「質」をも急激に悪化させた可能性が高い。

「質」を考慮したディビジア指数の推移をみると、マイナス金利政策をきっかけとして急低下しており、さらにいえば、それによって、インフレ率の急低下と円高が生じていることがわかる(図表2、3)。

マイナス金利政策には様々な評価や政策の背後に立派なロジックがあるかもしれないが、結果で評価する限りは失敗であったといえよう。

ちなみに、YCC政策導入によって、10年物国債利回りの誘導水準が0.1%と設定され、10年超物国債の利回り形成は市場に任せることになったが、YCC政策以降、残存期間でみた10年超の国債購入量は増えており、これが日銀保有国債のディビジア指数の上昇に寄与したと考えられる。

以上より、日銀は「リフレ政策の効果」という点を考慮すると、むしろマイナス金利政策の扱いを議論すべきであると考える。

日銀の腹づもり

だが、ここまでのメディアの報道では、議論の対象となるのはYCC政策とETF購入であり、マイナス金利ではなさそうだ(デフレ状態からほぼ脱したECBですらマイナス金利政策の停止を決めていないことが影響しているのかもしれない)。

むしろ、YCC政策の停止とETF購入額の減額によって台頭しかねない「金融政策の出口論」を封印するために、マイナス金利を深掘りするのではないかという指摘もある。

要するに、日銀としては、低金利は維持したまま、国債のイールドカーブをスティープ化(長期金利水準の相対的な上昇)させ、短期調達・長期運用の金融機関の収益環境を改善させようという腹づもりらしい。

前述の「ディビジア指数」の議論を元にすれば、YCC政策の停止が、長期国債購入額の減額を意味するのであれば、金融緩和の「質」をさらに低下させる懸念がある。図表2にあるように、「ディビジア指数」の低下は時差をもってさらなるインフレ率の低下に波及するリスクがある。

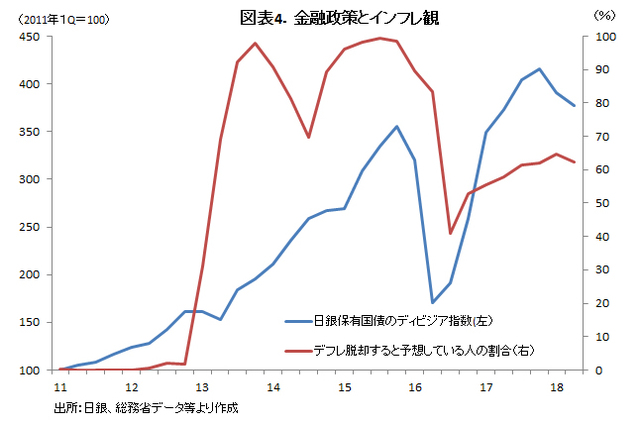

現に、この「ディビジア指数」の動きは、先ほどの「デフレ脱却が可能と考える人の割合」とも連関して動いており(図表4)、YCC政策の停止とETF購入の減額は将来的には再デフレの確率を高めることにもなりかねない。

また、マイナス金利政策の深掘りも、マイナス金利導入後のマーケットの動きを考えると、「金融緩和政策の限界を露呈した」という解釈から、円高を招くリスクもあるのではなかろうか(逆にいえば、FRBの利上げ継続等を考え合わせると、円高になったとしてもその幅は限定的で日本経済に与える影響は軽微であると考えている可能性もある)。

このように考えると、今回の政策変更いかんでは再デフレリスクが台頭する可能性は否定できず、これが実現した場合には長期金利にさらなる低下圧力がかかり、結局、国債のイールドカーブはフラットニング化してしまう可能性が高い。

現在の雇用環境の改善や設備投資の回復(日銀短観の結果をみると先行きの設備投資拡大も期待できる)を考え合わせると、現況は、デフレ脱却まではあと数歩のところにある。もっといえば、日本経済がデフレに陥って以来、最もデフレ脱却に近づいていると思われる。これは紛れもなく試行錯誤を繰り返しながら、日銀がリフレ政策の旗を降ろさなかったことの成果であろう。

現時点ではメディアの憶測報道に過ぎないが、YCC政策の停止とETF購入額の減額だけでは「リフレ政策の後退(半分程度リフレの旗を降ろすということではないかと考える)」でしかない。リフレ政策の継続の意志を伝達する手段としてマイナス金利の深掘りの可能性が取り沙汰されているが、リフレ政策の効果としてははなはだ疑問であるし、2016年の失敗例もある。

したがって日銀がどのような政策変更を打ち出してくるかは今後の日本のデフレ脱却にも大きな影響を与えかねないので大注目である。

ちなみに外野の人間である筆者であれば、マイナス金利とYCC政策を停止する代わりに、まずは日銀東西預金の付利を廃止した上で10年超の国債購入額とETF購入額を増額し、量的質的緩和を強化することを提案するだろうが、こういう提案はなされないだろう。

また、現実に実現可能性のある政策変更を筆者は思いつくことができない。具体的な政策変更は9月に持ち越される可能性もそこそこ高いのではなかろうか。

|

|

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民127掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。