http://www.asyura2.com/18/hasan128/msg/294.html

| Tweet |

年収900万で月5万赤字「原因は保険代」 保険を見直す"4大"ライフステージ

https://president.jp/articles/-/25851#cxrecs_s

2018.8.23 ファイナンシャルプランナー 飯村 久美 PRESIDENT 2017年6月12日号

年収1000万円近くになると、気分はすっかりお金持ち。だが実際の家計は大赤字。「どうしても出費が削れない」と悩む人は多い。改善にはなにが必要なのか。お金のプロが5つの「実物家計簿」にアドバイスをする。今回は「生命保険」について――。(第2回、全5回)

※本稿は、雑誌「プレジデント」(2017年6月12日号)の特集「お金に困らない生き方」の記事を再編集したものです。

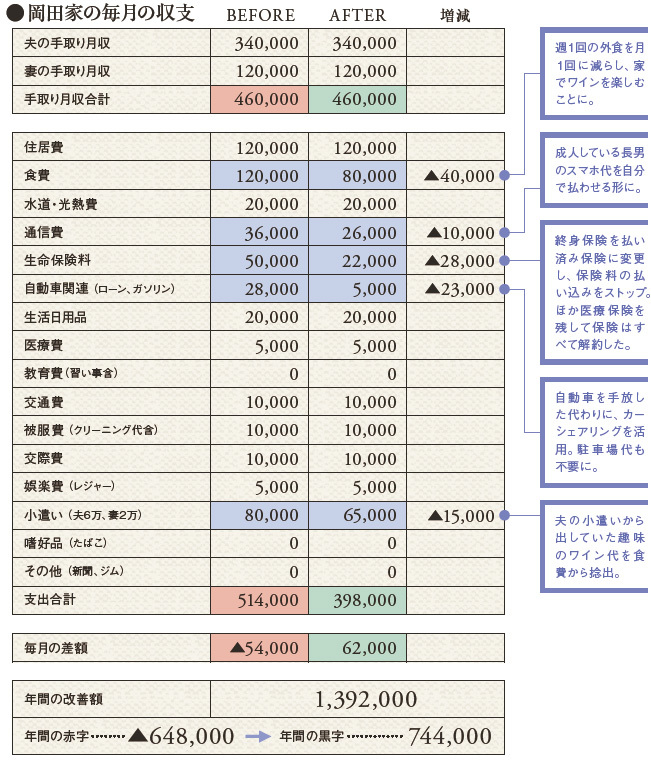

子供は独立、夫婦2人だけなのに年赤字65万円

夫婦ともに53歳。子どもが独立し、これからは老後資金づくりに勤しもうかという年代だ。にもかかわらず、毎月5万4000円の大赤字。無駄な支出が積もりに積もった結果だ。その最たるものが、生命保険。「知りあいのセールスマンに勧められるままに契約」して以来、見直すことがなかったという。

年収900万円 貯金額○520万円 50代 岡田さん

家族構成●夫(53歳・小売業)、妻(53歳・派遣社員)、長男(23歳)

年収●額面=夫:700万円(うちボーナス=夏60万円/冬100万円)、妻:200万円

月5万円の終身型保険を払い済み保険に切り替えた

本来、保険はライフイベントのたびに見直すべきもの。例えば、家を買ったとき、妻が働きに出たときなどは、保障額を減らすことができる。

岡田家においては「子どもの独立」がそのライフイベントにあたる。そもそも生命保険とは、夫に万が一のことがあった場合の妻の生活や子どもの教育費をカバーすることが目的で加入するもの。子どもが独立し、妻も働いているとなれば、それも不要だろう。家族のための保険をやめ、自分の日常のためにお金を使う時期がやってきたのだ。

見直しの結果、岡田さんは2つの保険を残して解約した。1つは死亡保障。ただし、それまで契約していた月5万円の終身型保険を払い済み保険に切り替えた。払い済み保険とは保険料の払い込みをストップして以後支払わない代わりに、保障額を下げた保険に変更したものをいう。保障額は下がるが、5万円の保険料がゼロになるのは大きい。

医療保障も残した。実は医療保険は医療技術の進化やニーズに合わせて保障内容が変化しており、見直したほうがいい場合も。岡田さんの場合は、60歳までの短期払いにしており掛け金は高いが、あと7年払えば一生涯分の保障が手に入るため、そのまま継続とした。

残るは、全体的な家計のサイズダウンである。子どもがいない世帯にふさわしい「身軽さ」を目指したい。例えば就職しても実家暮らしを続ける子どもが、家にお金を入れず、保険料も食費も通信料も親持ちというケースがある。しかし社会人として自立させる意味でも、自分で払わせたほうがいい。

また賃貸暮らしの世帯であれば、子どもの独立を機に、コンパクトな賃貸住宅に引っ越すのもいいだろう。岡田家は住宅ローンがまだ続くため、住み替え等は考えていないが、払い終わっていれば売却し、手ごろな中古マンションを購入するという選択肢もある。一軒家ならば、空き部屋を「民泊」として貸し出し、副収入を得てもいい。

マイカーを手放し、カーシェアリング利用で駐車場代0円

さて、次に岡田家が見直したのは自動車だ。家族で行楽に出かけることもなくなり、月に1〜2回郊外のホームセンターへ出かける程度。にもかかわらず駐車場代やオイル交換など維持費が高い。そこでマイカーをやめ、今後はカーシェアリングやレンタカー、タクシーなどを利用することにした。

カーシェアリングなら半日借りても4000円程度で済み、駐車場代もかからない。最近は徒歩10分圏内にカーシェアリングのステーションがある家が多い。幸い岡田さんの家も徒歩5分圏内にあった。

食費12万円という数字からは、岡田夫妻の人生観が垣間見える。要するに、“よく食べよく飲む”2人なのだ。毎月8万円は内食代、4万円が外食代に消えていた。趣味や娯楽の類いは削ろうと思えば削れるが、切り詰めすぎると暮らしの潤いがなくなる。そこで「必要額を確保するために、無駄な出費を減らす」方針をとった。これからは外食費を2万円と定め、その代わり「家飲み」を充実させることにした。レストランで飲んでも家で飲んでも、ワインの味に変わりはないが、値段は3分の1になる。

また8万円の内食を6万円に。食費用の財布をつくり、毎週月曜日に1万5000円のみを財布に入れ、それ以上は使わないようにした。これなら家計簿をつける手間も不要だ。食費の見直しにともない、夫の小遣いを6万円から4万5000円に減らした。小遣いの適正額は手取り収入の13%ほど。6万円では約18%に達し、若干もらいすぎである。それまで夫の小遣いで購入していたワインを食費から捻出することにし、理解を求めた。

こうして家計のスモールサイズ化を進めた結果、月々の収支は「6万円近い黒字」に。残ったボーナスをまるまる貯蓄にあてることもできるので、老後資金も無理なく貯められるだろう。

▼節約術 保険を見直す4大ライフステージ

・家を買った

住宅を購入し住宅ローンを組んだときには、たいてい団体信用生命保険に入る。ローン債務者が死亡すると住宅ローンは消滅するため、過度の生命保険はいらなくなる。

・妻が働きに出た

育児に専念していた妻が仕事に復帰すると世帯年収がアップする。夫に万が一のことがあっても妻の収入でカバーできると考えれば、保障額は減らせるはず。

・子どもが独立した

子どもが独立すれば、教育費や生活費など「子どものため」の保障が不要に。死亡保障は「配偶者のため」だけでよい。浮いたお金は老後資金づくりに回そう。

・遺産が入った

保険は「もしものときのお金を用意してくれるもの」。十分な貯蓄があれば保険に頼る必要はない。遺産が多額であるほど保障額を減らせる。

飯村久美

ファイナンシャルプランナー

損害保険ジャパンを経て現職。これまで800件以上の家計診断を経験。著書に『ズボラでもお金がみるみる貯まる37の方法』など。

(文=東 雄介 写真=PIXTA)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。