http://www.asyura2.com/18/hasan128/msg/605.html

| Tweet |

安倍総理と黒田総裁、「出口」発言の矛盾は日本経済の重荷になる

https://diamond.jp/articles/-/180639

2018.9.27 野口悠紀雄:早稲田大学ビジネス・ファイナンス研究センター顧問 ダイヤモンド・オンライン

安倍晋三総理大臣は、9月14日、自民党総裁選に向けた公開討論会で、「異次元緩和をずっと続けてよいとはまったく思っていない」と明言し、「新しい総裁任期の3年間のうちに出口政策に向けた道筋をつける」との考えを示した。総裁任期は2021年9月までなので、それまでには終了するということになる。

この発言は極めて重要だ。なぜなら、金融市場は将来を予測するからである。緩和政策終了の時点が区切られたのなら、それに合ったイールドカーブが形成される。その結果、現在の金利が上昇してもおかしくない。

他方で、日本銀行は、19日の金融政策決定会合で、金融緩和の維持を決めた。黒田総裁は記者会見で、出口戦略は「あくまで2%の物価目標を達成してから」との考えを示した。

これも重要な発言だ。

ただし2%達成が条件とされているので、それがいつ実現できるかが、今後の日本の金融政策の道筋を決めることになる。

ところが、この極めて重要なことに関して、日銀は曖昧だ。13年4月に異次元金融緩和が導入されたときには、「2年程度で達成」とされていた。しかし、日銀は、これまでに達成時期を6回も先送りしている。

そして、「経済・物価情勢の展望(展望リポート)」において、それまで「19年度頃」としていた達成時期見通しを、18年4月27日の金融政策決定会合後には掲載しなくなった。

したがって、「消費者物価上昇率2%がいつ実現するか?」を予測することが極めて重要な課題となっている。

消費者物価の上昇は

原油価格上昇による

消費者物価(コア指数:生鮮食料品を除く総合)の上昇率は、2017年1月からプラスになった。17年夏頃から高めの上昇率になっているが、9月21日に発表された8月の上昇率は、0.9%となった(図表1)。

では、今後も高めの上昇率が続くだろうか?

そうはならないと考えられる。その理由は、以下のとおりだ。

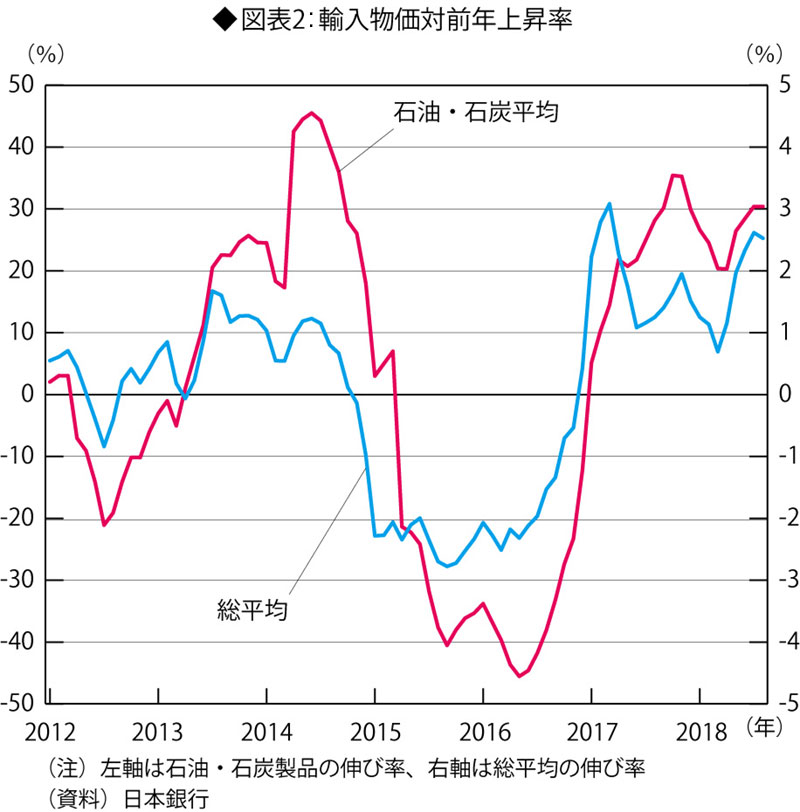

日本の消費者物価は、輸入物価の動向でほぼ決まる。輸入物価総平均の対前年伸び率は、図表2に見るように、17年1月からプラスになっている。この影響で消費者物価が上昇しているのだ。

金融政策の影響ではない。

輸入物価が上昇しているのは、図表2に見るように、石油・石炭製品の対前年伸び率が16年12月からプラスになったからだ。これは、原油価格の上昇によるものである。

したがって、上で見た消費者物価上昇率の上昇は、原油価格の上昇によるものだ。

原油価格上昇の影響が大きいことは、消費者物価の内訳を見ても明らかだ。

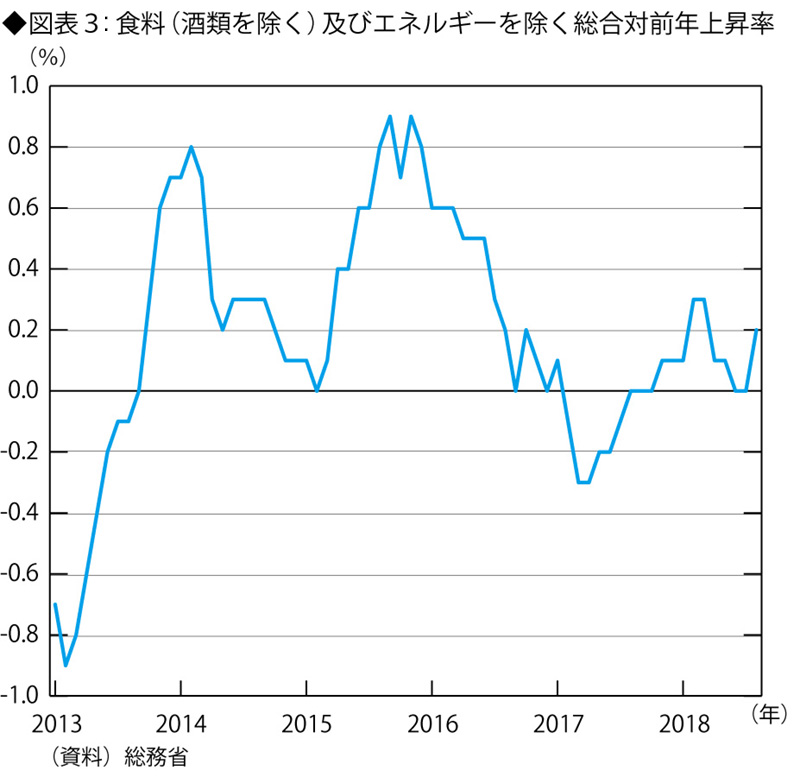

「食料(酒類を除く)及びエネルギーを除く総合」(コアコア指数)は、図表3に示すとおりだ。対前年伸び率は、コア指数の伸び率がプラスになった17年2月から7月においても、マイナスだった。6、7月で0%、8月は0.2%であり、1%に遙かに届かない。

2%目標は

達成できないだろう

消費者物価は、今後も輸入物価でほぼ決まる。そして、輸入物価は、為替レートと原油価格の動向でほぼ決まる。

原油価格が上昇しているのは、最近の中東情勢によるところが大きく、それは、トランプ米大統領の強硬姿勢によるところが大きい。

トランプ米大統領の政策には一貫性がないので、今後を見通すのは困難だ。したがって、原油価格の今後を見通すのも容易ではない。

今後も上がり続けることもあり得るが、現実的に考えれば、原油価格はどこかで頭打ちになるだろう。

実際、図表4に見るように、2016年1月頃から上昇してきた原油価格は、今年の7月以降は、68ドルから70ドルの間で安定化しつつあるように見える。

仮にこの水準で安定すれば、対前年上昇率はいずれゼロになる。

そうなれば、日本の輸入物価の上昇も止まるだろう。

コアコア指数の伸び率が低いことを前提とすれば、消費者物価もいずれゼロ近くまで下落するだろう。

つまり、現実的な見通しとしては、物価上昇率2%は、いつになっても達成できないということになる。

すると、「任期中に脱却」という安倍総理の発言と、「2%達成まで脱却しない」という黒田総裁の発言とは、矛盾することになるわけだ。

どちらを信じればよいのだろうか?

どちらの発言も市場に大きな変化を与えて当然なのに、これまでのところ目立った反応が見られないのは、2つが矛盾するため、市場が判断できないからだろうか?

いずれにしても、現在の日本では、金融政策の先行きについて見通しがつかず、不確実性が非常に大きい状態になっている。

見通しがつかないまま、いつまでも金利の不自然な抑圧を続けるのは、問題だ。いずれ実体経済に深刻な影響が及びかねない。

すでに、金融機関は低金利によって利ざや(貸出金利と預金金利の差)が縮小し、利益が減少している。このままだと経営難に陥る銀行が出る恐れがあり、そうなれば、金融仲介機能が損なわれかねない。

また、「金融緩和を長く続けると経済に抑圧的な作用が生じる」という「リバーサル・レート」の議論もある(これについては、連載バックナンバー「金融緩和は今や成長阻害要因、日銀新体制は『早期脱却』に踏み出すべきだ」で説明した)。

「2%達成まで脱却しない」という頑なな方針を取り続け、何らかの外的なきっかけ(例えば政権交代)で急激に変更を余儀なくされると、経済には大きなショックが及ぶ。

アメリカ連邦準備制度理事会はかなり慎重にテイパリング(金融緩和からの穏やかな脱却)を進めてきた。これにならって、市場との対話を行なうことが必要だ。

もし物価上昇率が2%になれば、

もっと問題だ

以上では、現実的な見通しとして、「消費者物価上昇率が2%を超えることはないだろう」と述べた。

もちろん可能性としては、2%を超えることはあり得る。ただし、つぎの2点に注意が必要だ。

第1に、コアコア指数の伸び率が年率0.2%程度であることを前提すれば、物価上昇率が2%になるのは、原油価格の暴騰が続いているとき、あるいは止めどもない円安が続いているときだ。

いずれにしても、経済はかなり危機的な状況に陥っている。そうなるまで、経済をコントロールせずに硬直的な緩和政策を続けていくのは、危険なことである。

第2に、 物価上昇率が2%になってから脱却するのは、つぎの意味で問題だ。

まず、物価上昇率が2%であれば、金利が2%以下であることはあり得ない。短期金利も2%を超えているであろうし、長期金利は3%を超える水準になっていなければおかしい。

短期金利が2%を超えているとすれば、当座預金のうち準備預金を超える部分に対しては付利をする必要がある。なぜなら、そうしないと当座預金が流出し、投機資金として利用されてしまうからだ。

ところが、現在の当座預金(準備預金を超える額)残高は巨額である。したがって、付利の額も膨大なものとなる。この結果、日銀が債務超過に陥る危険がある。

これを考えると、本来は、物価が2%になる前に脱却しなければならないのである。「2%まで脱却しない」という方針は、極めて危険である。

低い物価上昇率は

構造的問題

日銀は、2015年頃には、エネルギー関連を除いた物価指数で判断するほうがよいとの考えを示していた(15年7月から、「金融経済月報」でコアコア指数の掲載を始めた)。これは確かに1つの考え方だ。

しかし、これは、2%目標が達成できない言い訳として用いられていた面が強い。

実際には、原油価格の下落は物価期待に悪影響を与えるとして、14年10月に追加緩和を行なったのである。

(早稲田大学ビジネス・ファイナンス研究センター顧問 野口悠紀雄)

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。