http://www.asyura2.com/18/hasan128/msg/702.html

| Tweet |

「減額」だけではない 年金繰り上げの落とし穴

https://headlines.yahoo.co.jp/article?a=20181007-00000002-nikkeisty-bus_all

NIKKEI STYLE 10/7(日) 7:47配信

繰り上げ受給は基礎年金でも厚生年金でもできるが、1カ月繰り上げるごとに0.5%減額される

老後の最大の支えである公的年金は65歳からの受給が原則だが、受給開始を最大60歳へ繰り上げることも最大70歳へ繰り下げることもできる。現状では繰り下げより繰り上げを選ぶ人の方が多い。繰り上げは早くもらう代わりに一生金額が減額されるが、実は他にもデメリットは多い。

■「繰り上げ」は「繰り下げ」の3倍

写真:NIKKEI STYLE

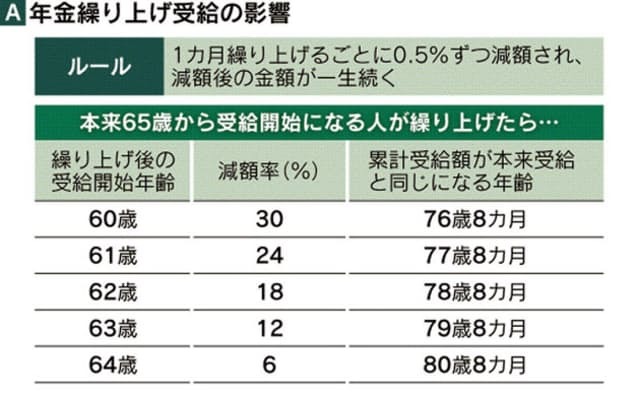

繰り上げ受給は国民全員が対象の基礎年金でも、会社員などへの上積みである厚生年金でもできる。ただし1カ月繰り上げるごとに0.5%減額されるので、60歳まで60カ月繰り上げれば30%減だ。それが一生続くため、76歳8カ月で本来の65歳受給と累計受給額が並び、それ以降は抜かれる(表A)。

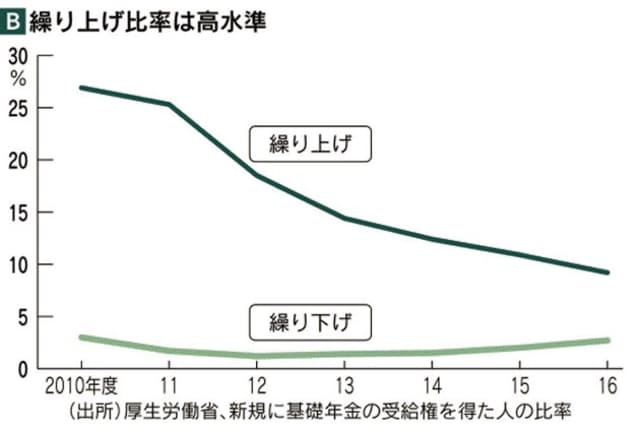

基礎年金の新規受給者の繰り上げ比率は2010年度には3割弱もあった。年金記録問題や破綻説の広がりなどで、早くもらおうとした人が多かった。16年度は9%に下がったが繰り下げ(3%)の3倍だ(グラフB)。社会保険労務士の相川裕里子氏は「デメリットを十分に知らないまま選んでいる人も多い」と話す。

■障害年金にも影響

写真:NIKKEI STYLE

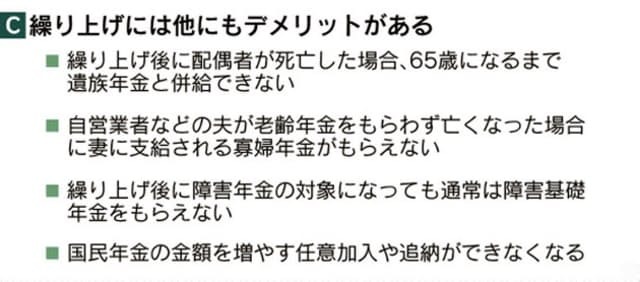

例えば繰り上げ後に夫が亡くなるケース。60代前半は自分の年金と遺族年金は併給できずどちらかを選ぶ。通常は額が大きい遺族年金を選ぶので、繰り上げた自分の年金はもらえなくなる。65歳以降は併給できるが、自分の年金は65歳以降も減額されたままの年金が続いてしまう。

10年以上保険料を払った第1号被保険者(自営業者など)が老齢年金をもらう前に亡くなった場合に、妻が60代前半に受け取れる寡婦年金。額は夫が本来もらえたはずの老齢基礎年金の4分の3だが、これももらえなくなる。

「繰り上げ後、以前からあった病気やケガが悪化しても障害基礎年金を受け取ることができない」(相川氏)ことにも要注意。障害基礎年金は初診日が65歳前であることが要件だが、繰り上げ以降は受給上の年齢が65歳になったとみなされてしまう。障害基礎年金は1級なら年に100万円弱と大きい。

■額面ほど手取りは増えず

写真:NIKKEI STYLE

老齢基礎年金は満額となる40年納めている人は少なく、満額に近づけるために60歳以降任意加入できる。1年の加入で年金が年2万円弱増え、受給開始後10年強で納付保険料より受給額の方が多くなる。しかし繰り上げ請求していると、任意加入もできない。

一方の繰り下げ受給にも注意点はある。1か月繰り下げるごとに0.7%の増額で、5年なら42%増だ。どの年齢まで繰り下げても、65歳からもらうのに比べて約12年で繰り下げ後の受給額が上回る。

しかし年金額が増えると税金や社会保険料の比率が高まることも多く、その場合、手取りは額面ほど増えない。自治体によって異なるが東京都区部の複数区の例では、60代後半で額面200万円の人が、5年繰り下げて額面284万円になっても手取りは240万円強。このため手取りベースでは先ほどの損益分岐点が約12年から16年に延びる。

■専門家「勧めない」

原則65歳以降、妻が65歳になるまで年40万円弱もらえるのが年金版「家族手当」とも言える加給年金。厚生年金とセットなので厚生年金を繰り下げるともらえない。「避けたい場合は基礎年金だけ繰り下げるのも選択肢」(社会保険労務士の井戸美枝氏)

井戸氏は「繰り上げ・繰り下げともに制度を良く知って判断すべきだ。特に繰り上げはデメリットが多く通常は勧めない」と指摘している。

(編集委員 田村正之)

[日本経済新聞朝刊2018年9月29日付]

|

|

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民128掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。