http://www.asyura2.com/18/hasan129/msg/302.html

| Tweet |

保険加入と保険見直しで「絶対にやってはいけない3つのこと」の中身 該当する人は保険で「大損」する可能性

https://gendai.ismedia.jp/articles/-/57877

2018.11.04 内藤 眞弓 ファイナンシャル・プランナー(CFP®) 株式会社生活設計塾クルー取締役 現代ビジネス

このチェックポイントに当てはまる人は要注意です

購入動機の54%が、自らの意思によるものではなく「他者からの勧め」という珍しい商品が生命保険である。

勧めるのは家族や友人、保険会社の営業職員、職場など。また、契約の際に商品比較をした人は23.3%で、そのうち複数の保険会社の商品と比較した人は16.2%、同じ保険会社の他の商品と比較した人が6.8%。

一方、「特に比較はしなかった」は70.8%となっており、大半の人が他者から勧められた商品を比較することなく購入している姿が浮かび上がる(生命保険文化センター『平成28年度生活保障に関する調査《速報版》』より)。

このような生命保険購入の在り方が健全であるはずがなく、気づかないうちに家計に悪影響を及ぼすケースは多く見かける。次の3つのチェックポイントに1つでも該当する人は、今すぐ保険を見直すことをお勧めする。

□営業職員に勧められて契約をした

□様々な保障が付いているから安心だと思っている

□保険会社の(自称)担当者が数年ごとに「保険の見直し」を勧めてくる

該当する人は、保険で「大損」する可能性が高い

このチェックポイントに該当する人は、以下のような商品に加入している可能性が高い。

どうだろうか、ご自身の加入されている商品と見比べて頂きたい。おそらく、まったく同じとは言わないまでも、似たような商品に入っているのではないだろうか。

これは大手生保がよく勧めてくる「自由設計保険」の代表的な例で、営業職員から勧められて契約した人はこうした保険に入っている可能性が高い。

じつはこうした保険に入っている人は家計が「大損」するリスクにさらされていることをご存じだろうか。

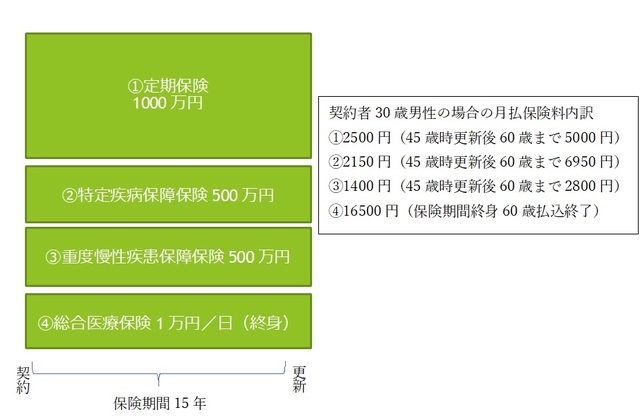

30年間の保険料累計は「1000万円近く」になる

まず、この商品がどのようなものかを詳細に見ていこう。

基本的には1の定期保険(死亡保障1000万円)をベースにして、そこにがんや心筋梗塞などの特定疾病に備える保険、糖尿病などの重度慢性疾患に備える保険、一般的な病気やケガに備える医療保険を付けている「安心設計(営業職員が言うところの…)になっている。

2、3は保険期間15年で、45歳時に更新すれば60歳まで保障が続く。4は入院や手術を保障する終身医療保険で、保険料払込は60歳で終了する。

保険料は示したとおりだが、契約から15年間に支払う保険料累計は400万円を軽く超え、同じ保障内容のまま更新し、60歳まで継続すると30年間の保険料累計は1000万円近くに達する。60歳時にふり返ってみて、「何事もなくてよかった」と素直に喜んでよいのか悩むほどの大きな金額である。

しかも、同じ保障をもっと安く手に入れる方法があることを知れば、決して素直に喜べないはずだ。

まともな保険に入れば「440万円」を浮かせられた

実際、1の死亡保障の保険については、あるインターネット専業の保険会社の商品(※)だと、同じ1000万円の保障が、30歳から40歳までは1050円、40歳から50歳までは2810円、50歳から60歳までは4160円で購入できる。30年間の保険料累計の差は40万円近い(※30歳契約で保険期間15年という同条件のものが探せなかったので、保険期間10年の商品を60歳まで更新しながらつないでいくものとした)。

2の比較対象商品はほぼ同じ保障内容で、30歳から45歳まで2140円、45歳から60歳まで6780円である。保険料はほとんど変わらないが、比較対象商品のほうは単品で、かつ200万円から購入できる強みがある。

たとえ500万円以上の契約をする場合でも、将来200万円まで減額できる設計なので、自由度で優れているといえる。保険契約は長期にわたるものなので、貯蓄が増えたとき、子どもが成長したときなど、柔軟に見直せるものを選ぶことが重要だ。

4の比較対象商品はインターネットなどで申し込むことができて、手間がかからないものが見つかった。保険料は4930円で60歳までの保険料累計は約177万円。4の保険料累計が594万円なので、その差はなんと400万円を超える。厳密にいえば、4は7つの特定疾病を原因とする入院は日額2万円となる倍額保障がついているが、400万円の差を埋め合わせるほどの保障とは言えないだろう。

以上を踏まえると、たとえば1と4を保険料が優位な他社商品で代替するだけで、30年間の保険料を440万円浮かすことができるわけだ。

なぜ人々は保険加入と保険見直しを間違えるのか

では、どうしてこのように「大金」を節約できるにもかかわらず、保険に入るときに人々は綿密に比較をしないのか。

その理由はおそらくシンプルで、このように他社商品と比較するには、それぞれの保険の保障内容や最低保険金額などの契約条件を吟味しなくてはならないからだ。

その場合、否応なく、「ご契約のしおり」「約款」などの「支払要件」に目を通さざるを得ないのだが、契約書は小さい文字で専門的な用語が並ぶものが多く、読み通すのは至難の業。

保険金の支払い要件などを見ても、「別表○○に該当し、別表△△の状態が60日間継続したとき」などと書かれていて、正確に読み解くのが手ごわい。

当然、保険の営業職員から「見直し」を勧められた時も、きちんと比較・検討したうえでの決断などできない。

しかも、1件でも多く契約を獲得したい営業職員にとってみれば、自社の顧客の「見直し」のほうが契約成立に結びつきやすく効率が良いため、数年に一度営業職員が訪問してくるたびに、内容も分からずハンコを押していたという人もいるくらいだ。

私の知っているAさんは新入社員の頃に勧められるままに契約し、10年ちょっと前には数百万円あった解約返戻金が、その後2回の「保険の見直し」によって10数万円に減ってしまった。

担当者は「新しい保険を買うコストに充てたためで、その分保険料が安くなっている」と説明したそうだ。Aさんは独身で、特に保障の必要性は感じていなかったが、病気になったときが心配だった。いまさらだが、保険は解約して解約返戻金を貯蓄しておけば、ちょっとやそっとの病気には備えられただろうと思うと残念だ。

Aさんの「保険の見直し」は予定利率が高い契約から、掛け捨ての死亡保障と入院保障に転換するものだった。その際、貯まっていた解約返戻金を頭金として投入し、毎月支払う保険料が少なくてすむように設計されていたため、負担感はあまり感じていなかった。しかしその間、頭金に投入した解約返戻金はどんどん少なくなっていった。一方、保険会社としては逆ザヤの高予定利率契約から解放されたというわけだ。

本来の保険の見直しは、子の成長や貯蓄の増加、住宅購入などの節目で少しずつ保険から貯蓄にシフトしていくものである。勧められるまま、ずっと保険の「見直し」を続けていくと貯蓄が増えず、いつまでも保険に頼らなくてはならないというディレンマに陥ってしまうので気を付けて欲しい。

「シンプル」で「割安」な保険を選ぼう!

とはいえ、これからの時代には保険の重要性は高まる。税金や社会保険料負担が重くなり、収入が変わらなくても手取りは減り続ける現状で、われわれは身の丈に合った保険を見つけてみずからの家計を自衛することが求められるからだ。

では、保険をどう選べばいいのか。

まずは、「営業職員に勧められて契約をする」のはやめること。

また、「様々な保障が付いているから安心」という考え方もやめよう。

「保険会社の(自称)担当者が数年ごとに保険の見直しを勧めてくる」のも要注意である。

たとえば夫婦とも非正規雇用で子が小さい世帯は、正規雇用であれば利用できる超割安なグループ保険には加入できず、営業職員が手売りする商品は高くて手が出ない。無理して加入しても、まったく貯蓄ができない状況に陥ってしまうのは危険極まりない。ちょっと手間はかかるが、自分で調べて「シンプル」で「割安」な保険を見つけることが賢明だ。

人生において、保険金や給付金が受け取れる事態はそうそう多くないが、お金がなくて困る事態は数限りなくやってくる。

大切なのは、「できるだけ割安」な保険で、「必要な保障」を確保することだ。

そして、何かあればいつでも使える「貯蓄」をしっかり積み上げることも忘れてはいけない。これこそが人生における最大の保険になるのだから。

|

|

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民129掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。