http://www.asyura2.com/18/hasan130/msg/401.html

| Tweet |

年末年始に「親の貯金額」を聞くべき理由 上手に切り出すための「事前知識」

https://president.jp/articles/-/27144#cxrecs_s

2018.12.29 社会保険労務士 井戸 美枝 PRESIDENT Online

元気な親も、いつかは介護の対象になる。年末年始は「もしもの時のお金」を確認する絶好機だ。ファイナンシャルプランナーの井戸美枝氏は「施設の入居に必要なだけの貯金があるか、日々の介護費用を親の年金で賄えるのかは確認しておいたほうがいいでしょう」という。こうした話を親に切り出すために必要な「事前知識」とは――。

※写真はイメージです(写真=iStock.com/ieataopoon)

寿命前の「健康でない年数」男性8.84年、女性12.35年

今年も残すところあとわずかになりました。

年末年始は帰省して、両親と会う方もいるでしょう。高齢になった親の体調が気になる人もいるかもしれません。そこで話し合っておきたいのが「もしものときのこと」です。

「健康寿命」といって、介護を受けたり寝たきりになったりせず日常生活を送れる期間を示す指標があります。厚生労働省によると、2016年の健康寿命は、男性72.14歳、女性74.79歳。同時点での平均寿命は、男性が80.98歳、女性が87.14歳でしたので、その差は男性で8.84年、女性で12.35年。この期間は「健康でない」ということになります。

もちろん、人それぞれ状況は異なりますが、高齢になると、介護を受けたり医療を必要としたりする可能性が高くなるのです。

ただし、健康寿命は、3年に一度行われる「国民生活基礎調査」で「あなたは現在、健康上の問題で日常生活に何か影響がありますか?」という質問をして「ある」と回答した人の割合から算出しています。

ここでいう「影響」は、食事や入浴といった基本的な日常動作だけでなく、仕事やスポーツまで幅広いものを含んでいます。たとえば、スポーツをしている健康な人が、思うように体が動かなくなり、「ある」と回答している可能性もあります。

単純に「平均寿命−健康寿命=介護が必要な期間」というわけではありませんので、注意してください。

介護費用 平均494万円というデータあり

別のデータをみてみましょう。

生命保険文化センターの「生命保険に関する全国実態調査」(2018年度)によると、介護期間の平均(現在介護を行っている人も含む)は、54.5カ月(4年7カ月)でした。介護期間は、前出の「平均寿命−健康寿命」よりも短い結果となっています。

また、同調査によると、介護に要した費用(介護保険サービスの自己負担含む)は、住宅改造や介護用ベッドの購入などの一時費用の合計が平均69万円、月々の費用が平均7万8000円とのこと。

単純に合算すると、69万円+(7万8000円×54.5カ月)=494万1000円。1人あたりの介護費用の平均は約494万円ということになります。

介護の費用は基本的に「親自身のお金で」

こうした介護にまつわる費用は、原則、親自身のお金でまかないたいところです。

ポイントとなるのは、やはり年金です。毎月の年金で、月々の費用を支払うことができればベストです。具体的な年金額まで知る必要はありませんが、以下に紹介する介護サービスの費用と照らし合わせて、どういった介護が現実的か、おおまかでいいので考えておくと良いでしょう。

とはいえ、急に介護といわれても、なかなかイメージしづらいでしょう。

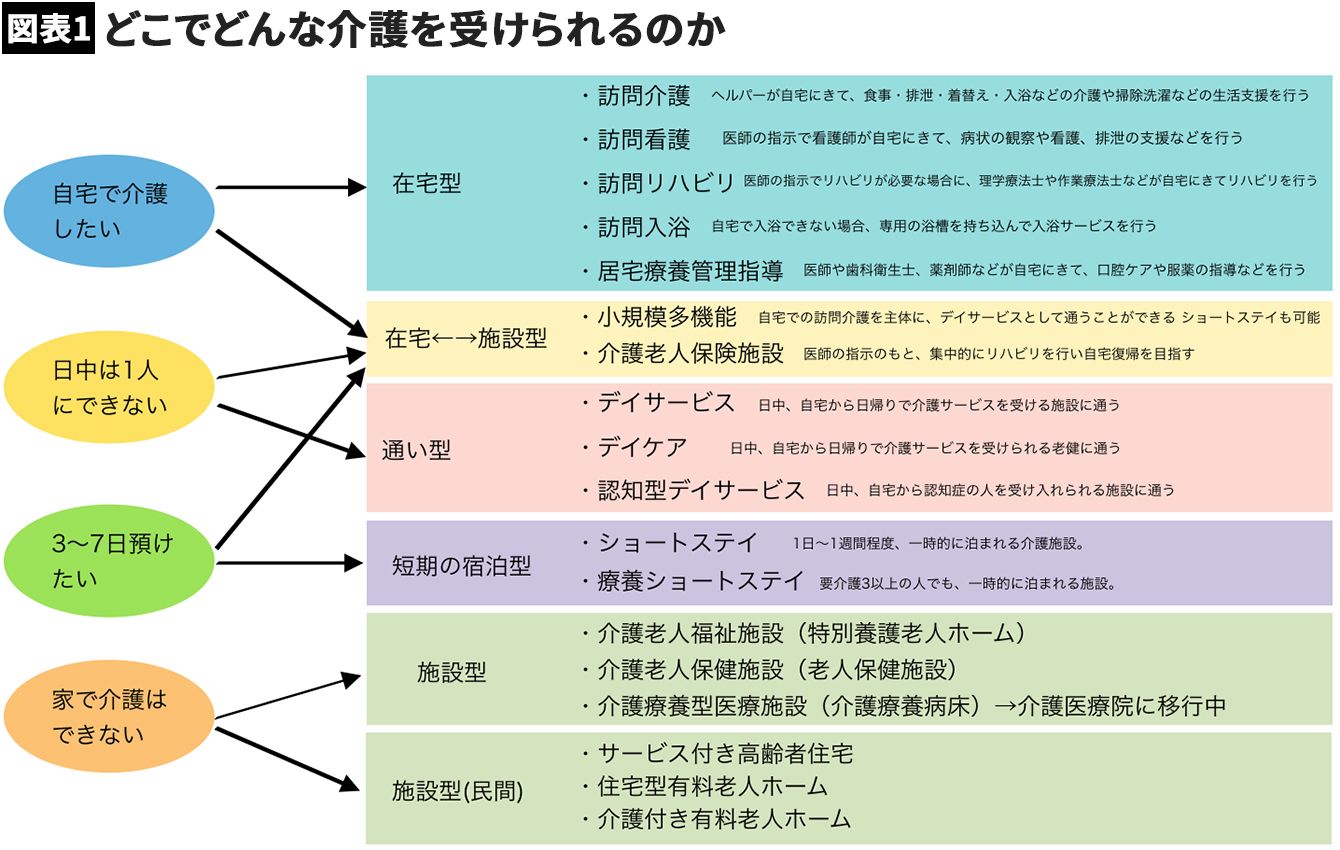

図は、どこでどんな介護を受けられるか、まとめたものです。「自宅で介護をする」「日中は施設で過ごす」「1週間程度施設で過ごす」「施設に入所する」……など、介護の必要度合いによって、いくつかのバリエーションがあります。

※画像クリック拡大

多くの場合、在宅での介護がもっとも費用がかかりません。

一方で、民間の介護施設へ入所する場合は、ある程度まとまったお金が必要になります。

介護保険内のサービスには上限額がある

では、介護にかかる費用を具体的にみてみましょう。

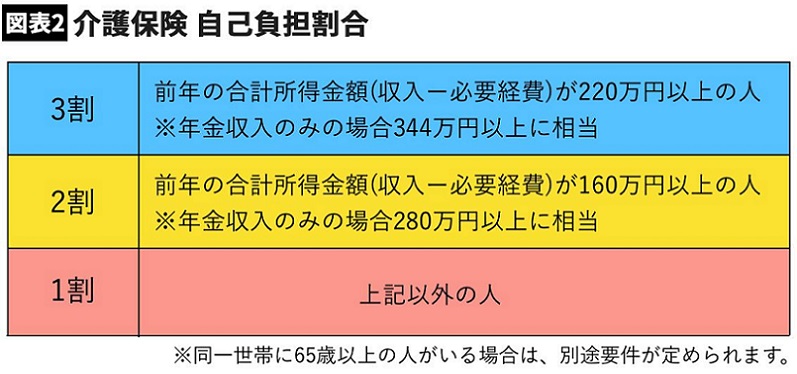

介護保険は、65歳以上の人が市区町村から「介護や支援の必要がある」と認定されると利用できます。あまり知られていませんが、訪問介護や介護施設への入居だけではなく、自宅に手すりをつける費用など、介護にまつわる諸々の出費への補助もあります。くわしくは、担当のケアマネージャーに相談しましょう。

負担割合は、前年の所得によって、1割・2割・3割負担の3段階に分けられています。何割負担になるかは、毎年、自治体から送られてくる「介護保険負担割合証」で確認できます。

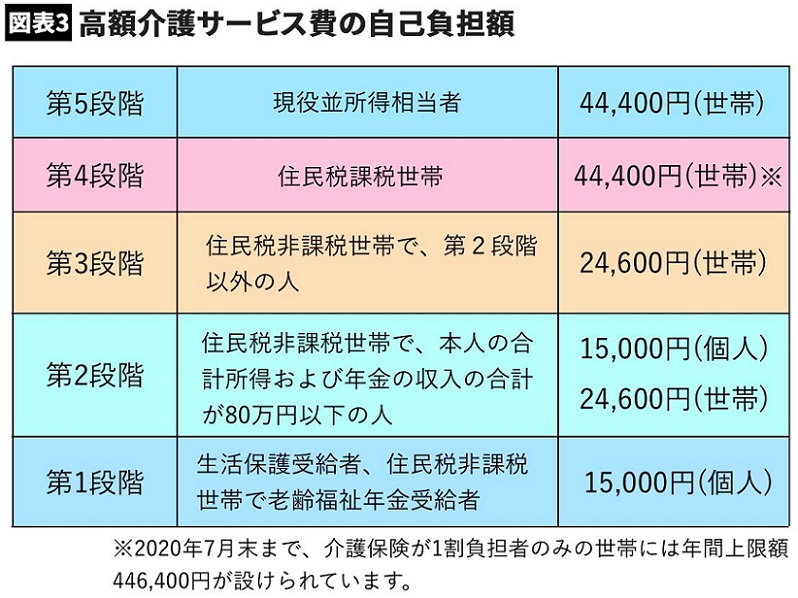

自己負担額には上限が設けられており、一定額を超えると払い戻されます。これを「高額介護サービス費」といいます。さらに、医療と介護の費用を合算して一定額を超えると超過分が還付される「高額介護合算療養費制度」という制度もあります。

医療と介護の費用の合算で一定額を超えると超過分が還付

2018年8月から2019年7月の「高額介護合算療養費制度」の年間上限額は、

「住民税非課税」の世帯で:19万円〜31万円

「一般」の世帯:56万円

「年収370〜770万円」の世帯:67万円

「年収770万円〜1160万円」の世帯:141万円

「年収1160万円〜」の世帯:212万円

となっています。

収入が年金だけの世帯では、「住民税非課税」「一般の世帯」「年収370〜770万円」のいずれかに該当する場合がほとんどです。つまり、医療費と介護費を合わせた年間の上限額は、最大で67万円となります。

今後、高齢化がすすみ、負担が増える可能性はあるものの、保険が適用される部分については上限額が設定され続け、極端に高い費用がかかることはないと考えて良いでしょう。

介護施設の種類にはどんなものがあるのか

次に、介護施設についてみてみましょう。

介護施設に入所する場合は、その種類によって、費用は大きく異なります。

介護サービスを提供している施設は、「介護保険で入所できる施設」(A)と、「民間が運営している施設」(B)の2種類があります。

「介護保険で入所できる施設」(A)は、以下の3つです。

(1)「介護老人福祉施設」(特別養護老人ホーム)

(2)「介護老人保健施設」(老人保健施設)

(3)「介護療養型医療施設」(介護療養病床)

これらの施設は、創設の経緯が異なり、医療をメインとするところなど、それぞれに特徴があります。

(1)の「介護老人福祉施設」は、これまで特別養護老人ホームとして「生活の場」を提供してきたもので、日常生活を送るという面で優れています。入居時に支払う一時金が不要で、毎月の費用は7〜16万円程度。ただし、入居希望者が多く、介護度が「要介護度3」以上であることが入居の要件であったりするなど、なかなか入れないのが現状です。

(2)の「介護老人保健施設」は、病院と自宅との中間に位置する施設です。病状が安定しても、すぐに自宅に帰ることができない場合に、医療ケアと介護サービスを受けながら、再び自宅で暮らせるようリハビリテーションを行います。利用期間は3カ月から6カ月程度が想定されていますが、更新や再入所も可能です。毎月の費用は8〜17万円程度で、「要介護1」以上の人が入所できます。

(3)の「介護療養型医療施設」は、脳血管疾患や心疾患などの急性期の治療を終え、回復期に入った高齢者がリハビリや継続的な医療を受けるために入院する施設です。

これまで社会的入院の問題と言われていたのが、この分野です。本来なら医療よりも福祉に近い状態にあるのに、医療の分野でサービスが提供されてきたとも言われています。こうした流れを受け、介護療養型医療施設は、2024年3月に廃止され、新たに「介護医療院」になります。

介護医療院は、要介護者に対して「長期療養のための医療」と「日常生活上の世話(介護)」を一体的に提供する施設として定義されています。

「民間の施設」は公的年金だけで費用を賄うことは難しい

このように、介護保険で入所できる施設は、「介護老人福祉施設」(特別養護老人ホーム)を除き、原則、自宅で暮らすことを目標にリハビリや治療を行う施設となっています。

一方、「民間が運営する施設」(B)には「有料老人ホーム」「サービス付き高齢者向け住宅(サ高住)」などがあります。これらは、亡くなるまで住むことを念頭においた施設がほとんどです。立地やサービス、設備の充実度によって、入居先を選べることが利点です。

ただし、入居時に支払う一時金が必要な施設が多く、毎月の費用もそれぞれ異なります。都市部など、地価が高いところにある施設は費用が高く、相対的に地方の施設は安い傾向にあります。民間の施設に入所する場合は、公的年金だけで費用を賄うことは難しいかもしれません。

会社員の人は会社加入の団体保険をチェックしよう

高齢の親を持つ子どもができる対策としては、やはり、介護にかかる費用について事前に話し合っておくこと。可能であれば、親の年金の受給額や資産を共有しておくとベターです。兄弟などの親族がいれば、いざというときの役割分担についても話しておきましょう。

また、最近、損害保険各社が企業向けの団体保険で、親の介護費用を補償する保険商品を増やしています。

たとえば、損保ジャパン日本興亜の親の介護費用を補償する団体保険では、被保険者は従業員、補償対象者が親となり、保険金は親ではなく子である従業員の口座に振り込まれます。

親が要介護2以上または要介護1で、認知症自立支援2a以上に認定されると、介護サービスや老人介護施設の入居費用など、介護にかかる費用を実費で補償し、10年間で最大1000万円まで補償されます。

会社側がいわゆる「介護離職」を防ぐ目的で導入しており、団体保険なので保険料も割安です。会社員の人に限られますが、親の介護費用が心配な場合は、勤め先の団体保険を確認してみましょう。

井戸美枝「身近な人が元気なうちに話しておきたい-お金のこと-介護のこと」(東洋経済新報社)

|

|

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。