http://www.asyura2.com/18/hasan130/msg/590.html

| Tweet |

60 歳を迎えて老後の生活資金を考える

https://www.newsweekjapan.jp/stories/world/2019/01/60-7.php

2019年1月15日(火)19時00分 安孫子佳弘(ニッセイ基礎研究所) ニューズウィーク

定年後の「雨」に備えるには Chunumunu/iStock.

<会社員や公務員には定年がくる。そのとき年金の受け取り方や資産運用をどうすればいいのか? 難解な説明は省いて基本を解説しよう>

会社に勤務する者として 60 歳を迎えるに当たり、老後の生活資金を確保する上で、様々な意思決定をしなければならない。年金の受け取り方や老後の資産運用をどうすべきか等は各種雑誌や書籍に加え、インターネット上でいろいろな情報が溢れているが、仕組みが結構複雑で、概要を理解するだけでも簡単ではない。そこで、会社員や公務員を主な対象に、詳細な説明を省き、基本的なことに関しての考え方について私見を述べていきたい。

■1――厚生年金や基礎年金をどう受け取るべきか

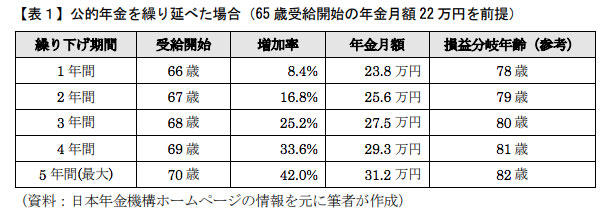

厚生労働省は標準的なモデル世帯として平均的な男子賃金で 40 年間厚生年金に加入した夫と、40年間専業主婦の夫婦を想定しており、65 歳から受け取る年金は概算で、夫の基礎年金で月6万 5,000円、厚生年金で月9万円、妻の基礎年金で月6万 5,000 円、夫婦2人合計で月 22 万円程度となる。

尚、65 歳前に特別支給厚生年金を受給できる人もいるが、65 歳まで働いて給与をもらうと受給額が減り、影響は少ないので説明は省略する。

さて、結論から言うと、厚生年金や基礎年金はできる限り「繰り下げ」すべきだと思う。

当然、「私は長生きしないので損するから繰り下げない」という意見も出てくるであろう。しかし、考えて欲しいのは何のための公的年金なのかということである。目的は「老後の生活資金確保」であり、長生きした場合の保険である。従って心配すべきなのは「長生きした時に生活する資金を十分確保できるのか」であって、「投資として損するかもしれない」ということではないはずである。幸運にも 90 歳まで生きていた場合に、貯蓄を切り崩し残高がなくなり、公的年金だけになっても、ちゃんと生活できるのかをもっと心配すべきではないだろうか。

そこで「繰り下げ」が「老後の生活資金確保」にとってどれだけ有効なのか見てみたい。上記モデル世帯で夫と妻が同年齢で 65 歳受給開始年金月額が 22 万円とすると、70 歳まで「繰り下げ」ると夫婦2人世帯の年金月額は 31.2 万円にまで増加する。(【表1】参照)

65 歳から 70 歳までの5年間は、働いたり、退職金や貯蓄やその他で生活資金を賄わなければならないが、5年間我慢して年金受給額が 42%も増えるのは、その後の生活の安心感につながると思う。

勿論、税金控除後だと、多少目減りするが、それでも大幅に増えることには違いがない。

公的年金は投資として考えるべきではないと述べたが、念のため、投資として考えて損しなくなる年齢(損益分岐年齢)もご参考に算出している。その年齢以上に長生きするリスクは結構高い(その歳まで絶対死ぬのかどうかは分からない)のではないだろうか。何度も繰り返すが、公的年金は老後の安定した生活のための保険であり、最大のメリットは死ぬまでもらえる終身年金であることなので、できるだけ「繰り下げ」て、公的年金の受給金額を増やした方が良いのではないかと思う。

尚、「繰り下げ」は夫の基礎年金、厚生年金、妻の基礎年金、それぞれ「繰り下げ」期間を最大5年間、月単位で選択できるので、自由度が高い。但し一旦「繰り下げ」を選択すると、受給額を増やしたまま元に戻すことはできないので、今後の老後生活をどうすべきかを良く考えて選択すべきである。

■2――確定拠出年金(企業型、個人型)をどうするか

確定拠出年金は税務上のメリットがあるため、給与所得等の一定以上の所得があり、税金を払っている人であれば、是非とも活用すべき制度である。逆に言うと、収入のない専業主婦等はあえて個人型確定拠出年金(iDeCo)に加入する必要はないと思う。他のもっと自由度が高いNISA(少額投資非課税制度)や個人年金等の資産運用手段を検討すべきである。

尚、企業型であれば企業が掛け金を拠出するが、企業が拠出する金額や制度によっては個人の拠出が可能である。結論としては、確定拠出年金は、可能な限り、掛け金上限まで拠出すべきだと思う。理由は簡単で、運用収益が非課税であることに加え、掛け金が所得控除されるからである。

当たり前だが、給与所得等に応じて所得税や住民税が課税される。例えば、年収 500 万円で所得税と住民税合計が 75 万円だとすると実効税率は 15%となる。ここで個人型確定拠出年金に年間 24 万円拠出すると、少なくとも 24 万円×15%=3.6 万円分、税金が安くなる。つまり投資として考えると利回りが単年度で 15%上乗せされることになる。勿論、これは計算上の話なので、実際に老後の生活資金に活用するためには、節税分の 3.6 万円分を貯金なり、投資なりして別途蓄えておく必要がある。ただ、実効税率分の利回りがあるというメリットは大きい。

また、60 歳まで引き出せないというのがデメリットとされるが、「老後の生活資金確保」を確実にするという観点からは実はメリットであると考えることができる。

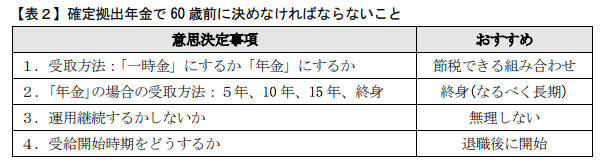

さて、60 歳になると確定拠出年金への拠出はできなくなる一方で、受取方法等について、いろいろと決断しなければならない(【表2】参照)。

まず、最初に、確定拠出年金を今後どう受け取るかだが、実は運営機関や年金規約によって、受け取り方の自由度は大きく異なる。このことはあまり知られていないのではないか。この点は、政府や金融機関および企業の加入者への周知徹底が不十分ではないかと感じる。

各人とも一度、現在加入している確定拠出年金の年金規約を確認するか、担当者に確認してほしい。また、今後加入を検討しているのであれば、加入する前に、是非とも、この受給方法の選択の自由度について十分な説明を受けてほしい。

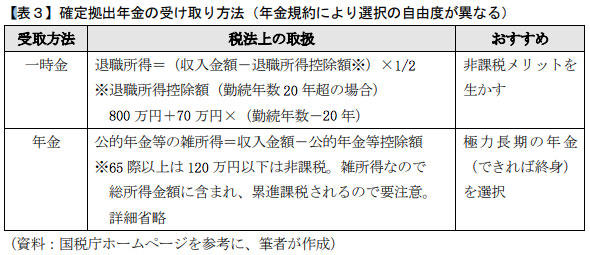

繰り返しになるが、加入先や年金規約によって受け取り方の自由度は異なる。受け取り方には大きく「一時金」と「年金」があるが、年金規約によっては、「一時金」と「年金」の組み合わせが選べるが、そのどちらかしか選べない規約もある。筆者の場合、「一時金」の割合を0%、25%、75%、100%から選択できる制度に加入している。税務上の取扱が「一時金」と「年金」で大きく違うため、この選択の自由度はあった方が良い。(【表3】参照)

「一時金」は退職所得で、「年金」は公的年金等の雑所得となる。退職所得は原則として、退職所得=(収入金額−退職所得控除額)×1/2 という式で計算され、退職所得控除額は勤続 20 年以上なら 800 万円+70 万円(勤続年数−20 年)という式で計算される。例えば、勤続 40 年なら退職所得控除額は 2,200 万円となるので、「一時金」が他の退職所得と合わせて 2,200 万円以下なら非課税となる。従って、退職所得総額が 2,200 万円以内になるように「一時金」の金額を決めて、その他は「年金」でもらうと税金上はお得というのも合理的な判断であろう。

また、「年金」の受け取り方も年金規約によって選べる自由度が異なる。特に重要なのは終身年金が選べるかどうかだ。筆者の場合、「年金」の受け取り方は、5年、10 年、15 年、終身の4種類から選択可能だ。年金規約によっては終身年金を選ぶことができない。

前述したが、「老後の生活資金確保」という目的を考えると、終身年金が選べる場合は、終身年金を選ぶことも真剣に検討すべきだと思う。これはいつまで長生きするか分からないからだ。万が一の長生きリスクのために、生活資金を十分確保する必要がある。終身年金が選べない場合はなるべく年金受取期間が長いものを選択すべきだと思う。

また、年金も受給金額が多いと課税所得が多くなり累進で税率も上がるため、終身年金にして年金年額を低く抑え節税するというメリットもある。いくら長生きしても貯蓄がなくならない資産家である場合は別だが、「老後の生活資金確保」という目的に照らし、一定のインカムフローが死ぬまであるのは、安定した老後生活にとって大きな支えになると思う。

そういう意味で「一時金」を非課税の範囲内で最大限もらうというのも合理的な考え方であるが、終身年金が選べるのであれば、「一時金」は最小限にし、公的年金の補完として「終身年金」を最大化するということも検討に値すると思われる。

次に運用継続をどうするかだが、「一時金」で全額受け取る場合は当然のことながら運用は中止となる一方、「年金」で受け取る場合は、運用を継続するかどうかを決めなければならない。70 歳までは運用を継続できるが、60 歳以降の 10 年以内の運用でもあり、あえてリスクをとって、運用継続をしなくても良いと思う。勿論、資産運用に自信のある人は、非課税運用というメリットを生かし、運用継続しても良いと思う。ただ、「老後の生活資金確保」という観点からは、あまりリスクをとって無理をする必要はないと思う。

最後に、「年金」の受給開始をいつからにするかであるが、給与所得がある間は受給開始せず、退職後に受給を開始するのが無難であろう。確定拠出年金では、終身年金を選んだとしても、公的年金ほどの繰り下げメリットがないからだ。退職後の企業年金や公的年金等の所得が多い場合は、節税のために適宜、受給開始時期を遅らせれば良いと思う。受給したい時に手続きすれば受給が始まる。但し、70 歳までに必要な手続きをしないと 70 歳時に「一時金」で支払われてしまうので、くれぐれも忘れないように気をつける必要がある。

■3――老後の資産運用をどうするか

老後の資産運用をどうするかは実に難しい問題である。各人の資産保有状況、給与、公的年金、企業年金、確定拠出年金等から得られるインカム等の経済的な側面に加えて、各人が資産運用についてどれだけ詳しいかという金融リテラシーの程度、健康状況、家族構成等、実に千差万別である。

万人共通の資産運用というものはないので、各人が各人に適した資産運用をするしかない。勿論、これは老後の資産運用に限った話ではない。

以前に「正しい投資とは何か〜投資の勝ち負け〜」という題目でレポートを執筆したので、参考(※)にしていただきたいが、資産運用はそう簡単ではない。

※2017 年 08 月 30 日執筆:https://www.nli-research.co.jp/report/detail/id=56523?site=nli

しかし、老後においては一般的に収入が少なくなるという特色を踏まえると、資産運用に関して、やった方が良いことや気をつけるべきことがあるので、いくつか私見を述べたい。

(1)資産運用の目的や成果イメージを明確化すること

資産運用の目的を「老後の生活資金確保」としても、まずはじめに、どのくらいのリターンやインカムが必要で、どのくらいのリスクを覚悟しなければならないかを考え、自分なりに納得する必要がある。このためには、自分で自分の性格を良く考える必要がある。損するのが絶対嫌な性格なのか、多少のリスクは許容するのか、それともリスクを取るのが好きなのかを自分で見極める必要がある。

その上で、自分で資産運用について勉強したり、ネットで情報を集めたり、資産運用に詳しい人に聞いたりなどし、最終的に、自分で適切な目的や具体的な投資目標を設定した上で、それに合致した投資の選択をしなければならない。こうしたことは結構面倒なプロセスであるが、最終判断は他人任せにしてはならないと思う。もし、自分で判断し自分で十分納得できる自信がないのであれば、無理をせず、銀行預金や個人向けの国債等で資産を守るのが無難であろう。

ただ、少額で良いので、損しても良い範囲で、今後有望だと思う好きな会社の株式にでも投資して、その後の状況を一喜一憂するという資産運用の楽しさも経験してほしいという気もする。

(2)騙されないこと

資産運用をするには信頼できる相手と取引するのが非常に重要で、銀行や証券会社等の金融庁登録の金融商品取引業者に取引先は限定すべきである。さらに言うと、金融商品取引業者であったとしても、安心できる取引先であるとは限らないため、信頼できる先を慎重に選定してほしい。

よく聞く「選ばれたあなただけに紹介する、とても良い投資の話がある」というお誘いは怪しい。それほど良い投資であれば、その人または会社が銀行から借入等して投資すれば良いはずだ。わざわざ一般の小口投資家にコストをかけて勧誘してくるのは怪しいと思わなければならない。

「リスクが少なく、リターンがかなり大きい」という投資の話も当然疑ってかかるべきだ。もし、そういう「素晴らしい投資商品」を勧められたら「どういう場合に元本が目減りしたり、リターンがマイナスになるのか」を質問することをお勧めする。「そういうことはまず無い。安心して下さい」という回答であれば、その投資商品への投資はすべきではないと思う。

人は特別の「儲け話」に弱い。くれぐれもうまい話にはご注意いただきたい。

また、仕組みが複雑で良く分からない投資商品は一般的に手数料が高く、手数料に見合うほどリターンは得られない場合が多いため、あまりお勧めできない。投資商品を購入する前に、実質的な手数料総額や割合がどのくらいになるかを是非とも確認してほしい。

(3)強いて言うと、おすすめは高配当の株式系の商品

現時点で、老後の生活資金用の資産運用でリスクをとって投資するのであれば、おすすめは短期的値上がりを狙う商品ではなく、長期的にある程度高めのインカムが期待できる商品ではないかと思う。老後の生活資金確保という目的から考えて、短期的な元本リスクがあまり高いものは回避すべきで、一定以上のインカムが期待でき、換金しやすく、分散投資になる商品を選択する必要がある。

こうした意味で、初心者向けとしては日経 225 や J-REIT の ETF や投資信託はお勧めできる。当然、株式系投資なので、価格は大きく変動するが、インカムに注目すると日経 225 で2%、J-REIT で4%程度が期待できる。個別企業の株式だと配当の安定度が心配だが、日経 225 というインデックスへの投資であれば、個々の企業業績にある程度の波があっても日経 225 全体でのインカムの安定性は分散により一定程度確保できると期待できる。J-REIT も中長期的に価格の変動は大きいものの、収入の源はオフィスや商業施設や住宅の賃料なので、長期的に一定水準以上のインカムが期待できる。

基本的な考え方としては、インカム目的で株式を分散して保有し続けるのであれば、中長期的なサイクルで価格が変動しても、インカムだけは毎年期待できるので、元本変動リスクはあまり考えなくても良いのではないかというものである。価格は下がってもいつかは戻るという楽観的な考えというお叱りを受けるかもしれないが、株式の長期保有における一つの考え方として紹介したい。

一方で、現在の低金利が好景気等で上昇し、2%とか一定以上の金利となった場合は、あまり欲張らずに資産運用残高の多くを預金や国債に移行することをお勧めしたい。

■4――最後に 20 代、30 代の働く人たちへ貯蓄および投資のお勧め

以上、60 歳を迎えるに当たって、公的年金や確定拠出年金での各種選択における考え方を説明してきたが、20 代、30 代の会社員は是非とも老後の生活資金を今のうちから確保する努力をしてほしい。老後の生活資金を公的年金だけに頼るというのはリスクが高い。自助努力として確定拠出年金に加え、NISA、つみたて NISA 等、各種税制優遇の制度があるので、是非とも有効活用すべきだと思う。

特に確定拠出年金は所得控除があり、実効税率が追加のリターンとなるため、現在リターンがほぼゼロの銀行預金や債券ファンドであったとしても確定拠出年金内で選択した方が得である。

ただ、長期的に見ると株式投資は価格が上昇していく傾向があるため、若い世代であれば、是非とも毎月定期的に確定拠出年金で国内株式、J-REIT や海外株式等に継続投資することをお勧めしたい。将来、50 歳、60 歳になってから、老後の生活資金確保の準備を開始しても、もう間に合わない可能性がある。その歳になると、資産を長期的に積み上げるという選択肢は少なくなる。長期的に高めのリターンが期待できる株式投資は中長期的なサイクルで値動きがあるため、残りが 10 年くらいしかない場合、そのサイクルを吸収できる時間、つまり株価の回復を待つ時間がないというリスクが高くなる。50 歳になってから、大きなリスクをとって資産運用に失敗してしまうと、老後の生活資金が不十分となりかねない。その場合、老後はひたすらコスト削減、つまりは節約するしかないことになる。

また、資産運用について基本的なことの勉強を是非お勧めしたい。経済見通し等に応じ、資産運用の状況を踏まえ、定期的に各資産への投資配分を見直しすべきなのだが、一定以上の知識がないと、どう見直して良いか分からないし、専門家に聞いても理解不能ということになりかねない。

自分の長い人生の中で、資産運用は住居の選定と同様に非常に重要な意思決定である。長期的に、老後も含め、安定した生活が送れるよう、無駄使いをせず、貯蓄に励み、良い投資をするなどして、家計面における適切な人生プランニングとなるよう実践していってほしい。

(参考情報)

・「年金の繰下げ受給」(日本年金機構):

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html

・「老齢基礎年金の繰下げ受給」(日本年金機構):

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-06.html

・「老齢厚生年金の繰下げ受給」(日本年金機構):

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-05.html

・「66 歳以後に受給を繰下げたいとき」(日本年金機構):

https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/seikyu/20140421-31.html

・「確定拠出年金制度」(厚生労働省):

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

・「確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係」(厚生労働省):

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html

・「No.1420 退職金を受け取ったとき」(国税庁):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

・「No.1600 公的年金等の課税関係」(国税庁):

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

・「金融商品取引業者一覧」(金融庁):

https://www.fsa.go.jp/menkyo/menkyoj/kinyushohin.pdf

・「NISA とは」(金融庁):

https://www.fsa.go.jp/policy/nisa2/about/index.html

*この記事は、ニッセイ基礎研究所レポートからの転載です。

[執筆者]

安孫子 佳弘 (あびこ よしひろ)

ニッセイ基礎研究所

金融研究部 常務取締役 部長 CFA

|

|

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。