http://www.asyura2.com/18/hasan130/msg/874.html

| Tweet |

「働き損」の罠 再雇用の働き方を間違えると年金がゼロになる

https://headlines.yahoo.co.jp/article?a=20190206-00000004-moneypost-bus_all

マネーポストWEB 2/6(水) 16:00配信 週刊ポスト2019年2月15・22日号

在職老齢年金「働き損」の罠とは?

どんどん長くなる老後を不自由なく過ごしていくために、家計の柱となるのが「年金」だ。ところが、どれだけ真面目に保険料を納めていても、ちょっとした見逃しや不注意で、本来、もらえるはずの年金を受け取れなくなる。その落とし穴にはまっている人は思いのほか多い。

年金のもらい損ねは、「老後破産」の悲劇に直結する。虎の子の老後資金は、自分の手で守らなければならない。

〈はたらけど はたらけど猶わが生活楽にならざり ぢつと手を見る〉

石川啄木はそう詠んだが、現代の働く高齢者は「手」ではなく「年金振込通知書」をじっと見る。そうすれば働けどなお暮らしがなかなか楽にならない理由がわかる。現在の年金制度の下では、働けば働くほど、「在職老齢年金」がごっそり削られていくからだ。

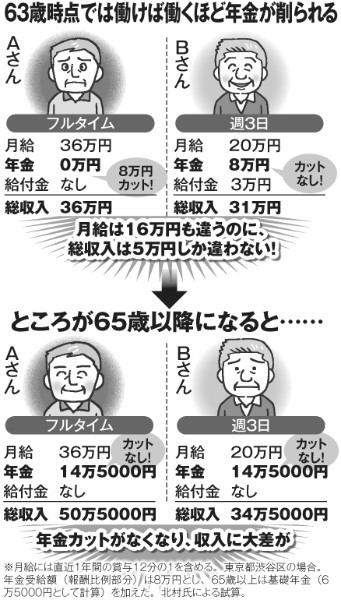

63歳のAさん(1955年生まれ)はまさにそんなむなしい思いを噛みしめている。図にその収入の内訳を示した。

定年退職後、雇用延長で会社に残ってフルタイムでバリバリ働き、月給36万円を稼いでいる。現役時代の月給40万円より減ったが、年金の受給開始を目前に控え、収入に不満は感じていなかった。

だが昨年、62歳で年金の2階部分である「特別支給の老齢厚生年金」の受給が始まると、何やら様子がおかしいことに気付いた。Aさんは本来なら月額8万円を受け取ることができる計算だが、全額カットされてしまったのだ。

働きながら受け取る在職老齢年金は、64歳までは「月給+厚生年金」の合計額が28万円を超えると、超過分の半額が年金から減額される。合計収入44万円のAさんは、超過分が16万円。減額幅はちょうど8万円で、年金がゼロになったのである。

このまま50代の頃と同じようにがむしゃらに働いても、65歳になるまで特別支給の老齢厚生年金は全額カットされ続ける。3年の間に“失われる年金”の総額はなんと288万円にのぼる。

Aさんの働き方は、“年金のもらい損ね”が大きくなる典型例である。一方、同じ図のなかに示したBさんは、正反対の「賢い働き方」をしている。

Aさんと同期入社で、同い年のBさん。定年を迎えた後、雇用延長で週3日のパートタイム勤務を選んだ。月給は40万円から20万円へと大幅に下がったが、オフの日は趣味のカメラを持っての撮影旅行を楽しんでいる。

その働き方はAさんのような人からすれば、「体力があり、少しは無理がきくうちにもっと稼いでおかないと、キリギリスになってしまうぞ」――と批判したくなるものだろうが、年金をもらい始めると、様相は一変する。

Bさんも昨年から年金の特別支給(8万円)が始まったが、月給と年金の合計額が28万円にとどまるため、年金のカットはされず、その全額が支給されている。加えて、「高年齢雇用継続基本給付金(※注)」がもらえる。

【※注/再雇用後の賃金が、60歳時点に比べ75%未満に低下した場合に支給される(65歳以降は支給を受けられない)】

図を見ればわかる通り、多忙なAさんとゆとりある生活を送るBさんは、月給にして16万円もの大きな差があるにもかかわらず、年金などを合わせた総収入は5万円の差しかなくなるのだ。Aさんの明らかな“働き損”であることがわかる。

65歳以上の“もう一つの罠”

自分の年金がいくら減額されているかを知るには、毎年6月に「年金振込通知書」と一緒に郵送されてくる「年金額改定通知書」の、厚生年金の〈支給停止額〉(年額)を見れば一目瞭然だ。2つ目の図で示した欄の記載がゼロでなければ、あなたの年金は減額されている。

その“失われる年金”をどう取り戻すかを考えるときに、“65歳での境界線変更”が問題になる。

在職老齢年金の仕組みは65歳以降になると変わる。年金が減額される境界線となる「月給+厚生年金」の合計額が46万円(今年4月以降は47万円)に引き上げられるのだ。

AさんとBさんの「65歳以降」を考えるとわかりやすい。

Bさんのような生活スタイルは、「64歳まで」は年金カットがゼロになり、バリバリ働くAさんに近い収入を得られる賢い働き方だが、65歳になると状況が逆転することになる。Aさんが65歳以降も同じ月給を稼げば、厚生年金は1円も減額されず、そのうえに基礎年金(1階部分)の6万5000円の支給が始まり、額面50万5000円がそのまま総収入となる。

逆に、Bさんは給付金がもらえなくなるため、今度は収入に大差がつくのだ。つまり、Bさんのように64歳までの年金カット額を減らそうとすると、65歳以降の稼げるチャンスが減り、Aさんのように65歳以降に稼ごうとすると、64歳までの年金大幅カットが避けられない。

在職老齢年金の制度には、65歳以上で働く人の年金カットとなる収入上限を緩和することで、64歳までもらえる特別支給の年金を放棄させようという“罠”が潜んでいる。だから、サラリーマンはこんな矛盾に直面させられるのだ。

64歳まではパートタイムで働き、65歳以降にフルタイムで……という道を探るのは一つの手だが、その働き口がうまく見つかるとは限らない。

|

|

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民130掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。