http://www.asyura2.com/18/senkyo248/msg/813.html

| Tweet |

異次元緩和に限界…「金利急騰」市場に翻弄される黒田日銀 金子勝の「天下の逆襲」

https://www.nikkan-gendai.com/articles/view/news/234909/1

2018年8月8日 日刊ゲンダイ

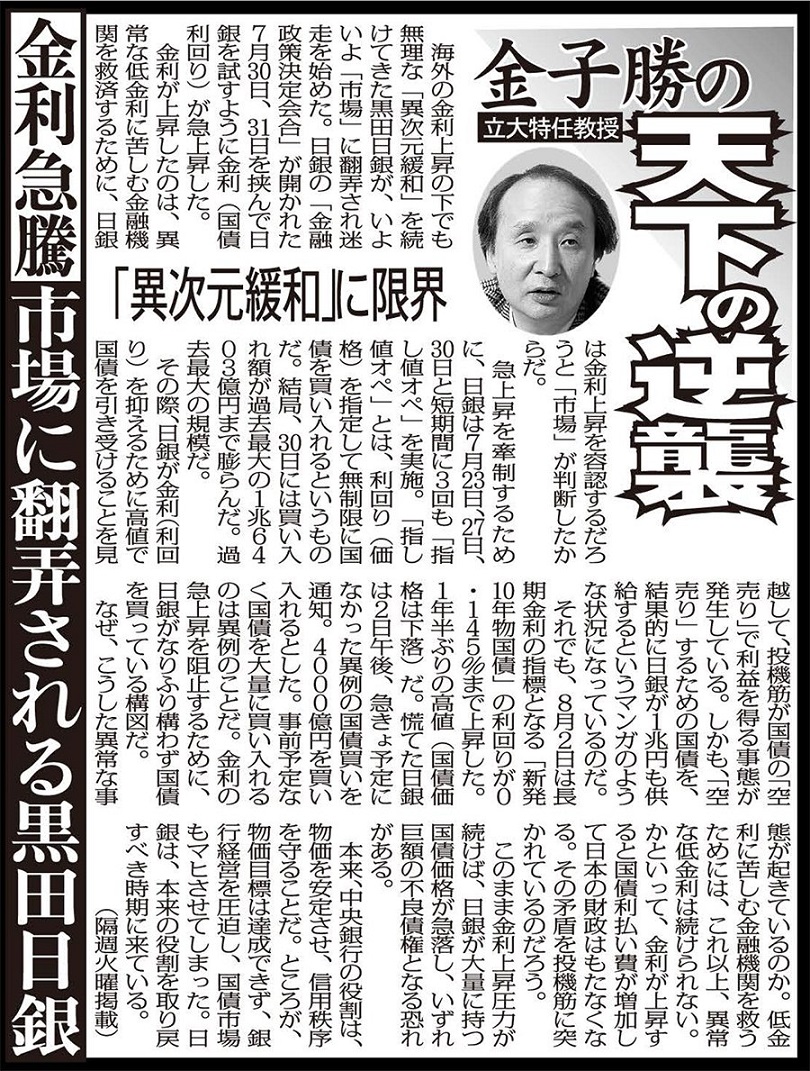

日銀黒田総裁(C)共同通信社

海外の金利上昇の下でも無理な「異次元緩和」を続けてきた黒田日銀が、いよいよ「市場」に翻弄され迷走を始めた。日銀の「金融政策決定会合」が開かれた7月30日、31日を挟んで日銀を試すように金利(国債利回り)が急上昇した。

金利が上昇したのは、異常な低金利に苦しむ金融機関を救済するために、日銀は金利上昇を容認するだろうと「市場」が判断したからだ。

急上昇を牽制するために、日銀は7月23日、27日、30日と短期間に3回も「指し値オペ」を実施。「指し値オペ」とは、利回り(価格)を指定して無制限に国債を買い入れるというものだ。結局、30日には買い入れ額が過去最大の1兆6403億円まで膨らんだ。過去最大の規模だ。

その際、日銀が金利(利回り)を抑えるために高値で国債を引き受けることを見越して、投機筋が国債の「空売り」で利益を得る事態が発生している。しかも、「空売り」するための国債を、結果的に日銀が1兆円も供給するというマンガのような状況になっているのだ。

それでも、8月2日は長期金利の指標となる「新発10年物国債」の利回りが0.145%まで上昇した。1年半ぶりの高値(国債価格は下落)だ。慌てた日銀は2日午後、急きょ予定になかった異例の国債買いを通知。4000億円を買い入れるとした。事前予定なく国債を大量に買い入れるのは異例のことだ。金利の急上昇を阻止するために、日銀がなりふり構わず国債を買っている構図だ。

なぜ、こうした異常な事態が起きているのか。低金利に苦しむ金融機関を救うためには、これ以上、異常な低金利は続けられない。かといって、金利が上昇すると国債利払い費が増加して日本の財政はもたなくなる。その矛盾を投機筋に突かれているのだろう。

このまま金利上昇圧力が続けば、日銀が大量に持つ国債価格が急落し、いずれ巨額の不良債権となる恐れがある。

本来、中央銀行の役割は、物価を安定させ、信用秩序を守ることだ。ところが、物価目標は達成できず、銀行経営を圧迫し、国債市場もマヒさせてしまった。日銀は、本来の役割を取り戻すべき時期に来ている。

金子勝 慶応義塾大学経済学部教授

1952年6月、東京都生まれ。東京大学経済学部卒業。東京大学大学院 博士課程単位取得修了。 法政大学経済学部教授を経て。2000年10月より現職。TBS「サンデーモーニング」、文化放送「大竹まことゴールデンラジオ」などにレギュラー出演中。『資本主義の克服 「共有論」で社会を変える』集英社新書(2015年3月)など著書多数。新聞、雑誌にも多数寄稿している。

日刊ゲンダイの連載で「異次元緩和に限界…「金利急騰」市場に翻弄される黒田日銀」を書きました。アベノミクスの一丁目一番地の「異次元緩和」も世界的金利上昇圧力で、指し値オペも効かず、日銀の1兆円国債貸しで投機筋に「空売り」させる支離滅裂だ。限界が近づいている。https://t.co/fhti2CZL0F

— 金子勝 (@masaru_kaneko) 2018年8月8日

■アベ様も含めて「ズ」抜けたバ「ズ」ーカ達、さっさと退散してくれ…不可逆的に壊れゆく…(https://t.co/9yC5jLKjHX)【金子勝の「天下の逆襲」/異次元緩和に限界…「金利急騰」市場に翻弄される黒田日銀】(https://t.co/ilF82WA9pW)/《結果的に日銀が1兆円も供給するというマンガのような…》

— AS (@ActSludge) 2018年8月8日

異次元緩和に限界…「金利急騰」市場に翻弄される黒田日銀 https://t.co/VlmAnpWbnj

— クロウタドリsswh (@ashimoah) 2018年8月8日

本来、中央銀行の役割は、物価を安定させ、信用秩序を守ることだ。ところが、物価目標は達成できず、銀行経営を圧迫し、国債市場もマヒさせてしまった。日銀は、本来の役割を取り戻すべき時期に来ている。

金子勝「異次元緩和に限界…「金利急騰」市場に翻弄される黒田日銀」このまま金利上昇圧力が続けば、日銀が大量に持つ国債価格が急落し、いずれ巨額の不良債権となる恐れがある。本来の役目に戻るときなのだ。 - 北海道は素敵です!! - Yahoo!ブログ https://t.co/76xunbSPOx

— 松本 美紀子 (@yuuta24mikiko) 2018年8月7日

「金子勝の「天下の逆襲」 異次元緩和に限界…「金利急騰」市場に翻弄される黒田日銀」(日刊ゲンダイ)ここまで無茶をやって大丈夫なのか気になるところ。不良債権となれば国民の大きな負担に…。 https://t.co/0Z8YDGRC8y @tim1134 @masaru_kaneko

— Masato Mizutani (@kyobonbon) 2018年8月7日

|

|

▲上へ ★阿修羅♪ > 政治・選挙・NHK248掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 政治・選挙・NHK248掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。