http://www.asyura2.com/19/hasan131/msg/179.html

| Tweet |

「定年までに老後資産を作り終える」は間違いだった 「長い老後」は逆算で考える

https://gendai.ismedia.jp/articles/-/59559

2019.02.17 野尻 哲史 フィデリティ退職・投資教育研究所所長 現代ビジネス

近著『定年後のお金』が話題のフィデリティ退職・投資教育研究所所長の野尻哲史氏が、「老後とお金の新常識」を豊富なアンケート調査データを交えながら教えてくれる本連載。老後資金は現役のうちに用意するのではなく、「定年後も作り続ける」がこれからのトレンドになるということですが、いったい……!? |

人生95年時代のゴール設定

「定年までに老後の資産を創り終える」時代は終わりました。これから定年を迎える人たちは、退職後の生活年数はより長いものを想定せざるを得ず、定年後も資産運用を続けざるを得ない時代となっています。

「人生100年時代」といわれるようになっていますが、現在60歳の女性はその20%が96歳まで生き、男性でも2割が91歳まで生きる時代です。男性の余命のほうが少し短いのですが、退職後の生活を考えるのであれば、女性の余命を考慮して、「退職後の生活は95歳まで生きること」を想定する時代といえます。

となると、60歳定年であれば、退職後の生活年数は35年もあります。そこで、ゴール時点を一気に95歳まで伸ばして、そこまで資産を持たせるにはどうすれば良いかをまとめる考え方が必要になってきました。

言い方を変えると、「95歳で資産0円」をゴールにする考え方です。

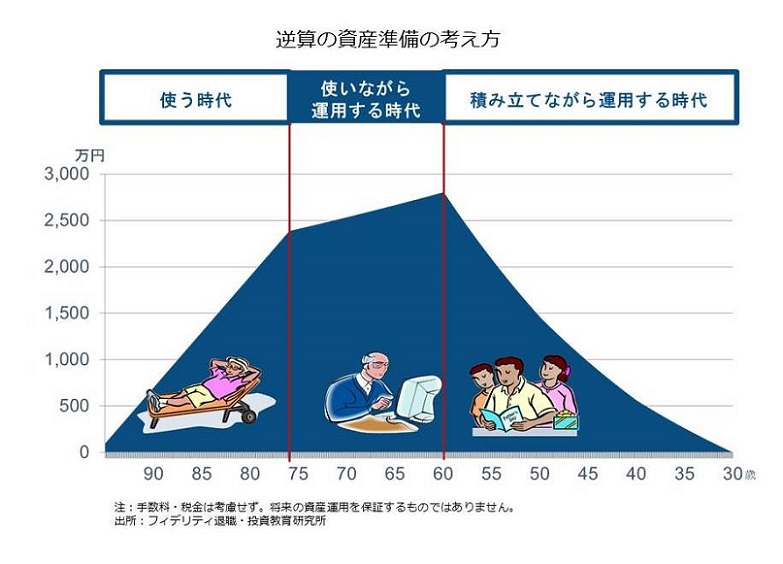

使いながら運用する時代を設定

たとえば、「75歳くらいになったら、もう後は働くことはもちろん、運用だってしたくない」と考えているとします。その方が「その後の20年間は毎月、公的年金に加えて10万円ずつ使う資産が欲しい」と設定すれば、75歳時点で2400万円の資産が残っていれば20年間持ちます(=10万円×12ヵ月×20年)。

さらに、60歳から75歳は、退職後ではあるものの、まだ資産運用を続ける力があります。その間は、資産を引き出して生活費に充てながら、残りの資産は運用し続けることにします。

ここで大切なのは、その運用の力で資産を増やすのではなく、その「減り方を抑える」という意識をしっかり持つことです。無理な運用は避け、ある程度資産が減ることを容認することが大切なのです。

たとえば、毎年残高の4%を引き出して残りを年率3%で運用できれば、おおよそ資産は毎年1%ずつ減っていくことになります(手数料や税金は考慮していません)。

ちなみに、毎年1%ずつ減らしながら75歳で2400万円残るというのは、60歳時点で2800万円ほどあれば可能です。この15年間で減らしていくといっても意外に減り方は少ないものだと思いませんか。

「使いながら運用する時代」を考える

ここで注目して欲しいのは、運用もやめて完全に「使うだけ」になった時代も含めて、60歳から95歳までの引き出し総額は4000万円を超える規模になることです。

これを知ると、退職しても運用を続けることの重要性がよくわかります。そこでこの時期を「使いながら運用する時代」と呼ぶことにしましょう。

最後のステージは、現役時代の運用です。60歳までに2800万円を創り出す資産形成へと遡って考えていきます。こうした95歳から遡って途中経過目標を作っていくことを、私は「逆算の資産準備」

と呼んでいます。

ここでも、目線を変えてみましょう。

退職後の生活費4000万円は、60歳時点では2800万円あれば、「使いながら運用する時代」を想定すると達成可能だということがわかります。さらに、現役時代は4000万円の資産作りではなく、60歳までに2800万円の資産を用意すればいいとわかってきます。

退職後の「使いながら運用する」時代を想定することは、現役時代の無理のない資産形成にもいい影響を与えるのです。

定説を疑え!

資産運用、資産形成、資産活用などなど、お金との向き合い方でいろいろなアドバイスを受けたり、読んだりしたことがあると思いますが、それらをさらっと「そうだ」と思い込んでいたり、受け流していたりしませんか? こうした定説を疑って考えることも大切です。

内容をしっかりと理解する必要があるにもかかわらず、意外に大切なことを見落としているものです。ここで、これまでの内容を少し掘り下げて理解していただくために、気になる“定説”を取り上げ、その反論を試みてみました。みなさんはどう思われますか?

平均余命で退職後の生活を想定していいのか

まず、リタイアメント・プランを立てる時に「平均余命」を使っていませんか。これはかなり楽観的な計画を立てることになりかねませんので注意が必要です。

60歳の方の「平均余命」は大まかに言って、毎年の死亡率を使って60歳100人が50人に減るまでの年数を計算するのと同じです。言い換えれば“生存確率50%の年齢”を推計するものです。「その年齢より長生きする人が半分いる」という前提で計画を立てると、「半分の人が資金不足になる計画」ともいえます。

これはかなり楽観的な、いえ危険な計画といえます。せめて、「20%くらいの生存確率で計画を立て」、「それよりも早く人生を終えれば財産は子ども世代に残す」と考えるほうが、より合理的でより保守的だと思います。

ちなみに、20%生存確率だと、60代の男性で91歳、女性で96歳ですから、夫婦で95歳くらいまでを想定してはどうでしょうか。

「ゆとりある生活に必要な資金」は一律でいいのか

「老後のゆとりある生活には月三十数万円が必要」とよくいわれます。しかし、誰でも一律の同じ金額が必要というのはちょっと納得できませんね。

フィデリティ退職・投資教育研究所が行ったこれまでのアンケート調査では、「年収が多い人ほど退職後の生活資金が多く必要だ」と考えていることがわかっています。現役時代の年収が退職後の生活必要資金に影響を与えているのです。欧米同様に「退職直前年収を前提に、老後はその何%で生活するか」を知る「目標代替率」の考え方が、日本でもあてはまるはずです。

目標代替率は、米国では70〜85%と指摘する学術論文や金融機関の分析が最も多いといわれ、英国では政府の諮問機関である年金委員会が3分の2を目安としています。

日本では公の数値を見たことがなく、フィデリティ退職・投資教育研究所が2014年の全国消費実態調査をもとに推計した結果は72%でした。退職後の年間で必要な生活資金額は、退職直前年収の7割前後といった結果です。

決して誰もが一律の金額を必要とする退職後生活ではないはずです。

さらに詳しく知りたい方は、拙著『定年後のお金──寿命までに資産切れにならない方法』(講談社+α新書)の序章、第1章を参照してください。

近著『#定年後のお金』が話題のフィデリティ退職・投資教育研究所所長の野尻哲史氏が、人生100年時代の老後資金の作り方をアドバイスする3回連載の1回目。老後は「逆算」で考えるべきで、「定説」には様々な間違いがあるというのですが……。https://t.co/Omvwh70vTo

— マネー現代 (@moneygendai) 2019年2月17日

『#定年後のお金』の5刷を記念して、フィデリティ退職・投資教育研究所所長の野尻哲史さんに特別寄稿いただいた、3回連載の第1回を公開しました。同書のエッセンシャル版といえる内容です。 https://t.co/0TSBKq16HL

— 村上 誠 (@makoeditor) 2019年2月17日

60までがんばって働いて老後は資産運用しながら悠々自適な生活をしたければ少なくとも収入の3割を貯蓄しないといけません。

— 岡田将治@主夫をしながら起業する (@futuredesign_er) 2019年2月17日

当然運用の仕方も銀行任せでは難しいです。#ライフシフト#オーディーヌの呪い

「定年までに老後資産を作り終える」は間違いだった https://t.co/flBjn0MLqI

|

|

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民131掲示板 次へ 前へ

|

|

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。