http://www.asyura2.com/19/hasan132/msg/107.html

| Tweet |

年金事務所OBも実践 年金カットを回避し140万円得する働き方

https://headlines.yahoo.co.jp/article?a=20190411-00000003-moneypost-bus_all

マネーポストWEB 4/11(木) 15:00配信 週刊ポスト2019年4月19日号

年金を「早く&満額もらう裏技」でこんなに得する

定年を迎えたら、あとは退職金と年金で悠々自適の生活──。そんな“理想の老後”を送れる人は、もはやほとんどいない。60歳を超えて働く人は年々増加し、60〜64歳男性の就業率は66.2%、65〜69歳でも44.3%に達する(内閣府「平成30年版高齢社会白書」より)。

定年後も再雇用で同じ会社に勤め続けたり、別の職場に再就職したりする。そうやって「働きながら年金を受け取る」ことが当たり前の時代となった。ところが、ここで大きな問題となるのが、「在職老齢年金」の仕組みだ。「年金博士」こと社会保険労務士の北村庄吾氏が解説する。

「60歳を過ぎても厚生年金に加入して働きながら年金を受け取る場合、65歳未満の人は『給料と年金の合計』が28万円を超えると、年金の一部がカットされてしまいます(65歳以上は47万円超)。働けば働くほど、年金の減額幅が大きくなっていくのです」

この「在職老齢年金」の制度があることが、本来65歳からの年金受給を前倒しする「繰り上げ受給」を選ぶ上でもネックとなる。

繰り上げ受給は年金を早くもらえることと引き換えに、受給額が減額される仕組みだ(前倒し1か月ごとに0.5%減)。60代前半の生活を充実させたいと考えて繰り上げようにも、働きながらの受給であれば、「年金カット」と「繰り上げによる減額」というダブルパンチが待っている。それゆえ、「早くから年金をもらうのは損」という“常識”が定着している。

受給開始を前に年金事務所の相談窓口に行けば、「いま我慢して繰り下げれば将来の受給額が増える。繰り上げはデメリットばかり」と説明されることになる。

だが、この説明はミスリードだ。実は、「働いても年金をカットされずに満額受け取る方法」も「繰り上げ受給の重大なメリット」も存在するのだ。

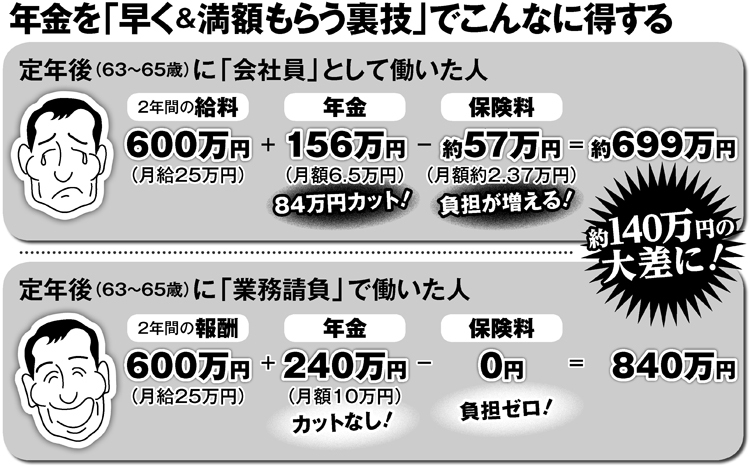

たった2年で140万円の大差が

2年前に60歳で定年を迎えたAさんは、勤め先の会社に再雇用されている。給料は現役時代の6割に減り、月給は25万円。

来年、63歳になると、特別支給の老齢厚生年金の受給が始まる。本来、報酬比例部分の月額10万円の受給となるはずだが、満額は受け取れない。前述した「在職老齢年金」の“縛り”があるからだ。

「給料と年金の合計が28万円を超えると、『超過分の2分の1』がカットされます。Aさんの場合、合計35万円なので毎月3.5万円(超過分7万円の2分の1)が支給停止となる。65歳までの2年間でカットされる年金は合計84万円に達します」(北村氏)

こうした大幅減額に遭わないためには、「どう働くか」がポイントになる。北村氏が続ける。

「在職老齢年金は“厚生年金の加入者”が対象となる制度です。つまり、『厚生年金に加入しない働き方』をすれば、年金はカットされません。

たとえば、従業員501人以上の会社に勤めている場合は、所定労働時間が週20時間未満、月額賃金が8万8000円未満といった条件に該当すれば、厚生年金に加入する必要はありません。500人以下の企業なら勤務日数、勤務時間が正社員の4分の3以下といった条件(※労使合意がされていない場合)を満たせばいい」

ただ、働く日数や時間を減らせば、当然ながら収入も少なくなる。年金がカットされなくても、トータルの収入が減ってしまえば、定年後の家計が逼迫している人にとっては、解決策とならない。

そのなかで、「たくさん稼いで、年金もカットされない」という最強の方法がある。それは、年金のプロの中のプロともいうべき、年金事務所OBの社労士、税理士が実践する方法だ。日本年金機構のOBである社労士が説明する。

「個人事業主として退職後に年金機構の業務を請負うやり方があるのです。まず、社労士の資格を持っている年金機構OBが、各地域の社労士会に登録する。社労士会は年金機構から、年金事務所や『街角の年金相談センター』の窓口相談の業務委託を受けているので、そうした業務を請け負う。社労士は基本的に個人事業主なので、厚生年金には加入しない。年金を満額もらいながら、報酬を得ることができるのです」

このように、もともと働いていた“会社”と業務請負契約を結ぶかたちにするか、社員として働き続けるかで、定年後の収入に大差が生まれる。

別掲の図は、Aさんのケースで、特別支給の老齢厚生年金の受給が始まる63歳以降に「会社員」として働くか、「業務請負」で報酬を得るかで、収入にどれだけの差が出るかを示したものだ。

「会社員」のケースでは、在職老齢年金によるカットに加え、加入している厚生年金の保険料が毎月の給料から天引きされる。

それに対して「業務請負契約」を結ぶと、年金カットはなくなり、保険料負担もゼロになる。65歳までの2年間だけで、140万円以上も得になるのだ。

もちろん、会社員として保険料を長く払ったほうが、65歳以降の受給額は増えるが、年額で3万円程度。2年間で生じた差を取り戻すには40年以上かかる計算になる。

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。