http://www.asyura2.com/19/hasan132/msg/255.html

| Tweet |

平成金融危機で大手銀行が破綻した3つの理由、元日銀幹部が語る

https://diamond.jp/articles/-/200630

2019.4.23 和田哲郎:いちよし経済研究所アドバイザー ダイヤモンド・オンライン

180もの金融機関が破綻した平成金融危機の背景では、何が起きていたのでしょうか Photo:PIXTA

平成がまもなく終わりを迎える。金融業界の約30年間で最も大きなトピックだったといえるのが「平成金融危機」だろう。大手をも破綻へと導いた深刻な金融危機は、なぜ誰も防げなかったのか。金融危機真っただ中の当時、日本銀行幹部を務めていた和田哲郎氏がその原因を分析し、二度と金融危機を起こさないための教訓を語る。

180もの金融機関が破綻

平成金融危機で何が起きていたか

今から20年ほど前、日本は未曽有の金融危機の中にあった。金融危機は国民経済の安寧を脅かすものであり、再び起こしてはならない。

しかしながら、時間の経過とともに人々の記憶は風化しつつある一方、金融環境は厳しくなってきている。本稿は、金融危機の再発を回避するため、金融危機から学んだ教訓をとりまとめたものである。

教訓を語る前に、そもそも金融危機で何が起きていたか、レビューしておきたい。

平成になると、日本でも金融破綻がはじまり(注1)、平成前半に180もの金融機関が破綻した。その数もさることながら、三塚博大蔵大臣(当時)が「つぶさない」と明言していた大手銀行も3行破綻した。大手銀行の破綻は、日本はもとより、海外でも例を見ないものであった。

1997年11月4日、三洋証券のコール市場でのデフォルト(債務不履行、注2)をきっかけに、11月15日に都市銀行(以下都銀)の一角を占める北海道拓殖銀行(以下拓銀)が、11月24日には四大証券の中でも伝統ある山一證券がそれぞれ破綻した。その後長期信用銀行(以下長信銀)の日本長期信用銀行(以下長銀)が1998年10月に、日本債券信用銀行(以下日債銀)が同年12月に、相次いで破綻した。

(注1)1991年7月に東邦相互銀行(本店所在地、愛媛県)が破綻し、初の預金保険機構・資金援助が発動された。なお、本稿では、金融破綻を原則預金保険機構の資金を用いて処理したケースを指す。

(注2)コール市場は、金融機関間で日々の貸借等を行うマーケットで、ほとんどが無担保のオーバーナイトもの。このマーケットは信用を前提としており、同市場でのデフォルトにより、マーケットは大混乱に陥った。

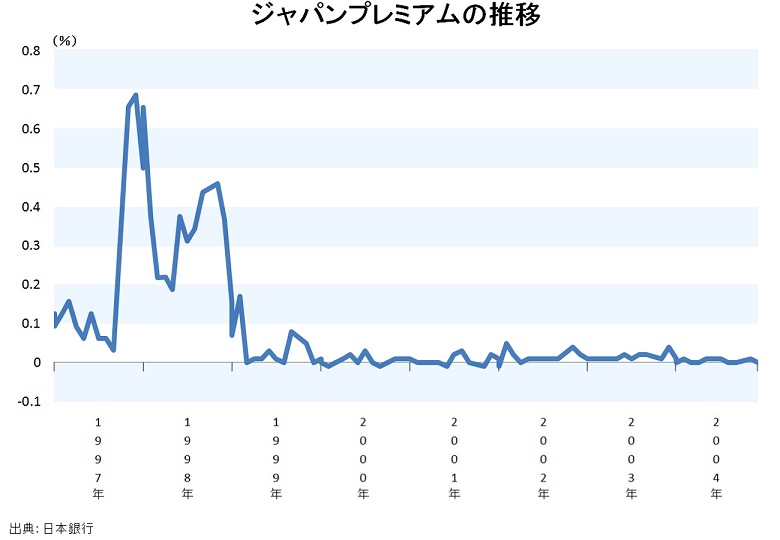

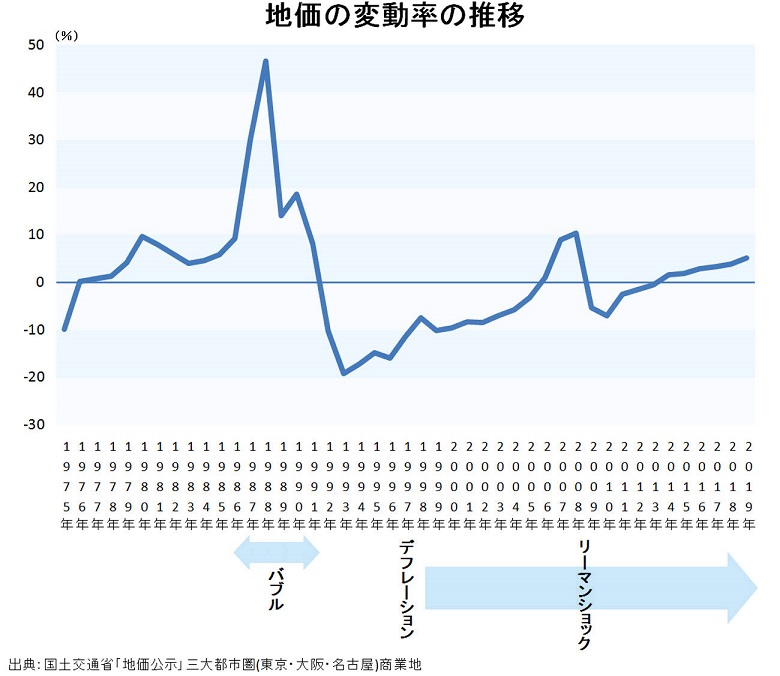

1997年11月の拓銀、山一證券の破綻から2000年前後の大規模な公的出資(注3)が行われるまでの間が、金融危機の最も厳しかった時期であった。バブル崩壊による地価の下落に歯止めがかからず、不良債権は増加の一途をたどり、こうした中で貸し出しの引き当て、償却が多額に上り、自己資本は軒並み減少した。また預金は流出し、資金繰りが悪化した。預金流出については全国レベルで、大手銀行を含め、取り付けが広範化した。資金繰りの悪化は、外貨でも発生し、ジャパンプレミアムが拡大した。

こうした状況の下で、金融機関は企業等に対し、貸し渋り(新規約定、既契約のロールオーバーを行わない)、貸し剥がし(期限前返済を求める)を行うなどクレジットクランチ(信用収縮)が激化した。このため、企業等も設備投資等の支出を抑制したことから、日本経済は長いデフレのトンネルに入っていった。

前述の大規模な公的出資により、金融危機はようやくピークアウトした。その後、システミックリスクへの対応が図られたことで、金融システムの安全策が完成した(注4)。2003年2つの金融機関がその適用を受けた。具体的には、2003年5月りそな銀行の資本増強(公的出資)、同年11月足利銀行の特別公的管理(一時国有化)である。本件処理を最後に金融危機は終焉した。

このように金融危機からの脱却の背景として公的資金の投入が挙げられるが、換言すれば公的資金の投入の遅れが金融危機を招いたのである。

(注3)1999年3月から2002年3月にかけて、早期健全化法に基づき32の金融機関に対し、8兆6053億円の公的出資が行われた。

(注4)2000年5月、預金保険法が改正され、システミックリスク(わが国または地域の信用秩序維持に極めて重大な支障が生じる惧れがある「危機的な事態」)に対応して、内閣総理大臣、内閣官房長官、内閣府特命担当大臣(金融担当)、金融庁長官、財務大臣、日本銀行総裁をメンバーとする「金融危機対応会議」は以下の例外的措置を講じることができることとなった。(預金保険法第102条第1項)。

第1号措置 資本増強

第2号措置 ペイオフコスト超の資金援助

第3号措置 特別危機管理

金融機関を破綻へ導いた

3つの事由とは

なぜ平成前半の時代に、大手銀行までもが相次いで破綻するほど深刻な金融危機が起きてしまったのか。金融危機はマクロ的なものであるが、出発点にあるのはミクロの金融破綻である。それでは、大手銀行を中心とする破綻事由と問題を以下で具体的に見ていく。

第1に経営者の問題、端的には「ワンマン経営」(同族経営も同様の問題)である。破綻した金融機関には、経営トップが長期にわたって務める、あるいは息のかかった後継者を中心に経営を固めるといった共通点がある。ワンマン経営で問題なのは、行内のコミュニケ―ション不足が進み、情報が均霑しなくなるということである。部下は意見具申を躊躇して指示待ち姿勢になり、経営トップは重要な意思決定を先送りした。こうした中で不良債権は著増した。

拓銀は、もともと大蔵省OBが頭取を務めていた、しかし1977年五味彰氏が生え抜き2人目の頭取になったことを皮切りに、1983年鈴木茂氏、1989年には山内宏氏といったプロパーの頭取が就任。長銀の杉浦敏介氏(日本勧業銀行、現みずほ銀行入行)は、1971年から1989年にかけて頭取、会長を務めた。日債銀は、1969年勝田龍夫氏(日本興業銀行、現みずほ銀行を経て入行)、1982年頴川史郎氏が頭取に就任。足利銀行の向江久夫氏(プロパー)は1978年から1997年にかけて頭取、会長を務めた。いずれもワンマン経営で知られた人物だ。

第2に、収益拡大のための「ボリューム指向」である。経営者のワンマンな手法も手伝って、ボリューム拡大の大号令をかけ、ノンバンク経由を含め、不動産向け融資拡大に傾注した。収益を増やすということは、リスクをとることであるが、右肩上がりの土地神話の下で不動産融資はリスクが低いものと考え、ボリュームを追求した。この結果が、不良債権の山である。

拓銀はもともと不動産向け融資に積極的とはいえない銀行であったが、業容は他の都銀に水をあけられる一方、地銀上位行の追い上げを受けていた。そこで1990年に策定した「たくぎん21世紀ビジョン」に沿って、悪名高きインキュベーター(企業成長・不動産開発支援)を積極的に推進した。

長銀、日債銀は、高度成長期に長期の設備資金等を供給するため、長期信用銀行法に基づき設立された。しかし、低成長期に入り、設備資金需要が後退、また証券市場の発達もあり、制度の歴史的使命は終わっていた。そこで両行は系列ノンバンクをも活用しつつ、不動産融資を拡大した。

足利銀行は元々堅実な銀行であったが、バブル期に系列ノンバンクも活用し、不動産融資を拡大した。

第3に「流動性の急速な枯渇」である。破綻した金融機関はバブル期に融資を大幅に拡大したが、ファンディングは金利が高く、大口の市場性預金等に依存する先も少なくなかった。このため、市場等で経営に関する悪評が立つと、資金繰りが急速に悪化した。外貨調達も厳しく、外貨資産を処分売りするしかなかった。流動性管理は、普段から経営トップが留意すべきテーマである。

拓銀は、1997年9月に北海道銀行との合併破談後、預金が道外を中心に流出した。11月4日に三洋証券がコール市場でデフォルトを起こすと、同行はコールの取り入れが困難化し、同14日準備預金の積み最終日に所要額を積めずに破綻した。

長銀は1998年10月住友信託銀行との合併話が破綻した後、資金繰りが悪化した。加えて、長銀処理の対応が、国会の場で堂々議論が行われたため、長銀の資金流出が加速し、同行の一時国有化に関する法案(金融再生法)が成立した11日後、ついに長銀は破綻した。そして2ヵ月後、日債銀も破綻、長銀と同じく一時国有化された。

足利銀行は1997年秋、取り付けにあっているが、一時国有化の際は、取り付けは発生しなかった。なお、同行は公認会計士から繰延税金資産の過大計上を指摘され、資本不足となって破綻した。

「地価は右肩上がり」という

土地神話こそ、金融危機の根本原因

では一方で、マクロ的に捉えた、金融機関を破綻へと導いた金融危機発生の根本原因は何だったのだろうか。

当時、金融当局は、日本では地価が右肩上がりという土地神話があり、もし地価が下落したとしても一時的で、いずれ戻ると考えていた。地価が戻れば、銀行収益も持ち直すので、銀行への公的資金投入は不要であると結論づけた。

だからこそ金融機関側も、地価はいずれ戻ると考え、不良債権処理を先送りしようとした。また、公的資金投入となると当局の経営への介入が強まるのではないかとして二の足を踏んだのだ。

こうした地価に対する情勢判断や将来への見通しの甘さと、それによる公的資金の投入の遅れが、金融危機を発生させた根本原因である。

平成の金融危機から学ぶ

4つの教訓

このような国民生活の安寧を脅かすような金融危機は、今後二度と引き起こしてはならない。平成の金融危機から得られる教訓を、ここでは4つにまとめて記しておきたい。

第1に、地価をはじめとする経済事象については、正確な実態把握と的確な情勢判断および先行き見通しの策定が重要である。そのうえで意思決定を行うべきだ。

データを解析し、何が起きているかを判断し、その背景について検討を行う。次に予測が当たっていたかのチェックである。予測が外れた場合は原因を追求する。その過程で判断ミスの事実とその原因がわかる可能性が高い。

日本の地価については、地価神話は誤りであり、明らかにバブルであった。バブルはいつかは崩壊する。バブルの崩壊であれば、値戻しすること自体わからない。バブルでの値上がりは理屈がないので、上がった分はすベて下がると考えた方がよい(注5)。

第2に、有事に備え、対応策の準備をしておくこと。古今東西の研究は不可欠である。日本では昭和恐慌の際「昭和銀行」という受け皿銀行が設立されたほか、県が地元地方銀行に公的出資を行った(注6)。米国では大恐慌の際、FDIC(1933年、連邦預金保険公社―預金保険制度)、RFC(1932年、復興金融公社―公的出資)が設立された。こうした機能等は平成金融危機にすべて取り込まれ、活用された。

また有事対応として、シミュレーションが必要であるが、標準形のみならず、最悪のケースも想定しておくことが重要である。

第3に、行動である。問題先送りはサボタージュと観念する。変化の予兆を感じたら、行動を基本とする。これは、トップが判断することであるが、常日頃から情報、とくに都合の悪い情報がトップに伝わるよう、風通しの良い組織にすることが重要である。

第4に、アカウンタビリティ(説明責任)である。行動は国民、株主、市場等にタイムリーに説明される必要がある。それによって、関係方面の信頼を得られるようになるのだ(注7)。

(注5)地価(公示地価。大都市[東京、大阪、名古屋]圏、商業地)の動向を見ると、1986年から1991年にかけて大幅に上昇(これがバブル)した後、1992年以降2005年まで13年連続して下落した。2006年にようやく上昇に転じたが、2008年リ−マンショックの発生を機に再び下落に転じた。

(注6)群馬銀行、岩手銀行、宮崎銀行では、現在でも県関係の出資が残っている。

(注7)1990年代後半までは、金融機関の経営情報等(引き当て・償却をはじめとする決算、不良債権情報等)は大蔵省のルールに基づき、同省に報告、承認を受ける扱いであった。しかし金融庁が設立され、会計機構、会計基準が民間に移行し、決算承認・償却証明制度が廃止されるなど国民・市場ファーストのコーポレートガバナンス近代化が急速に進んだ。

(いちよし経済研究所アドバイザー 和田哲郎)

平成金融危機で大手銀行が破綻した3つの理由、元日銀幹部が語る - DOL特別レポート https://t.co/jFFX17Ov1U

— ダイヤモンド・オンライン (@dol_editors) 2019年4月23日

1997年11月::三洋証券のコール市場での債務不履行

— H.MATSUOKA (@nova401) 2019年4月23日

1997年11月::北海道拓殖銀行、山一證券が破綻

1998年10月:日本長期信用銀行(以下長銀)が破綻

1998年12月:日本債券信用銀行(以下日債銀) が破綻

平成金融危機で大手銀行が破綻した3つの理由、元日銀幹部が語るhttps://t.co/D6z4Pnm31T

確かに当時は凄かった。

— ニュース備忘録(フォロー返し無し) (@mambo2016) 2019年4月22日

「金融危機からの脱却の背景として公的資金の投入が挙げられるが、換言すれば公的資金の投入の遅れが金融危機を招いたのである」 https://t.co/DWjuv1e9kH

平成金融危機で大手銀行が破綻した3つの理由、元日銀幹部が語る | DOL特別レポート | ダイヤモンド・オンライン https://t.co/dHRA3n1gSV 人口減少を考えると右上がりの土地神話あり得ない。結局は人の欲が招いたバブル。

— 尾中 泰 Hiroshi Onaka (@HiroshiOnaka) 2019年4月22日

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。