http://www.asyura2.com/19/hasan132/msg/314.html

| Tweet |

平成の30年で上昇「貯蓄ゼロ世帯」23%の危うさ

https://headlines.yahoo.co.jp/hl?a=20190501-00000022-mai-brf

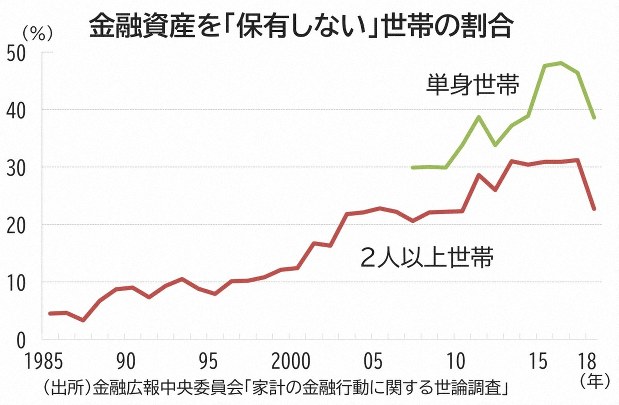

毎日新聞 5/1(水) 9:30配信 =iStock 貯蓄残高が「ゼロ」という世帯が増えている。平成の30年間でほぼ一貫して上昇し、調査によると現在2〜3割の世帯は将来の出費に備える預貯金などを持たない。リスクに脆弱(ぜいじゃく)な家計がここまで広がっている。【毎日新聞経済プレミア・渡辺精一】 ◇「貯蓄ゼロ」87年3%から17年31%へ 「30、40代『貯金ゼロ』が23%」。毎日新聞が3月6日に伝えたニュースはネットの反響を呼んだ。消費者金融SMBCコンシューマーファイナンスの調査で30〜40代で「貯蓄額ゼロ」と答えた人は前年比6ポイント増の23.1%。ソーシャル・ネットワーキング・サービス(SNS)では「非正規はぎりぎり」「格差が広がった」「現役世代は厳しい」などの声が上がった。  家計の貯蓄に関しては長期統計がある。日銀に事務局を置く金融広報中央委員会が1963年から行う「家計の金融行動に関する世論調査」。それによると金融資産を「保有していない」、つまり貯蓄ゼロ世帯(2人以上世帯)は87年の3.3%から17年には31.2%になり、ここ30年間の上昇傾向が鮮明だ。数字はSMBC調査とも重なる。 ただし、17年の貯蓄ゼロ世帯を世帯主年代別でみると、20代(35.6%)から70歳以上(31.2%)まで全てで3割近辺。ゼロ世帯の増加は世代を超えた共通問題だ。 「貯蓄ゼロ」では「生活はどうしているのか」と考える人がいるかもしれない。そこで、定義をはっきりさせよう。同調査では、預貯金▽積立保険▽個人年金▽債券▽株式▽投資信託――などの金融資産を持たないことだが、事業資金や日常生活に使う預貯金は含まない。つまり資産を全く持たないわけではなく、将来起こりうる出費への備えがないということだ。 実は、同調査の貯蓄ゼロ世帯は18年には22.7%と大きく改善している。これは質問内容が変わったことが大きい。17年までは金融資産全体について「保有している」「していない」の2択だったが、18年は質問を細分化し、どの金融資産も保有していない▽預貯金だけ保有するが「運用または将来の備え」はゼロ――の世帯を集計した。 つまり、17年までの調査では、預貯金以外の資産があっても「ゼロ」と回答していた可能性がある。このため18年の数字を前年と比較するのは難しいが、家計で将来への蓄えが長期にわたり失われてきたというトレンド自体は揺るがないだろう。 ◇賃金低迷「余裕なき」家計 なぜ貯蓄ゼロ世帯がこれほど増えたのか。最も大きいのは、賃金が抑えられ、その結果、家計が苦しくなったことだろう。 貯蓄がある世帯で「手取り収入からどれくらい貯蓄に回したか」の割合の推移をみると、最も変化が大きいのは「貯蓄しなかった」で87年の20.2%から17年は29.2%に上昇した。ほかに増えたのは「10%未満」の2区分だけ。「10%以上」はすべてで割合が減った。貯蓄できた人でも余裕がなくなっていることを物語る。 貯蓄額が低かった世帯にはさらに厳しさが待ち受けていた。保有金融の資産額別に04〜17年で推移をみると「300万円未満」世帯の減少幅が最大。この層が貯蓄を取り崩し、貯蓄ゼロに転じた可能性がある。 金融資産の保有目的(複数回答)の推移をみると「目的はないが保有していれば安心」「病気や災害への備え」など「漠然とした備え」は減る一方、「老後の生活資金」など確実性が高いものは増えている。ここにも余裕のなさが見える。 ◇「持ち家促進」住宅ローン世帯は4割 もうひとつの要因として、住宅ローンを抱える世帯が増えた点がある。総務省の「家計調査」によると、勤労者世帯(2人以上)で住宅ローンを返済している割合は17年に40.5%。比較可能な00年以降最高だ。 住宅ローン減税など持ち家取得が促進され、低金利で金融機関のローン貸し出し競争も進み、30代など若いうちから住宅ローンを組む人が増えた。ローン返済世帯の負債は17年で平均1690万円。貯蓄に回す余裕はなくなっている。 貯蓄ゼロでは、失業や病気などで収入が大幅に減ると、生活困窮に直結する。「家計に不安材料を膨らませた時代だった」。将来、平成の30年はそう位置づけられるかもしれない。

|

|

|

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民132掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。